Valentín Katasonov

La publicación el 1 de mayo en el Financial Times británico ( FT ) de un artículo titulado "China se reúne con los bancos para discutir la protección de los activos de las sanciones estadounidenses " causó una gran resonancia en el mundo.

La publicación informa sobre la reunión celebrada el 22 de abril en China. Asistieron funcionarios del Banco Popular de China y del Ministerio de Finanzas de la República Popular China, se invitó a participar en el evento a banqueros chinos y algunos extranjeros que trabajan en China. De los bancos extranjeros, se mencionó HSBC, el banco más grande del Reino Unido en términos de activos y capitalización de mercado, que tiene una larga historia de trabajo en el Reino Medio.

La reunión se mantuvo en secreto durante toda una semana hasta que, finalmente, algunos insiders del diario británico revelaron una serie de detalles.

El tema principal discutido en la reunión fueron las posibles sanciones de Washington y sus aliados contra los activos extranjeros de China, principalmente sus reservas de divisas, por analogía con cómo Occidente colectivo congeló los activos de divisas del Banco de Rusia (son las reservas internacionales de la Federación Rusa) por más de $ 300 mil millones. Se plantearon preguntas sobre la probabilidad de tales acciones en relación con las reservas de la República Popular China y sobre formas de protección temprana.

Taiwán fue nombrado el principal detonador de una posible guerra de sanciones contra China. Uno tiene la impresión de que Estados Unidos está provocando deliberadamente un gran conflicto internacional en torno a Taiwán al suministrar armas a la isla para defenderse de China continental. Algunos expertos que se unieron a la discusión después de la publicación del FT sugirieron que Washington estaba bromeando con Beijing con su apoyo abierto a Taiwán para provocar que invadiera la isla y luego congelara las enormes reservas de divisas de China.

Las reservas son realmente gigantescas. Según la Administración Estatal de Divisas (SAFE ), a fines del primer trimestre de 2022, todas las reservas internacionales (oro) de China ascendían a3.373,2 mil millones de dólares Estos son los principales componentes de estas reservas (en millardos de dólares): moneda extranjera - 3.188,0; oro monetario - 121,6; derechos especiales de giro (DEG) – 53,2; posición de reserva en el FMI - 10.5. Por lo tanto, la parte del león de todas las reservas (94,5%) recae en moneda extranjera en forma de depósitos bancarios, efectivo y valores denominados en moneda extranjera. Esto, según el FMI, es aproximadamente una cuarta parte de todas las reservas de divisas de los países miembros del Fondo. Japón ocupa el segundo lugar en términos de reservas de divisas, pero está tres veces por detrás de China.

China no revela la composición de sus reservas por tipos de monedas e instrumentos financieros, pero todos los expertos afirman unánimemente que la mayoría de las reservas de China están representadas por valores de emisores extranjeros, y el dólar estadounidense prevalece entre las monedas. Por cierto, un día de julio de 2019, la Administración Estatal de Divisas de China (SAFE) anunció que a fines de 2014, los activos en dólares estadounidenses representaban el 58 % de las reservas totales de China, en comparación con el 79 % en 2005.

El artículo del FT proporciona información interesante que revela en parte la composición de las reservas de divisas de China. Por lo general, todos los autores se refieren a datos del Departamento del Tesoro de EE. UU., que cita cifras de valores (bonos) del Tesoro de EE. UU. a largo plazo como parte de las reservas internacionales de países individuales, incluida China. En el artículo de FT el valor de dichos valores en la cartera de reservas de divisas de China al final del primer trimestre de este año es de 1.064.500 millones de dólares. Sin embargo, el artículo dice que, de hecho, la cartera de valores estadounidenses en la composición de las reservas internacionales de China reservas exceda de una vez y media el monto mencionado. Se nombran otros tipos de valores estadounidenses de esta cartera (en millardos de dólares): bonos a largo plazo de agencias federales - 202.7; bonos corporativos - 20,6; acciones de emisores estadounidenses - 294,8; papeles del tesoro a corto plazo - 4.2. Valores totales: $ 522,3 mil millones además de los bonos del Tesoro de EE. UU. a largo plazo. Y en total, como parte de las reservas internacionales de China de todos los valores de origen estadounidense, acumula la cantidad de 1.586,8 mil millones de dólares, resultando el 49,8% de todas las reservas de divisas de China.

Y si asumimos que China todavía tiene reservas en forma de moneda en depósitos en bancos extranjeros por un monto de varios cientos de miles de millones de dólares, lo más probable es que la participación del dólar estadounidense en las reservas internacionales no haya disminuido en comparación con la que se anunció a mediados de 2019 (58%).

Pero volvamos a la reunión cerrada de banqueros en China. Las autoridades monetarias del Imperio Celestial hicieron una pregunta a los participantes del evento sobre las posibles formas de protegerse contra un posible congelamiento (o incluso confiscación) de las reservas de divisas chinas. Este tema fue expresado por Yi Huiman, presidente de la Comisión Reguladora de Valores de China (CSRC), y Xiao Gang, quien dirigió la CSRC de 2013 a 2016, quienes estuvieron presentes en la reunión. Una fuente anónima del periódico dijo: "Nadie en el acto pudo encontrar una buena solución al problema... El sistema bancario de China no está listo para congelar sus activos en dólares o ser excluido del sistema de mensajería Swift, como lo hizo Estados Unidos con Rusia”. El FT intentó averiguar los detalles enviando una solicitud a HSBC, pero el banco no respondió a una solicitud.

A juzgar por algunas filtraciones de información, la reunión evaluó no solo el riesgo de congelar las reservas de divisas de China, sino también la probabilidad de congelar (o incluso confiscar) cualquier activo extranjero de China. Así como la capacidad de China para responder con congelamientos (y confiscaciones) de activos extranjeros en la economía china.

La amenaza de congelamiento y confiscación de los activos extranjeros de China es muy real. Esto se puede juzgar por la campaña de más de dos meses de incautaciones de propiedad extranjera (incluidos activos financieros) de empresas rusas, bancos y oligarcas rusos en Europa, EE. UU., Canadá, así como en jurisdicciones extraterritoriales.

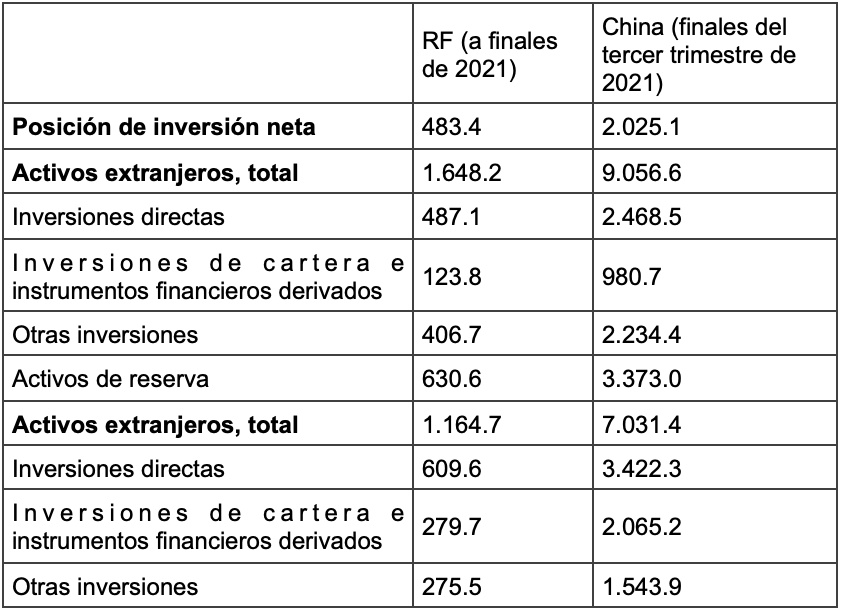

La escala de posibles congelamientos (arrestos, confiscaciones) de activos extranjeros chinos no puede compararse con la escala de sanciones similares contra activos extranjeros rusos. Si nos dirigimos a las tablas estadísticas de la posición de inversión internacional de la Federación de Rusia y China, la primera parte de estas tablas revela el valor y la composición de los activos extranjeros del país formados como resultado de la exportación de capital privado y estatal. La segunda parte revela el valor y la composición de los activos extranjeros en la economía de un país dado, formados como resultado de la entrada de capital extranjero. La diferencia entre el valor de los activos extranjeros y extranjeros se denomina posición de inversión neta del país. En la siguiente tabla, he combinado los datos de los dos países para facilitar la comparación.

Posición de inversión internacional de la Federación Rusa y China (miles de millones de dólares)

Fuentes: datos del Banco de Rusia y la Administración Monetaria Estatal de China .

Como puede ver, el valor de todos los activos extranjeros de China supera al de Rusia en 5,5 veces. Incluyendo inversiones directas - 5,1 veces; inversiones de cartera - 7,9 veces; para otras inversiones (créditos y préstamos) - 5,5 veces; para activos de reserva (oro y reservas de divisas) - 5,4 veces.

Si China libra una guerra de sanciones "hasta la última bala" (es decir, contracongelaciones y confiscaciones de activos extranjeros en la economía china), la lucha no terminará a favor de China. Después de todo, su posición de inversión neta supera los 2 billones de dólares. China podrá congelar activos extranjeros por valor de unos 7 billones de dólares, y el Occidente colectivo en la cantidad de alrededor de 9 billones. Muñeca.

Incluso si Estados Unidos y sus aliados congelan o confiscan solo la parte de los activos extranjeros de China que pertenecen a las reservas oficiales de divisas, entonces un mayor intercambio de sanciones ya no tendrá ningún sentido. Los expertos comparan el bloqueo de las reservas de divisas chinas con presionar el botón para lanzar un misil con una ojiva nuclear. Después de tal presión, no habrá ganadores. Esto se entiende en Beijing, esto se entiende en Washington. Sin embargo, el entendimiento no garantiza que Washington no presione el botón para bloquear las reservas de divisas de China.

El artículo de FT al que hicimos referencia cita un comentario de Andrew Collier, director gerente de Orient Capital Research en Hong Kong. Él dice que el gobierno chino está preocupado con razón “porque tiene muy pocas alternativas y las consecuencias [de las sanciones financieras de EE. UU.] son ??desastrosas… Es difícil para Estados Unidos imponer sanciones masivas contra China. Será como la destrucción mutua asegurada en una guerra nuclear”.