Demóstenes Floros

El pasado 9 de junio, la mayoría de los principales medios de prensa del mundo informaron de la noticia según la cual el acuerdo relativo al pago del petróleo en dólares estadounidenses, impulsado cincuenta años antes entre los Estados Unidos de América y los Estados Unidos, había expirado oficialmente. En consecuencia, como destacaron varios medios, la OPEP y la OPEP plus podrían –teóricamente– empezar a vender petróleo (y gas natural), tomando cualquier moneda a cambio.

Además, el 12 de junio, la cancelación de la participación de Mohammed bin Salman Al Saud, príncipe heredero de la monarquía saudí, en la cumbre del G7, prevista del 13 al 15 de junio en Italia, también se debió, según los medios de comunicación, al fracaso renovar el citado acuerdo.

El fin del patrón de cambio oro y la crisis del petróleo

En 1971, Estados Unidos puso fin al sistema de Bretton Woods ( Gold Exchange Standard ), basado en tipos de cambio fijos entre monedas, todas ellas vinculadas al dólar, que, a su vez, estaba vinculado al oro.

La inflación generada por la necesidad de financiar la Guerra de Vietnam, así como las solicitudes de los Bancos Centrales pertenecientes al Fondo Monetario Internacional para convertir las reservas en oro, obligaron a EE.UU. a abandonar la convertibilidad del dólar en oro (en menos de dos años, el dólar había perdido aproximadamente el 20% de su valor frente a las principales monedas internacionales).

En 1973, la crisis del petróleo provocó una explosión en los precios del barril (de alrededor de 3 dólares el barril a más de 12 dólares el barril). Como forma de presión sobre los Estados Unidos, culpables de apoyar a Israel en el conflicto militar de Yom Kippur, la OPEP redujo su producción (también para tener en cuenta la devaluación del dólar que afectó a los ingresos de los países exportadores, que sin embargo pasaron de 8.500 millones de dólares en 1973 a 35 mil millones de dólares en 1974 sólo para Arabia Saudita) e impuso el embargo a Washington.

Sin embargo, en 1974, los estadounidenses y los sauditas llegaron al siguiente acuerdo: los primeros prometieron equipamiento militar y protección a los segundos, quienes se comprometieron a vender su petróleo en dólares, invirtiendo una buena parte de los ingresos minerales así obtenidos en la compra de títulos. del Tesoro estadounidense, para financiar sus crecientes déficits fiscales.

Acuerdo “oficial” versus acuerdo “secreto”

El acuerdo según el cual la monarquía saudita vendería su petróleo en dólares y reinvertiría el producto en deuda estadounidense era en realidad secreto y, como tal, no preveía ninguna fecha de vencimiento y, por lo tanto, ni siquiera una renovación.

En concreto, como informó Bloomberg el 31 de mayo de 2016, en junio de 1974, sin duda se firmó un acuerdo oficial entre Washington y Riad, que sin embargo no tenía nada que ver con monedas, sino con la Comisión Conjunta Estados Unidos-Arabia Saudí para la cooperación económica desarrollado después del fin del embargo petrolero de la OPEP de 1973.

El acuerdo "real" se alcanzó en secreto entre los Estados Unidos de América y Arabia Saudita a finales de 1974. Esta tesis, reiterada también por

Paul Donovan, economista jefe de UBS Global Wealth Management , el 14 de junio de 2024, explicaría por qué. El pasado 9 de junio, Arabia Saudita no hizo ningún anuncio al respecto.

¿Un menor peso del dólar?

Cualesquiera que sean las consecuencias del colapso del acuerdo entre Estados Unidos y Arabia Saudita, como nos recuerda Paul Hoffman, “los inversores deberían al menos ser conscientes de que, a nivel macro, el orden financiero global está entrando en una nueva era. El dominio del dólar estadounidense ya no está garantizado”. El pasado 13 de junio, el Consejo Atlántico argumentó que la desdolarización ya está en marcha y es irreversible.

El proceso de desdolarización del mercado petrolero mundial está en marcha desde al menos 2014 y la relación inversa entre los precios del petróleo y el valor de cambio del dólar se ha debilitado considerablemente. En 2023, el 20% del comercio mundial de petróleo se liquidó en monedas distintas al dólar.

La posible pérdida de peso del dólar debe considerarse fisiológica con respecto a una serie de determinantes.

En primer lugar, según datos del World Economic Outlook, publicado por el Fondo Monetario Internacional, el 20 de abril de 2023, el PIB nominal de Estados Unidos alcanzó aproximadamente 27,4 billones de dólares, lo que representa el 26,3 % del PIB global (15,5 % en términos de paridad de poder adquisitivo (PPA), frente al 50% en 1945. Al mismo tiempo, el PIB de China alcanzó aproximadamente 17,7 billones de dólares, lo que representa el 16,9% del PIB mundial (19% en términos de PPA para un total de 35,3 billones de dólares).

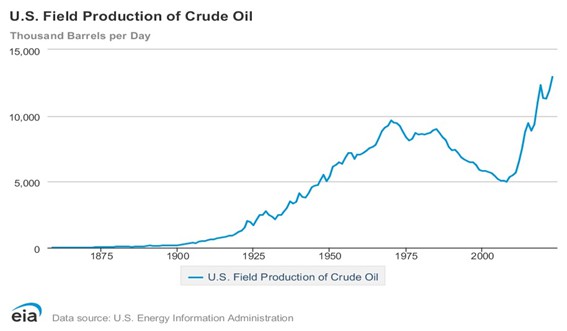

En segundo lugar, después de alcanzar 9.637.000 b/d en 1970, la producción de petróleo crudo de Estados Unidos disminuyó constantemente hasta 5.000.000 b/d extraídos en 2008 (Gráfico 1). Desde entonces, el aumento de la producción estadounidense -que alcanzó los 12.927.000 b/d en 2023- se ha debido casi en su totalidad al fenómeno de la fracturación hidráulica ( fracking ).

Gráfico 1. Producción de petróleo crudo en los Estados Unidos de América

(Miles de barriles por día) Fuente: Administración de Información Energética de EE. UU.

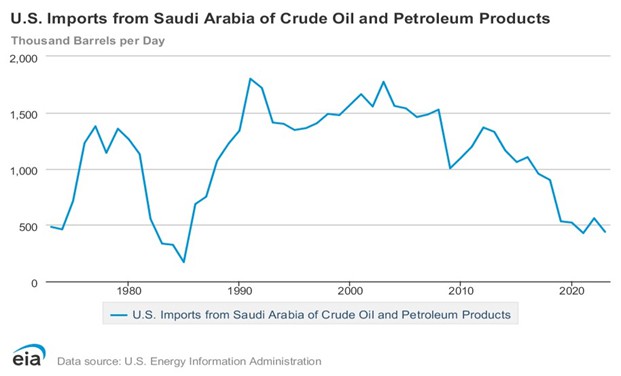

En tercer lugar, esto condujo en consecuencia a un colapso de las importaciones estadounidenses de petróleo crudo saudita (Gráfico 2). Más precisamente, este último creció primero de 486.000 b/d en 1973 a 1.774.000 en 2003 (máximo en 1991 con 1.802.000 b/d), y luego disminuyó continuamente hasta 439.000 b/d en 2023 (disminuido más de 4 veces desde el comienzo del siglo).

Gráfico 2. Importaciones estadounidenses de petróleo crudo y productos derivados de Arabia Saudita

(Miles de barriles por día) Fuente: Administración de Información Energética de EE.UU.

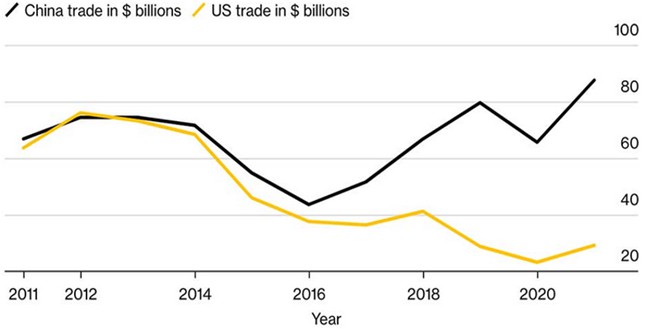

En cuarto lugar, las importaciones chinas de petróleo crudo saudita, por el contrario, han crecido de manera constante a lo largo del tiempo. En concreto, en 2023 fueron 86.000.000 t, equivalentes a 1.727.000 b/d (-2% interanual, (por tanto, más de cuatro veces el tamaño de las compras estadounidenses).

Esto, entre otras cosas, va acompañado de una intensificación más general de las relaciones comerciales entre China y Arabia Saudita, que en la última década ha superado claramente en valor al comercio entre Estados Unidos y Arabia Saudita. Y, en marzo de 2018, se emitió en la Bolsa Internacional de Energía de Shanghái el primer contrato petrolero ( futuro ) denominado en yuanes y, a la vez, convertible en oro .

Gráfico 3. China lleva mucho tiempo reemplazando a Estados Unidos como el mayor socio comercial de Arabia Saudita

(Miles de millones de dólares) Fuente: Bloomberg

La reforma del sistema monetario internacional

Los cambios en la estructura de la economía internacional explican bien por qué el peso del dólar en las reservas globales, aunque sigue siendo preponderante, ha caído del 71% en 1999 al 56% en 2022.

Apenas unos días después de que el presidente de la Reserva Federal, Ben Bernanke, anunciara la mayor operación de impresión de dinero de la historia, en marzo de 2009, el director del Banco Popular de China, Zhou Xiaochuan, publicó un libro blanco con el título en negrita: “Reforma del sistema monetario internacional,” en el que pidió un activo de reserva neutral para reemplazar el sistema centrado en el dólar.

Desde entonces, China comenzó a pagar el petróleo importado con su propia moneda, redujo drásticamente su compra de bonos del gobierno estadounidense y comenzó a llenar sus propias arcas con oro. Pasos que sin duda empujan en la dirección de una revisión estructural de las relaciones internacionales a través de una arquitectura financiera renovada. Una evolución, sin embargo, bloqueada por la convertibilidad incompleta de la moneda china, que a su vez podría traer consigo una importante revaluación del tipo de cambio efectivo, en detrimento de la competitividad de la segunda economía del mundo.

Enfoque EE.UU.

Según cifras del Oil Market Report, publicado por la Agencia Internacional de Energía el 12 de junio de 2024, se estima que la demanda mundial de petróleo aumentará en 960.000 b/d en 2024 (interanual, -100.000 b/d en comparación con Informe del mes anterior). En 2025, también se espera que la demanda mundial crezca en 1.000.000 b/d (-200.000 b/d en comparación con el informe del mes anterior).

En marzo, por primera vez desde octubre, los inventarios industriales de la OCDE aumentaron en 32.100.000 barriles.

En mayo, la producción mundial de petróleo aumentó en 520.000 b/d (interanual), para un total de 102.500.000 b/d, impulsada por productores no pertenecientes a la OPEP plus.

La producción estadounidense de crudo (convencional y no convencional), tras el anterior pico de 9.627.000 b/d alcanzado en abril de 2015, disminuyó hasta el mínimo de 8.428.000 b/d alcanzado el 1 de julio de 2016. Posteriormente, excluyendo el paréntesis del Covid-19, comenzó a aumentar nuevamente hasta el récord de 13.300.000 b/d alcanzado el 15 de diciembre de 2023. A partir del 7 de junio de 2024, la producción es de 13.200.000 b/d (estimaciones semanales).

Según las proyecciones divulgadas por Baker Hughes el 28 de junio de 2024, las 581 plataformas actualmente activas en Estados Unidos, de las cuales 479 (82,4%) son plataformas petroleras, 97 plataformas de gas (16,7%), más 5 plataformas mixtas (0,9%), son 19 menos que los registrados el 24 de mayo de 2024, 93 unidades menos que en el mismo periodo del año anterior.

En abril de 2024, las importaciones de petróleo crudo de Estados Unidos fueron de 6.578.000 b/d, 382.000 b/d más que en febrero. En los primeros cuatro meses del año en curso, las importaciones estadounidenses promediaron 6.485.000 b/d, ligeramente superior a los 6.478.000 b/d en 2023, 6.281.000 b/d en 2022, 6.114.000 b/d en 2021 y 5.875.000 b/d en 2020.