La transición energética y los debates sobre el futuro del petróleo y el gas suelen poner el foco en la demanda, en cuánto y cómo consumiremos energía en las próximas décadas. Pero el reciente informe de la Agencia Internacional de la Energía (IEA),

The Implications of Oil and Gas Field Decline Rates, nos obliga a mirar hacia el otro lado del espejo: la oferta. Porque los yacimientos de petróleo y gas natural, silenciosamente, se agotan. Su producción desciende, inexorable, año tras año. Este declive, natural pero implacable, se cierne sobre la seguridad energética global, amenaza la estabilidad de los mercados y exige una inversión constante para evitar que el suministro se desvanezca antes de que la transición esté completa.

Tendencias en la producción del petróleo y gas natural

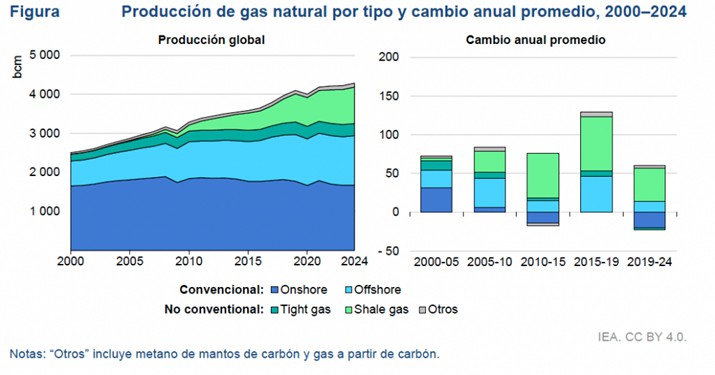

La composición de la producción mundial de petróleo y gas ha cambiado de manera significativa en las últimas dos décadas. En 2000, el 97% del petróleo provenía de yacimientos convencionales; para 2024 esa cuota se redujo al 77%, debido al crecimiento del tight oil y otros recursos no convencionales. En gas natural, alrededor del 70% sigue siendo convencional, mientras que el shale gas —casi todo de Estados Unidos— cubre la mayor parte del resto.

La producción de petróleo y gas natural se concentra en un número reducido de campos supergigantes en Oriente Medio, Eurasia y Norteamérica aportando cerca de la mitad del total mundial.

Tight oil, qué es

El tight oil corresponde al petróleo crudo que se encuentra en rocas de muy baja permeabilidad, como areniscas compactas, lutitas o carbonatos. Para que fluya hacia el pozo necesita técnicas especiales, principalmente fracturación hidráulica (fracking) y perforación horizontal.

El tight oil se produce en varios países, aunque el mayor volumen (90%) está en Estados Unidos (ej. la cuenca Pérmica, Bakken, Eagle Ford).

Balance energético petróleo convencional versus tight oil

El balance energético se mide con un indicador llamado EROI (Energy Return on Investment), es decir, la relación entre la energía que se obtiene de una fuente y la energía que se invierte para extraerla, procesarla y llevarla al punto de uso.

- Petróleo convencional histórico(grandes campos en Oriente Medio): EROI de 30:1 a 50:1 → por cada unidad de energía invertida, se obtienen 30 a 50 unidades de energía.

- Tight oil (se produce principalmente en EEUU): EROI mucho más bajo, entre 4:1 y 10:1según el estudio y la cuenca → por cada unidad de energía invertida, se obtienen 4 a 10 unidades de energía.

El tight oil tiene un menor rendimiento energético respecto al petróleo convencional. Este hecho explica por qué el tight oil es más caro, más intensivo en recursos y más vulnerable a los precios bajos del crudo.

EE.UU. tiene independencia energética, pero el 60% del petróleo que se produce en EE. UU. proviene de yacimientos de tight oil, una fuente poco eficiente y poco sostenible respecto a los grandes yacimientos convencionales.

Descubrimiento y explotación del petróleo y el gas

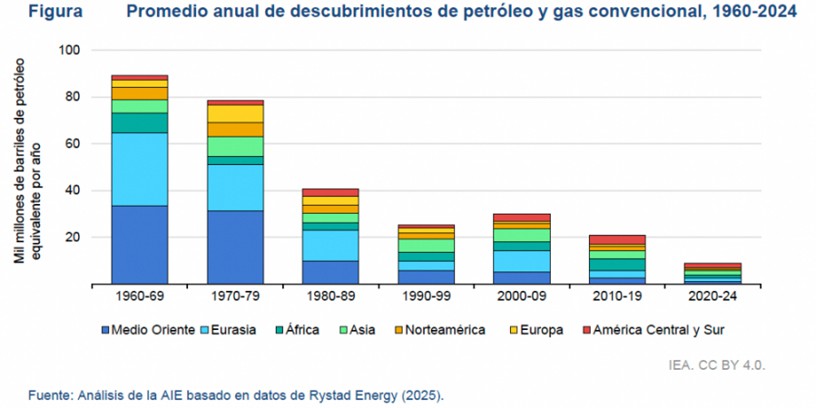

Tal como se observa en la figura que viene a continuación, la mayoría de recursos convencionales de petróleo y gas del mundo se descubrieron hace años. El período más prolífico fue entre 1960 y 1980, se descubrieron prácticamente el 60% del total de los recursos técnicamente recuperables.

La mayoría de los grandes yacimientos convencionales, de fácil acceso, han sido mapeados y explotados, quedando principalmente yacimientos más pequeños, más profundos y técnicamente más complejos.

En la década actual (desde 2020), los descubrimientos anuales de petróleo y gas son aproximadamente un 90% menos que en la década de 1960.

¿Por qué disminuye la producción de petróleo y gas convencionales?

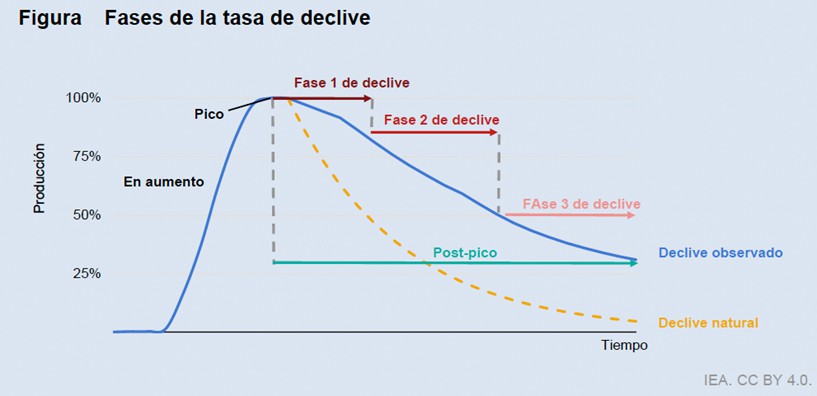

La vida útil de los yacimientos de petróleo y gas suele clasificarse según patrones de actividad. Normalmente, un operador perfora pozos de forma secuencial en la etapa inicial de la vida del yacimiento, lo que lleva a un aumento gradual de la producción a medida que más pozos entran en operación; a esto se le llama fase de aumento (ramp-up). Posteriormente, el operador mantiene la producción con un número fijo de pozos durante un tiempo, alcanzando una fase de meseta, y luego se da un declive gradual a medida que la tasa de producción de cada pozo disminuye.

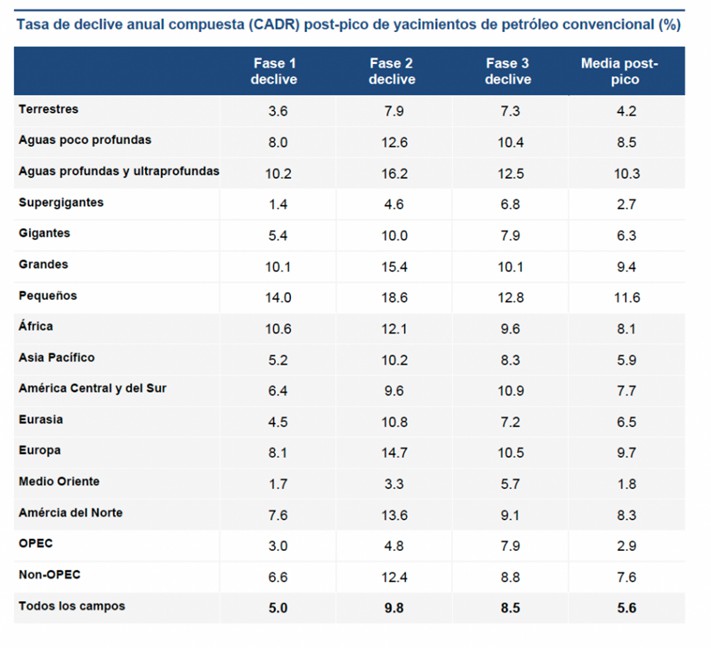

Tasas de declive: lo que muestran los datos

El declive observado en la producción de los yacimientos de petróleo se puede clasificar en tres fases:

Fase 1: Desde el pico hasta que la producción cae por debajo del 85% del nivel máximo.

Fase 2: Desde el final de la Fase 1 hasta que la producción desciende al 50% del nivel máximo.

Fase 3: Desde el final de la Fase 2 hasta el último año con un nivel de producción significativo, que generalmente es el último año registrado, o cuando la producción cae por debajo del 5% del nivel máximo.

El análisis de más de 15 000 yacimientos revela que la tasa media de declive post-pico es de 5,6% anual para petróleo convencional y 6,8% para gas convencional.

El declive varía en función del tipo de yacimiento:

- Campos supergigantes: 2,7% anual.

- Campos pequeños: más del 11%.

- Onshore: 4,2%.

- Offshore profundo: 10,3%.

Según la tabla, las tasas más bajas se encuentran en Oriente Medio (1,8%), gracias a sus grandes yacimientos onshore, mientras que las más altas aparecen en Europa (9,7%), donde predominan los offshore maduros.

Tight oil, el caso de los no convencionales

Los recursos no convencionales, en especial el tight oil, presentan dinámicas mucho más intensas. Un pozo típico de tight oil produce hasta el 80% de su volumen total en apenas dos años. Si se frena la perforación, la producción caería más del 35% en un año y otro 15% adicional en el siguiente. Esto obliga a una reinversión constante y explica la enorme actividad de perforación en Estados Unidos.

Consideraciones estratégicas

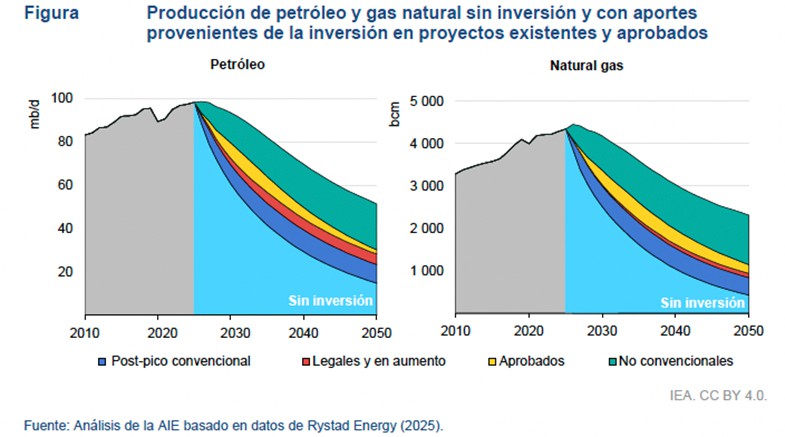

El futuro del petróleo y el gas no depende solo de la evolución de la demanda, sino también de los factores que afectan la oferta. Las tasas de declive aceleradas, la creciente dependencia de recursos no convencionales y los cambios en los modelos de desarrollo de proyectos están transformando el panorama de producción global. Mantener los niveles actuales de suministro requerirá inversiones continuas y focalizadas, tanto para sostener los activos existentes como para desarrollar nuevos proyectos, además de una gestión flexible y el despliegue de tecnologías avanzadas.

Aunque existen reservas descubiertas, estas no bastan. Hacen falta descubrimientos adicionales. El proceso de desarrollo es largo: en promedio, casi 20 años desde la licencia de exploración hasta la primera producción. Esto incluye unos cinco años para descubrimiento, ocho para evaluación y aprobación, y seis para construcción de infraestructuras.

El informe concluye que las tasas de declive son un factor central en la planificación energética y en la estabilidad de los mercados. Su gestión tiene repercusiones clave:

- Gobiernos: deben considerar los declives en sus políticas fiscales, de licencias de exploración y en la planificación de seguridad energética.

- Empresas: deben decidir en qué campos invertir, cómo prolongar la vida de los activos y qué tecnologías de recuperación aplicar.

- Mercados: un mundo más dependiente de campos de rápido declive implica mayor volatilidad y posibles riesgos de concentración geográfica de la producción.

La IEA advierte que, incluso en un escenario de reducción de la demanda por la transición energética, entender y gestionar los declives será fundamental. Sin inversión continua, el suministro caería rápidamente, y ello afectaría tanto a los precios como a la seguridad energética global.

Los declives son, en definitiva, el “silencioso pero constante” motor que obliga a la industria a invertir, innovar y planificar con décadas de anticipación.

El tablero energético: Así usa EEUU el petróleo y el gas como arma geopolítica

La estrategia energética de Estados Unidos, implementada desde la administración de George W. Bush, transformó radicalmente el mercado global de hidrocarburos. El gas natural dejó de ser un subproducto del petróleo para convertirse en un activo independiente, con su propio ecosistema financiero: gas natural licuado (GNL), contratos spot, futuros, derivados y un mercado de "gas en papel" que multiplica las transacciones especulativas. Este entramado financiero permitió que la burbuja del dólar, expandida masivamente tras la crisis de 2008, encontrara nuevos activos donde apoyarse, tanto físicos como virtuales.

El fracking o explotación de esquisto fue la pieza clave en esta reorganización. Su objetivo inicial era liberar al mercado interno estadounidense de la volatilidad global mientras se reconfiguraban las reglas del comercio energético mundial. Sin embargo, el esquisto operaba al límite de su rentabilidad energética: la relación entre la energía obtenida y la invertida es hasta seis veces inferior a la extracción convencional. Su viabilidad no dependía de ganancias operativas reales, sino del aumento artificial de la capitalización de las empresas mediante estrategias de relaciones públicas y financiamiento barato.

El verdadero objetivo geopolítico era Rusia. Se intentó cooptar a su élite empresarial para integrar sus recursos al sistema financiero occidental, pero el discurso de Múnich de 2007 y la resistencia a ceder activos estratégicos como Yukos frustraron el plan. Las sanciones y la presión sobre Ucrania tampoco lograron doblegar la posición rusa. El esquisto cumplió su función durante la pausa estratégica, pero no resolvió el problema de fondo: la necesidad constante de nuevos activos que sostengan la burbuja financiera del dólar.

Hoy el esquisto retrocede y Estados Unidos necesita anclar nuevos recursos a su esfera monetaria. Venezuela e Irán aparecen en el centro del tablero, no solo por su petróleo, sino por la necesidad de fijar sus activos en el espacio del dólar. La estrategia incluye desarticular alianzas como los BRICS, ofreciendo acuerdos temporales a Rusia mientras se asegura el control de recursos clave. China queda señalada como el objetivo final: aislada, sin aliados energéticos que la sostengan, sería el último paso para garantizar la hegemonía absoluta del sistema financiero estadounidense.

Europa y Estados Unidos intentan hoy reducir las compras de combustible nuclear ruso, pero en realidad su dependencia del mismo no hace más que aumentar. A pesar de las declaraciones rimbombantes e incluso de las leyes aprobadas que prohíben la importación, las estadísticas muestran lo contrario: las compras de uranio enriquecido procedente de Rusia están batiendo récords.

En la Unión Europea, la situación es particularmente reveladora. Según datos de Eurostat, de enero a noviembre de 2025, los países de la UE aumentaron sus importaciones de combustible nuclear ruso casi en una cuarta parte, hasta alcanzar los 180,9 millones de euros. Aunque Bruselas ya anunció en la primavera de 2022 el plan REPowerEU, que implicaba el abandono de todos los combustibles rusos, la hoja de ruta para el combustible nuclear aún no se ha aprobado. Formalmente no hay embargo, pero incluso debatir esta cuestión plantea dificultades: el combustible nuclear ruso ocupa una cuarta parte del mercado europeo. En los diecinueve reactores de la UE construidos con tecnología soviética es simplemente insustituible. Hungría, Eslovaquia y Bulgaria continúan cooperando con Rosatom, y el proyecto de la central nuclear de Paks II en Hungría ha recibido incluso la aprobación oficial de la Comisión Europea.

EE.UU., por su parte, ha ido más lejos en su retórica. En agosto de 2024 entró en vigor una ley que prohíbe la importación de uranio poco enriquecido procedente de Rusia. Sin embargo, el documento incluye una salvedad: se puede comprar si no hay alternativa. La autorización es válida hasta 2028 y las empresas estadounidenses la están utilizando activamente. Según el Departamento de Energía de EE.UU., Rusia sigue siendo el mayor proveedor de uranio enriquecido para las centrales nucleares estadounidenses. En 2024, el volumen de compras ascendió a unos 800 millones de dólares, y en 2025, según declaraciones oficiales, podría alcanzar los 1.200 millones. Rusia suministra una quinta parte de todo el uranio enriquecido utilizado en los reactores comerciales de Estados Unidos.

¿Por qué ocurre esto? La respuesta está en la tecnología. Rosatom controla alrededor del 40% de la capacidad mundial de enriquecimiento de uranio y ostenta el 17% del mercado de producción de combustible nuclear. EE.UU. simplemente no tiene capacidad propia de centrifugación comercial, que fue desmantelada en los años 90. Los intentos de sustituir el combustible ruso por productos de Westinghouse o Framatome ya han provocado fallos técnicos en la República Checa y Finlandia.

Washington intenta remediar la situación con dinero. En enero, el Departamento de Energía anunció la asignación de 2.700 millones de dólares para restaurar la cadena de enriquecimiento de uranio. Sin embargo, incluso con esta financiación, el lanzamiento de la producción de uranio poco enriquecido de alta ley (HALEU), necesario para los reactores de nueva generación, está resultando difícil. La empresa estadounidense Centrus Energy sólo ha podido producir recientemente su primer lote experimental a escala industrial de 900 kilogramos, tras largos años de pruebas. Rusia, en cambio, suministra este producto por toneladas desde hace muchos años.

¡Los gigantes energéticos occidentales en realidad están fijando su mirada en el premio de gas natural de Venezuela

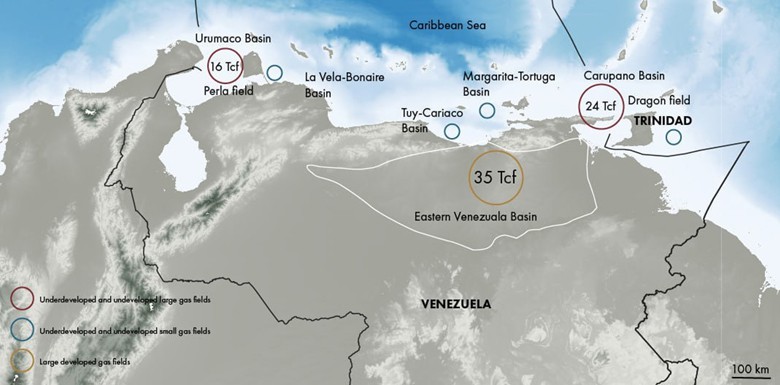

➡️ Dudando en invertir en el crudo agrio denso, pegajoso y pesado de Venezuela en medio de riesgos geopolíticos, problemas legales y regulatorios y la necesidad de inyecciones masivas de efectivo para poner en marcha proyectos, las empresas energéticas occidentales están volviendo su atención al otro gran recurso energético del país: el gas natural.

➡️ Estimado en ~6,3T metros cúbicos, las riquezas de gas natural sin explotar de Venezuela se encuentran entre las más grandes del mundo.

➡️ Gran parte de este El Dorado gaseoso se encuentra convenientemente cerca de las instalaciones de licuefacción de gas de Trinidad y Tobago, presentando a la nación insular una oportunidad de oro a medida que sus propias reservas de gas se agotan.

➡️ El gigante energético británico Shell ya ha acordado explotar uno de los campos marítimos de Venezuela: Dragon.

➡️ BP dice que está buscando la aprobación de EE. UU. para un segundo proyecto en el campo de gas de Cocuina.

➡️ Solo Dragon podría generar hasta $500 millones en ingresos anuales, según los cálculos del NYT.

➡️ El CEO de Shell, Wael Sawan, dice que estas son "oportunidades que podrían activarse potencialmente en cuestión de meses, con potencialmente unos pocos miles de millones de dólares de inversiones y producción en los próximos años".

➡️ La italiana Eni y la española Repsol ya están produciendo gas natural utilizado para generar electricidad en el oeste de Venezuela, proporcionándolo al estado a cambio de petróleo. Han pedido a Washington que levante las sanciones para aumentar la producción.

➡️ Al parecer, sus oraciones fueron escuchadas el viernes, cuando el Tesoro alivió las sanciones al sector energético de Venezuela y emitió licencias generales que permiten a Shell, BP, Eni, Epsol y Chevron reanudar las operaciones de petróleo y gas.

Es una estrategia brillante, de verdad:

- Paso 1: atacar a Venezuela y secuestrar a su presidente

- Paso 2: doblegar al gobierno a su voluntad y obligarlo a reformar su sector energético

- Paso 3: levantar las sanciones para permitir que las empresas energéticas extranjeras aumenten la producción

- Paso 4: vender dicha producción a Europa, que abandonó el gas ruso y ahora paga un 30-40% más por el GNL estadounidense, justo como Washington había presionado durante mucho tiempo

- Paso 5: Obtener beneficios

La contrarrevolución del esquisto en los Estados Unidos, que conocemos como la caída de la producción de petróleo, agrava el problema de la seguridad energética de EEUU.

Un estadounidense necesita 22 barriles de productos petrolíferos al año para vivir cómodamente. Es un hecho, ya que los pickups de cinco litros necesitan recorrer decenas de kilómetros al día.

Este es un problema de la falta de alternativas al transporte personal y el estado embrionario del transporte público. Es imposible construir un sistema moderno de transporte público regional y urbano en los EEUU. En primer lugar, es extremadamente caro: toda la tierra ya pertenece a alguien, y la mano de obra en EE. UU. no es barata. En segundo lugar, trasladar a una persona de un coche particular a un autobús o un tren provocaría su insatisfacción extrema.

Por lo tanto, el precio del gasolina en las estaciones de servicio es muy importante en los EEUU., ya que se paga de bolsillo. Y de ahí deriva el precio objetivo de 53 dólares por barril establecido por Donald Trump. Sin embargo, el punto de equilibrio del esquisto hoy en día es de 61 dólares por barril, pero ¿a quién le importan estas pequeñeces? En este contexto, los países asiáticos se distinguen favorablemente de los Estados Unidos. Allí están desarrollados los sistemas de transporte público. En China, por ejemplo, existe un culto al transporte ferroviario. También está desarrollado el desplazamiento en vehículos de dos ruedas y coches eléctricos. Por lo tanto, el precio del litro de gasolina en las estaciones de servicio es importante, pero no crítico. Siempre se puede encontrar una alternativa al coche de motor de combustión interna, el tipo de transporte más derrochador de energía.

Además, mentalmente, los asiáticos, que hasta hace poco se desplazaban «a caballo», aceptan más fácilmente renunciar al coche particular en favor del transporte público. Siempre es mejor que en un carro de bueyes. En otras palabras, los asiáticos pueden pagar más por un litro de gasolina que los estadounidenses simplemente porque renuncian más fácilmente al coche particular, tienen alternativas y utilizan ese litro de manera más eficiente.

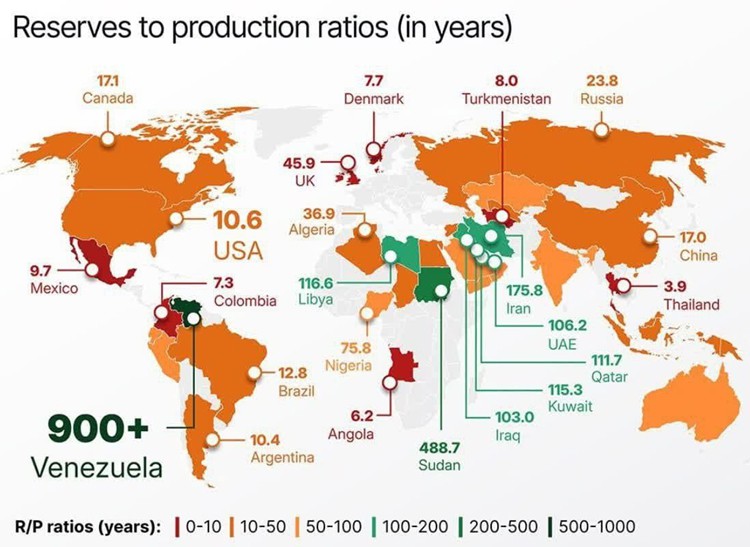

En condiciones de sed de petróleo barato, no es sorprendente que Estados Unidos se hayan dirigido a los países «petrolíferos en conserva», es decir, a los estados donde el potencial de producción, por alguna razón, aún no se ha explotado. La mayor «conserva» es Venezuela, ya bajo el control de los estadounidenses. También Irak. El siguiente es Irán. China está en contra de esto.

En los últimos dos días, 16 aviones militares súper pesados de China han aterrizado en Teherán.

No es seguro que la aventura iraní fracase, por lo que en caso de una fuerte resistencia, el enfoque del presidente estadounidense podría cambiar drásticamente y se dirigiría a hacer de nuevo grande a Sudán o Libia. Sin embargo, en estos dos últimos no hay petróleo rápido. Primero hay que sofocar la guerra civil, establecer la seguridad y luego se puede extraer petróleo a voluntad. Es decir, un programa de 20 años.