Suleimán Karan

Los mercados energéticos mundiales están luchando por absorber el impacto de la guerra en Asia Occidental. La interrupción de casi 20 millones de barriles diarios de exportaciones de petróleo crudo y productos derivados del petróleo, sumada a la limitada capacidad para sortear el estrecho de Ormuz, ha puesto en aprietos tanto a los productores como a las economías dependientes de las importaciones.

El problema va más allá de las cadenas de suministro interrumpidas. El aumento de precios en los mercados de petróleo crudo y petroquímicos ya ha comenzado a tener repercusiones.

Desde la guerra entre Estados Unidos e Israel contra Irán, que comenzó el 28 de febrero, los precios del crudo se han disparado, pasando de unos 70 dólares por barril a

alrededor de 120 dólares a finales de abril, y los productos refinados han subido aún más rápido en medio de la escasez de suministro y las dificultades logísticas.

Los mercados de combustibles están bajo presión.

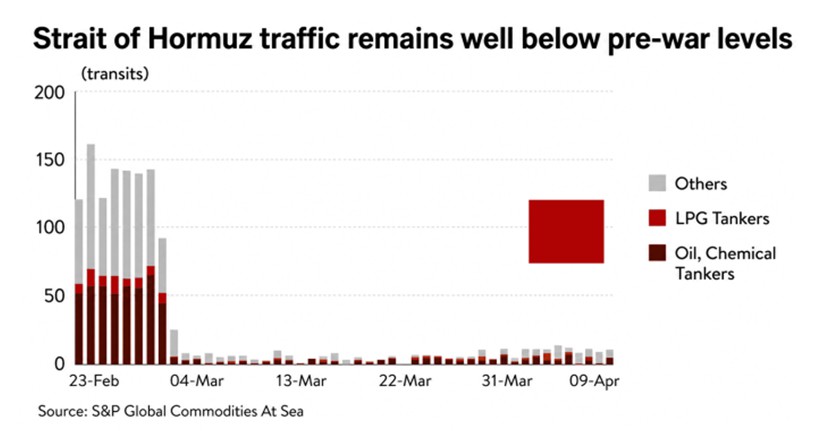

El cierre de Ormuz ha obligado a las refinerías orientadas a la exportación a reducir sus operaciones o detener la producción por completo, a medida que se llena la capacidad de almacenamiento. Más de 4 millones de barriles diarios de capacidad de refinación están ahora en riesgo. Si bien la producción en otros lugares podría, en teoría, compensar esta pérdida, las limitaciones de transporte y suministro restringen el alcance de dicho ajuste.

La presión más inmediata se ha manifestado en el diésel y el combustible para aviones. Lo que comenzó como advertencias de la Agencia Internacional de Energía (AIE) se ha materializado en interrupciones concretas. La aerolínea alemana Lufthansa ya ha anunciado la

cancelación de 20.000 vuelos debido a la escasez de combustible, mientras que la aerolínea holandesa Transavia ha

seguido su ejemplo con recortes en su programación durante mayo y junio. Los datos de la IATA muestran que

los precios del combustible para aviones en Europa han aumentado más del 105 % interanual.

La disminución de las reservas de gas licuado de petróleo (GLP) y nafta ha obligado a los productores petroquímicos a reducir la producción de polímeros, agravando las pérdidas en todo el sector. Los países consumidores han recurrido a sus reservas existentes para mitigar el impacto. Las reservas mundiales de crudo y productos refinados ascienden a unos 8200 millones de barriles, de los cuales aproximadamente la mitad se encuentran en manos de los Estados miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

En marzo, los miembros de la AIE

acordaron liberar 400 millones de barriles de las reservas de emergencia, pero estas medidas solo pueden retrasar perturbaciones más profundas. No resuelven el daño estructural que se está produciendo en las redes de producción y distribución.

Daños estructurales y alivio limitado

La magnitud de los daños a la infraestructura energética en el Golfo Pérsico es considerable.

Fatih Birol , director ejecutivo de la IAE, advirtió que la recuperación de la producción energética perdida durante el conflicto podría tardar alrededor de dos años. Los envíos vinculados a contratos previos a la guerra continúan, pero la carga de nuevos buques cisterna se paralizó en marzo, interrumpiendo los flujos hacia Asia.

Los estados productores de petróleo a lo largo del Golfo están sufriendo el

mayor impacto . Las instalaciones se han visto afectadas, la producción se ha reducido y las pérdidas aumentan día a día. Aún no se puede realizar una evaluación completa de los daños, aunque las proyecciones sugieren que la recuperación llevará varios años.

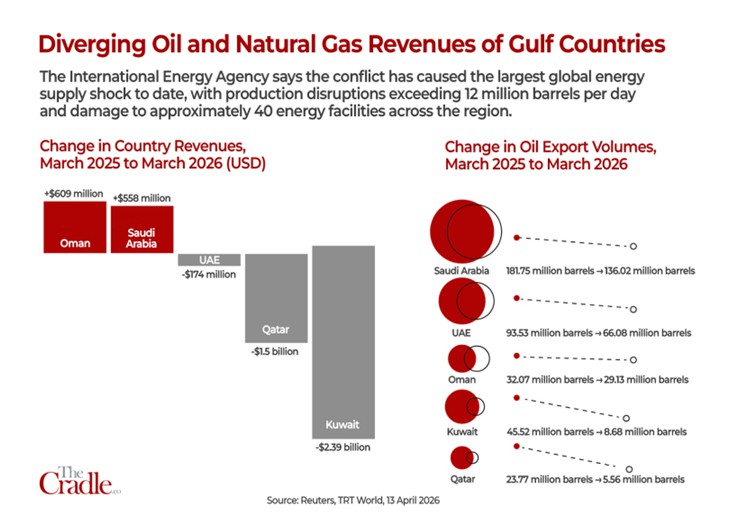

La capacidad productiva de Arabia Saudita ha sufrido daños considerables. Qatar ha perdido cerca de una quinta parte de su producción de gas natural licuado (GNL), una brecha que no se recuperará rápidamente. En toda la región, se estima que 2,4 millones de barriles diarios de capacidad de refinación están fuera de servicio. Alrededor del 10 % de la producción mundial de crudo permanece interrumpida, un déficit que no se puede compensar mientras el estrecho de Ormuz permanezca cerrado.

Incluso en condiciones favorables, un alto el fuego y la reapertura del estrecho no traerían consigo una normalización inmediata. Los mercados necesitarían al menos seis meses para estabilizarse.

Alternativas restringidas

Arabia Saudí también confirmó una reducción de 600 000 barriles diarios en su capacidad de producción y una disminución de 700 000 barriles en el flujo a través de su

oleoducto Este-Oeste . Esta ruta, que conecta los yacimientos del Golfo con el Mar Rojo, ha sido fundamental para mantener las exportaciones. Los daños sufridos por una estación de bombeo poco después del anuncio del alto el fuego pusieron de manifiesto su vulnerabilidad.

Los ataques adicionales en los yacimientos de Manifa y Hurays han reducido la producción en unos 300.000 barriles diarios. En general, la capacidad de producción saudí ha disminuido al menos un cinco por ciento. Incluso si se reabre el yacimiento de Ormuz, el reino tendrá dificultades para compensar por completo la pérdida de volumen.

La posición de Qatar como proveedor clave de GNL también se ha visto comprometida. Tras las huelgas vinculadas al conflicto, el complejo industrial de Ras Laffan sufrió daños que tardarán años en repararse. QatarEnergy estima que alrededor del

17 % de la capacidad de exportación de GNL se ha visto afectada, y que los plazos de recuperación oscilan entre tres y cinco años.

El impacto se extiende aún más. Una planta de conversión de gas a líquidos operada conjuntamente con Shell también se ha visto afectada, lo que ha reducido su capacidad durante al menos un año. Ahora se prevén pérdidas anuales de alrededor de 12,8 millones de toneladas de GNL.

Fracturas dentro de la OPEP y consecuencias regionales

La

decisión de los Emiratos Árabes Unidos de abandonar la OPEP supone un cambio significativo dentro del bloque energético. Tanto las presiones económicas como las tensiones políticas parecen haber influido en esta decisión. El descontento de larga data con las cuotas de producción se ha sumado a la presión económica derivada de la guerra.

Es probable que esta salida intensifique

las fricciones con Arabia Saudita y suscite interrogantes más amplios sobre la cohesión de la propia OPEP. No sería exagerado afirmar que Dubái no tomó esta decisión en solitario. Debe interpretarse como una nueva fase en los planes de Washington y Tel Aviv para provocar una ruptura en el Golfo y debilitar la posición dominante de la OPEP como cártel. Con la entrada en vigor de esta decisión, los Emiratos Árabes Unidos ponen fin a sus 58 años de pertenencia al cártel.

El conflicto también ha puesto al descubierto las vulnerabilidades de la infraestructura energética de los Emiratos Árabes Unidos. La refinería de Ruwais, con una capacidad de 922.000 barriles diarios, fue uno de los primeros objetivos. Las operaciones de procesamiento de gas en Habshan se suspendieron en varias ocasiones, mientras que las explosiones en yacimientos marinos paralizaron la producción.

El puerto de Fujairah ha permitido que las exportaciones continúen fuera del estrecho de Ormuz, pero los repetidos ataques a las instalaciones de almacenamiento y transporte han obligado a realizar cierres intermitentes. La magnitud de las interrupciones habría sido mucho mayor sin esta ruta alternativa.

Las infraestructuras energéticas vitales de una región están bajo presión.

Las refinerías kuwaitíes de Mina al-Ahmadi y Mina Abdullah han sufrido repetidas huelgas, pero siguen operativas. Antes de la guerra, ambas eran importantes proveedoras de combustible para aviones a Europa y de productos refinados a Asia. Las interrupciones en estos flujos han intensificado la preocupación por el suministro en ambas regiones.

Irak, el segundo mayor productor de petróleo de la OPEP, ha sido uno de los países más afectados debido a la falta de rutas de exportación alternativas. El cierre efectivo del estrecho obligó al país a detener más de tres cuartas partes de su producción, reduciendo el caudal de 4,3 millones de barriles diarios a unos 800.000.

Los ataques contra la infraestructura, incluido el

campo de Rumaila , han agravado la crisis. Las divisiones internas de Irak complican aún más la situación, con actores rivales respaldados por potencias regionales. Incluso si el conflicto actual amaina, el país sigue expuesto a una nueva inestabilidad.

Irán ha sufrido múltiples ataques contra depósitos de combustible e instalaciones energéticas, incluidos ataques contra el yacimiento de gas de South Pars. Si bien la infraestructura clave para la exportación en la isla de Kharg ha resultado prácticamente ilesa, varias unidades de producción han quedado fuera de servicio.

A pesar de la presión económica, la guerra ha generado cierto grado de

consolidación interna . La fase más difícil podría llegar tras el fin de las hostilidades, cuando el país deba intentar estabilizar tanto su economía como su sector energético.

Omán ha sufrido interrupciones relativamente limitadas y podría salir de esta situación en una posición más estable que sus vecinos. Las operaciones en el puerto de Salalah se han visto afectadas, lo que ha llevado a Maersk a suspender su actividad, pero la magnitud de los daños sigue estando controlada.

Bahréin presenta un caso diferente, ya que declaró fuerza mayor el 9 de marzo tras un ataque a la refinería de Sitra, lo que paralizó sus operaciones. Los daños son graves y la recuperación total podría tardar meses. Para Bahréin,

la inestabilidad interna es aún más acuciante , pues las tensiones entre la minoría gobernante suní y la mayoría chií suscitan temores de un nuevo levantamiento.

Efectos de contagio globales y cambios en los equilibrios

El impacto del conflicto se extiende mucho más allá del Golfo. Las economías emergentes del sur de Asia y Japón han asumido algunos de los costos más elevados, tal como se preveía. China parece estar mejor posicionada, beneficiándose en parte de su preparación y del relativo debilitamiento de sus competidores regionales.

Las tensiones en el

estrecho de Malaca añaden otra capa de incertidumbre, aumentando la posibilidad de nuevas interrupciones en las rutas comerciales mundiales.

Europa también tendrá que asumir una parte importante de la carga. Los costes energéticos ya se han disparado desde la guerra entre Rusia y Ucrania, y la crisis actual afecta tanto a la escasez de suministro como a la presión sobre los precios.

Por el contrario, las economías ricas en energía de América están mejor protegidas, mientras que los estados dependientes de las importaciones enfrentan una presión creciente. África refleja una división similar: productores como

Argelia y Nigeria están en posición de beneficiarse, mientras que otros siguen siendo vulnerables.

Incertidumbre a largo plazo

Los daños provocados por la crisis del estrecho de Ormuz tardarán al menos dos años en solucionarse, y probablemente más. Las previsiones de crecimiento mundial para 2026 ya se están revisando a la baja.

Incluso en condiciones relativamente estables, el costo económico recaerá considerablemente sobre los productores del Golfo, así como sobre las economías asiáticas y europeas. El menor crecimiento en el este y el sur de Asia, en particular, tiene implicaciones más amplias para la demanda mundial.

Es improbable que los precios del petróleo crudo vuelvan a los niveles previos a la guerra, cercanos a los 70 dólares, en un futuro próximo. Los costos de transporte, seguros y flete seguirán siendo elevados, lo que contribuirá a una mayor inflación de las materias primas. Como consecuencia, se prevé que las fragilidades del sistema financiero global se agudicen.

A medida que se empieza a configurar un nuevo equilibrio, es probable que surjan nuevas tensiones. Las consecuencias a largo plazo podrían ir más allá de los mercados energéticos, entrelazándose con las presiones climáticas que siguen intensificándose en segundo plano.