En Naked Capitalism Yves Smith publicó un artículo de Servaas Storm:

Yves escribe:

Este es un artículo devastador e imprescindible de Servaas Storm sobre cómo la IA no está cumpliendo con sus promesas de rendimiento fundamentales, repetidamente exageradas, y nunca podrá hacerlo, independientemente de cuánto dinero y potencia de procesamiento se le invierta. Sin embargo, la IA, a la que Storm llama "Información Artificial", sigue obteniendo valoraciones peores que las del frenesí de las puntocom, incluso cuando los errores, si acaso, están aumentando.

Introducción de Storm:

En este artículo se sostiene que (i) hemos alcanzado el “pico de GenAI” en términos de los actuales Modelos de Lenguaje Grande (LLM); la escalabilidad (construir más centros de datos y usar más chips) no nos llevará más lejos hacia el objetivo de la “Inteligencia General Artificial” (AGI); los retornos están disminuyendo rápidamente; (ii) la industria de IA-LLM y la economía estadounidense en general están experimentando una burbuja especulativa, que está a punto de estallar.

Estoy de acuerdo con los argumentos y la conclusión.

Los Modelos de Lenguaje Grande (LLM) actuales forman parte del campo de la Inteligencia Artificial Generativa. La GenAI es una rama en el árbol de investigación de la Inteligencia Artificial. Los LLM se basan en redes neuronales. Almacenan miles de millones de pequeños fragmentos de información y valores de probabilidad que indican cómo se relacionan entre sí. Se cree que el método simula una parte del pensamiento humano.

Pero el pensamiento humano hace mucho más que almacenar fragmentos de información y valores estadísticos sobre cómo se relacionan. Construye constantemente modelos mentales del mundo en el que vivimos. Esto conduce a la comprensión de conceptos de nivel superior y de las leyes de la naturaleza. El cerebro puede simular eventos en esos mundos de modelos mentales. Así, podemos reconocer lo que sucede a nuestro alrededor y anticipar lo que podría suceder a continuación.

La IA generativa y los LLM no pueden lograrlo. No tienen ni crean modelos mentales. Son sistemas probabilísticos simples. Son algoritmos de aprendizaje automático capaces de reconocer patrones con cierto grado de probabilidad de acierto. Es inherente a estos modelos el hecho de que cometan errores. Esperar, como afirman sus promotores, que se escalen hasta convertirse en máquinas de Inteligencia Artificial General (IAG) que lo saben todo es inútil. Desarrollar LLM más grandes solo aumentará la cantidad de resultados defectuosos que generarán.

(Vi

un video de Jon , un panadero de Mesa, en el que menciona cómo le había pedido a un LLM que redujera a la mitad una receta que iba a hacer. Lo hizo correctamente para todos los ingredientes menos uno. El modelo había dividido la cantidad de agua necesaria por diez. La prueba de horneado de Jon había fallado).

Pero el entusiasmo en torno a los LLms es real y las empresas que desarrollan estos modelos están invirtiendo enormes cantidades de dinero. Esto mientras ninguna de ellas ha encontrado la manera de generar ingresos suficientes para respaldar dichas inversiones. El entrenamiento y la ejecución de estos modelos a escala son muy costosos. Simplemente, hay muy pocos casos de uso reales que justifiquen su coste. Puede ser

divertido crear y experimentar (

archivado ) con vídeos basura de IA en redes sociales. Pero, ¿quién está dispuesto a pagar por eso? Sobre todo cuando el uso de las redes sociales

finalmente está en declive (

archivado ).

(Para una discusión más detallada de los LLM, sus costos, la falta de casos de uso y las estructuras incestuosas de las inversiones que fluyen hacia ellos, véase la epopeya de 18.500 palabras de Edward Zitron aquí:

El caso contra la IA generativa ).

La valoración agregada post-money (la valoración tras la última ronda de financiación) de las startups de IA se disparó a 2,30 billones de dólares, frente a los 1,69 billones de dólares de 2024 y a los 469 000 millones de dólares de 2020, que ya había establecido un récord histórico en aquel entonces, según PitchBook. OpenAI alcanzó una valoración de 500 000 millones de dólares a principios de septiembre, cuando ofreció a sus empleados, tanto antiguos como actuales, la venta de 10 000 millones de dólares de sus acciones en una venta secundaria a otros inversores, liderada por SoftBank, según la CNBC. En abril, OpenAI alcanzó una impresionante valoración post-money de 300 000 millones de dólares en una ronda de financiación en la que recaudó 40 000 millones de dólares, principalmente de SoftBank. El cielo no es el límite.

xAI de Elon Musk supuestamente aspira a una valoración de 200 000 millones de dólares en una ronda de financiación de 10 000 millones, según fuentes citadas por la CNBC, lo cual Musk negó en X como "noticias falsas. xAI no está recaudando capital ahora mismo". Bueno, ahora mismo no. O lo que sea.

Anthropic alcanzó una valoración post-money de 183 mil millones de dólares, después de recaudar 13 mil millones de dólares en una ronda de financiación de Serie F a principios de septiembre, según Anthropic.

Y así sucesivamente. Estas valoraciones de las startups de IA son alucinantes. ¿Cómo van a salir de sus inversiones intactos estos inversores en etapas avanzadas?

No lo harán.

Se están construyendo decenas de centros de datos especializados en LLM para albergar una enorme cantidad de chips costosos que pierden su valor más rápido que un hipercoche recién comprado. Todo ello sin un uso real para los LLM y sin ninguna esperanza de obtener ingresos suficientes para sostener el negocio.

Esto es malo para la economía estadounidense.

El dinero que fluye hacia la propaganda de los LLM se ha agotado. No se puede invertir en otra cosa, incluso cuando sería mucho más sensato para la sociedad en general, por ejemplo, en la reactivación de la industria manufacturera o en programas de aprendizaje.

Como durante el auge de las puntocom (

archivado ) a finales de los 90, la economía real se vio desplazada por una virtual. Los aranceles de Trump no impulsarán la reactivación de las industrias estadounidenses si no queda dinero para invertir en ellas.

Las implicaciones son brutales y severas. El suministro eléctrico limitado y costoso para la IA y la manufactura perjudicará la competitividad económica estadounidense, con repercusiones en la asequibilidad de los hogares. Estos impactos ya se están haciendo evidentes, con un aumento del 267 % en los precios mayoristas en EE. UU. en los últimos 5 años, debido al aumento vertiginoso de la demanda de electricidad del sector de la IA (Bloomberg).

Todas las recientes ganancias del mercado bursátil estadounidense se debieron al bombo publicitario de LLM. Cuando la burbuja explote, el mercado bursátil se hundirá y la mayoría de quienes, directa o indirectamente, invierten en el bombo publicitario de LLM perderán mucho dinero.

Lamentablemente, no hay forma de prever cuándo sucederá eso ni hasta dónde se extenderá el daño.

Pero ya podemos ver daños en la economía real. La inversión en fábricas de productos reales se ve desplazada y los precios de la electricidad se duplican y triplican, afectando tanto a los fabricantes como a los consumidores privados.

¿Por qué no tenemos formas de prevenir las burbujas? ¿O por qué no podemos desinflarlas antes de que se conviertan en amenazas para nuestras sociedades?

La burbuja de la IA y la economía estadounidense: ¿cuánto duran las “alucinaciones”?

Servaas Storm

En este artículo se sostiene que (i) hemos alcanzado el “pico de GenAI” en términos de los actuales Modelos de Lenguaje Grande (LLM); la escalabilidad (construir más centros de datos y usar más chips) no nos llevará más lejos hacia el objetivo de la “Inteligencia General Artificial” (AGI); los retornos están disminuyendo rápidamente; (ii) la industria de IA-LLM y la economía estadounidense en general están experimentando una burbuja especulativa, que está a punto de estallar.

Estados Unidos está experimentando un extraordinario auge económico impulsado por la IA: el mercado bursátil se dispara gracias a las valoraciones excepcionalmente altas de las empresas tecnológicas relacionadas con la IA, que impulsan el crecimiento económico con los cientos de miles de millones de dólares que invierten en centros de datos y otras infraestructuras de IA. El auge de la inversión en IA se basa en la creencia de que esta aumentará significativamente la productividad de los trabajadores y las empresas, lo que a su vez impulsará las ganancias corporativas a niveles sin precedentes. Sin embargo, el verano de 2025 no trajo buenas noticias para

los entusiastas de la Inteligencia Artificial Generativa (GenAI), entusiasmados por la exagerada promesa de figuras como Sam Altman, de OpenAI, de que la «Inteligencia General Artificial» (AGI), el santo grial de la investigación actual en IA, estaría a la vuelta de la esquina.

Analicemos más detenidamente el revuelo. Ya en enero de 2025,

Altman escribió : «Ahora confiamos en saber cómo construir IAG». El optimismo de Altman coincidía con las afirmaciones de

Microsoft, socio y principal inversor de OpenAI, que publicó un artículo en 2023 afirmando que el modelo GPT-4 ya mostraba indicios de IAG.

Elon Musk (en 2024) también confiaba en que el modelo Grok, desarrollado por su empresa xAI, alcanzaría la IAG, una inteligencia «más inteligente que la del ser humano más inteligente», probablemente para 2025 o al menos para 2026.

El director ejecutivo de Meta, Mark Zuckerberg, afirmó que su empresa estaba comprometida con «construir una inteligencia general completa» y que

la superinteligencia ya está «a la vista» . Del mismo modo,

Dario Amodei , cofundador y CEO de Anthropic, dijo que la “IA poderosa”,

es decir , más inteligente que un ganador del Premio Nobel en cualquier campo, podría llegar tan pronto como en 2026 y marcar el comienzo de una nueva era de salud y abundancia: Estados Unidos se convertiría en un “país de genios en un centro de datos”, si… la IA no terminara matándonos a todos.

Para el Sr. Musk y sus compañeros de GenAI, el mayor obstáculo en el camino hacia la IAG es la falta de potencia informática (instalada en centros de datos) para entrenar a los bots de IA, lo que, a su vez, se debe a la falta de chips informáticos suficientemente avanzados. La demanda de más datos y de mayor capacidad de procesamiento de datos requerirá

unos 3 billones de dólares de capital solo para 2028, según estimaciones de Morgan Stanley.

Esto superaría la capacidad de los mercados globales de crédito y de valores derivados . Impulsados por el imperativo de ganar la carrera de la IA con China, los propagandistas de GenAI creen firmemente que se puede poner a Estados Unidos en el camino de baldosas amarillas hacia la Ciudad Esmeralda de la IAG construyendo más centros de datos más rápido (una expresión inequívocamente "aceleracionista").

Curiosamente, la IAG es un concepto poco definido, y quizás más bien un concepto de marketing utilizado por los promotores de IA para persuadir a sus inversores a invertir en sus proyectos. En líneas generales, la idea es que un modelo de IAG puede generalizarse más allá de los ejemplos específicos presentes en sus datos de entrenamiento, de forma similar a cómo algunos seres humanos pueden realizar casi cualquier tipo de trabajo tras haber recibido algunos ejemplos de cómo realizar una tarea, aprendiendo de la experiencia y modificando los métodos cuando sea necesario. Los bots de IAG serán capaces de superar en inteligencia a los seres humanos, creando nuevas ideas científicas y realizando programación innovadora, así como de rutina. Los bots de IA nos dirán cómo desarrollar nuevos medicamentos para curar el cáncer, solucionar el calentamiento global, conducir nuestros coches y cultivar nuestros cultivos genéticamente modificados. Por lo tanto, en un ataque radical de destrucción creativa, la IAG transformaría no solo la economía y el entorno laboral, sino también los sistemas de salud, energía, agricultura, comunicaciones, entretenimiento, transporte, I+D, innovación y ciencia.

Altman , de OpenAI, se jactó de que la IA general puede "descubrir nueva ciencia" porque "creo que hemos descifrado el razonamiento de los modelos", y añadió que "aún queda mucho camino por recorrer". Cree que sabemos qué hacer, afirmando que el modelo o3 de OpenAI "ya es bastante inteligente" y que ha escuchado a gente decir "¡Guau, esto es como un buen doctorado!". Al anunciar el lanzamiento de ChatGPT-5 en agosto, Altman publicó en internet: "Creemos que les encantará usar GPT-5 mucho más que cualquier IA anterior. Es útil, inteligente, rápido e intuitivo. Con GPT-5, es como hablar con un experto: un experto con un doctorado legítimo en cualquier área que necesiten, bajo demanda, que puede ayudarles con sus objetivos, sean cuales sean".

Pero luego las cosas empezaron a desmoronarse, y bastante rápido.

ChatGPT-5 es una decepción

Cabe destacar aquí que los chatbots de IA pueden usarse y se usan activamente para difundir información errónea (ver

aquí y

aquí ). Según una investigación reciente, los chatbots difunden afirmaciones falsas cuando se les pide que hagan preguntas sobre temas de noticias controvertidos el 35% del tiempo, casi el doble de la tasa del 18% de hace un año (

aquí ). La IA selecciona, ordena, presenta y censura la información, influyendo en la interpretación y el debate, al tiempo que impulsa puntos de vista dominantes (promedio o preferidos) mientras suprime alternativas, eliminando silenciosamente hechos inconvenientes o inventando los convenientes. La cuestión clave es: ¿Quién controla los algoritmos? ¿Quién establece las reglas para los colegas tecnológicos? Es evidente que al facilitar la difusión de información errónea y sesgos de "aspecto realista" y/o suprimir evidencia o argumentación crítica, GenAI tiene y tendrá costos y riesgos sociales no despreciables, que deben contabilizarse al evaluar sus impactos.

La creación de LLM más amplios no conduce a ninguna parte

El episodio de ChatGPT-5 plantea serias dudas y preguntas existenciales sobre si la estrategia central de la industria de GenAI de construir modelos cada vez más grandes en distribuciones de datos cada vez más grandes ya se ha topado con un muro. Los críticos, incluido el científico cognitivo Gary Marcus (

aquí y

aquí ), han argumentado durante mucho tiempo que simplemente ampliar los LLM no conducirá a la AGI, y los lamentables tropiezos de GPT-5 validan esas preocupaciones. Cada vez se entiende más que

los LLM no se construyen sobre modelos mundiales adecuados y robustos , sino que están diseñados para autocompletarse, basándose en una sofisticada coincidencia de patrones, razón por la cual, por ejemplo, aún no pueden ni siquiera jugar al ajedrez de manera confiable y continúan cometiendo errores alucinantes con una regularidad sorprendente.

Mi nuevo

documento de trabajo de INET analiza tres estudios de investigación que dan que pensar y que los nuevos modelos GenAI, cada vez más grandes, no mejoran, sino que empeoran, y no razonan, sino que repiten el razonamiento como un loro. Para ilustrarlo, un

artículo reciente de científicos del MIT y Harvard muestra que, incluso entrenados con toda la física, los LLM

no logran descubrir ni siquiera los principios físicos generalizados y universales existentes que subyacen a sus datos de entrenamiento. Específicamente, Vafa et al. (2025) señalan que los LLM que siguen un enfoque "kepleriano": pueden predecir con éxito la siguiente posición en la órbita de un planeta, pero no encuentran la explicación subyacente de la Ley de Gravedad de Newton (ver

aquí ). En cambio, recurren a reglas inventadas que les permiten predecir con éxito la siguiente posición orbital del planeta, pero

estos modelos no encuentran el vector de fuerza en el corazón de la idea de Newton. El artículo del MIT-Harvard se explica en

este video . Los LLM no pueden inferir, y no lo hacen, leyes físicas a partir de sus datos de entrenamiento. Sorprendentemente, ni siquiera pueden identificar la información relevante de internet. En cambio, la inventan.

El 95% de los proyectos piloto de IA generativa en las empresas están fracasando

Las corporaciones se apresuraron a anunciar inversiones en IA o a afirmar que sus productos contaban con capacidades de IA con la esperanza de impulsar el precio de sus acciones. Luego llegó la noticia de que las herramientas de IA no estaban haciendo lo que se suponía que debían hacer y que la gente se estaba dando cuenta (véase

Ed Zitron ). Un

informe de agosto de 2025 titulado The GenAI Divide: State of AI in Business 2025, publicado por la iniciativa

NANDA del MIT , concluye que el 95 % de los proyectos piloto de IA generativa en las empresas no están logrando aumentar los ingresos. Según

Fortune , «las herramientas genéricas como ChatGPT […] se estancan en el uso empresarial porque no aprenden ni se adaptan a los flujos de trabajo». Exactamente.

De hecho, las empresas están dando marcha atrás tras recortar cientos de puestos de trabajo y sustituirlos por IA. Por ejemplo, la empresa sueca Klarna, que promueve "Compra Burritos Ahora, Paga Después", se jactó en marzo de 2024 de que su asistente de IA realizaba el trabajo de 700 trabajadores (despedidos), solo para volver a contratarlos (lamentablemente, como trabajadores temporales) en el verano de 2025 (ver

aquí ). Otros ejemplos incluyen a IBM, obligada a recontratar personal tras despedir a unos 8.000 trabajadores para implementar la automatización (

aquí ). Datos recientes de la Oficina del Censo de EE. UU. por tamaño de empresa muestran que la adopción de IA ha disminuido entre las empresas con más de 250 empleados.

El economista del MIT

Daren Acemoglu (2025) predice un impacto bastante moderado de la IA en la productividad durante los próximos 10 años y advierte que algunas aplicaciones de la IA podrían tener un impacto social negativo. «Seguiremos teniendo periodistas, analistas financieros y personal de recursos humanos»,

afirma Acemoglu . «Afectará a muchos trabajos de oficina relacionados con el resumen de datos, la comparación visual, el reconocimiento de patrones, etc., que representan, en esencia, alrededor del 5 % de la economía». De manera similar, utilizando dos encuestas de adopción de IA a gran escala (finales de 2023 y 2024) que abarcan 11 ocupaciones expuestas (25.000 trabajadores en 7.000 lugares de trabajo) en Dinamarca, Anders Humlum y Emilie Vestergaard (2025) muestran, en un reciente

documento de trabajo de NBER , que los impactos económicos de la adopción de GenAI son mínimos: "Los chatbots de IA no han tenido un impacto significativo en los ingresos ni en las horas registradas en ninguna ocupación, con intervalos de confianza que descartan efectos superiores al 1 %. Las modestas ganancias de productividad (ahorro de tiempo promedio del 3 %), combinadas con una débil transmisión salarial, ayudan a explicar estos efectos limitados en el mercado laboral". Estos hallazgos proporcionan una verificación de la realidad muy necesaria para la hipérbole de que GenAI llegará para todos nuestros trabajos. La realidad ni siquiera se acerca.

GenAI ni siquiera hará que los trabajadores tecnológicos que hacen la codificación sean redundantes, contrariamente a la predicción de los entusiastas de la IA.

Los investigadores de OpenAI descubrieron (a principios de 2025) que los modelos avanzados de IA (incluidos GPT-4o y Claude 3.5 Sonnet de Anthropic) aún no son rival para los codificadores humanos. Los bots de IA no lograron comprender cuán extendidos están los errores ni su contexto, lo que llevó a soluciones incorrectas o insuficientemente integrales. Otro

nuevo estudio de la organización sin fines de lucro Model Evaluation and Threat Research (METR) descubre que, en la práctica, los programadores que utilizan herramientas de IA de principios de 2025 son en realidad más lentos cuando usan herramientas de asistencia de IA, dedicando un 19 por ciento más de tiempo cuando usan GenAI que cuando codifican activamente por sí mismos (ver

aquí ). Los programadores dedicaron su tiempo a revisar los resultados de la IA, a activar los sistemas de IA y a corregir el código generado por la IA.

La economía estadounidense en general está alucinando

El decepcionante lanzamiento de ChatGPT-5 plantea dudas sobre la capacidad de OpenAI para crear y comercializar productos de consumo por los que los usuarios estén dispuestos a pagar . Pero el punto que quiero plantear no se limita a OpenAI: la industria estadounidense de la IA en su conjunto se ha construido sobre la premisa de que la IAG está a la vuelta de la esquina. Todo lo que se necesita es suficiente "computación", es decir , millones de GPU de IA de Nvidia, suficientes centros de datos y suficiente electricidad barata para realizar el mapeo masivo de patrones estadísticos necesario para generar (una apariencia de) "inteligencia". Esto, a su vez, significa que "escalar" (invertir miles de millones de dólares estadounidenses en chips y centros de datos) es la única forma de avanzar, y esto es exactamente en lo que las empresas tecnológicas, los capitalistas de riesgo de Silicon Valley y los financieros de Wall Street son buenos: movilizar y gastar fondos, esta vez para "escalar" la IA generativa y construir centros de datos para soportar toda la demanda futura prevista para el uso de la IA.

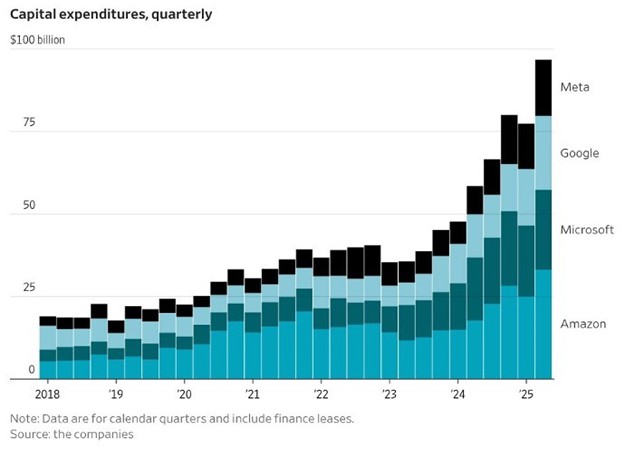

Durante 2024 y 2025, las grandes empresas tecnológicas invirtieron la asombrosa cifra de 750 000 millones de dólares en centros de datos en términos acumulados y planean alcanzar una inversión acumulada de 3 billones de dólares en centros de datos entre 2026 y 2029 (

Thornhill, 2025 ). Las llamadas «7 Magníficas» (Alphabet, Apple, Amazon, Meta, Microsoft, Nvidia y Tesla) gastaron más de 100 000 millones de dólares en centros de datos en el segundo trimestre de 2025;

la Figura 1 muestra los gastos de capital de cuatro de las siete corporaciones.

FIGURA 1

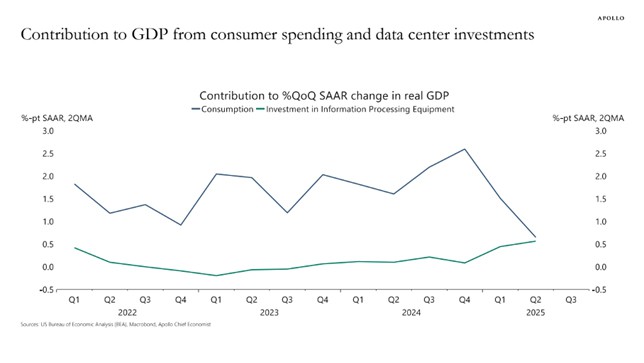

El aumento de la inversión corporativa en equipos de procesamiento de información es enorme. Según

Torsten Sløk, economista jefe de Apollo Global Management, la contribución de las inversiones en centros de datos al (lento) crecimiento del PIB real estadounidense ha sido igual al gasto de los consumidores durante el primer semestre de 2025 (

Figura 2 ).

El inversor financiero Paul Kedrosky concluye que la inversión en centros de datos de IA (en 2025) ha superado el pico del gasto en telecomunicaciones durante la burbuja puntocom (1995-2000).FIGURA 2

Tras el revuelo y la exageración de la IA, las acciones tecnológicas se han disparado. El índice S&P 500 subió aproximadamente un 58 % entre 2023 y 2024, impulsado principalmente por el crecimiento de las acciones de las Siete Magníficas. El precio promedio ponderado de las acciones de estas siete corporaciones aumentó un 156 % entre 2023 y 2024, mientras que las otras 493 empresas experimentaron un aumento promedio de tan solo el 25 %. El mercado bursátil estadounidense está impulsado en gran medida por la IA.

Las acciones de Nvidia subieron más de un 280% en los últimos dos años en medio de la creciente demanda de sus GPU por parte de las empresas de IA; como uno de los beneficiarios de más alto perfil de la insaciable demanda de GenAI, Nvidia ahora tiene una capitalización de mercado de más de $4 billones, que es la valoración más alta jamás registrada para una empresa que cotiza en bolsa. ¿Tiene sentido esta valoración? La relación precio-beneficio (P/E) de Nvidia alcanzó un máximo de 234 en julio de 2023 y desde entonces ha disminuido a 47,6 en septiembre de 2025

, que sigue siendo históricamente muy alto (ver

Figura 3 ). Nvidia está vendiendo sus GPU a empresas de neocloud (como CoreWeave, Lambda y Nebius), que están financiadas por crédito, de Goldman Sachs, JPMorgan, Blackstone y otras firmas de capital privado de Wall Street, garantizadas por los centros de datos llenos de GPU. En casos clave, como explicó

Ed Zitron , Nvidia ofreció a las compañías de neocloud, que están generando pérdidas, comprar computación en la nube no vendida por un valor de miles de millones de dólares estadounidenses, respaldando efectivamente a sus clientes, todo con la expectativa de una revolución de IA que aún debe llegar.

Del mismo modo, el precio de las acciones de Oracle Corp. (que no está incluida en los "7 magníficos") aumentó más del 130% entre mediados de mayo y principios de septiembre de 2025 tras el anuncio de su acuerdo de infraestructura de computación en la nube de 300 mil millones de dólares con OpenAI. La relación precio-beneficios de Oracle se disparó a casi 68, lo que significa que los inversores financieros están dispuestos a pagar casi 68 dólares por 1 dólar de las ganancias futuras de Oracle. Un problema obvio con este acuerdo es que OpenAI no tiene 300 mil millones de dólares; la empresa tuvo una pérdida de 15 mil millones de dólares durante 2023-2025 y se proyecta que tenga una pérdida acumulada adicional de 28 mil millones de dólares durante 2026-2028 (véase más abajo). No está claro ni es incierto de dónde obtendrá OpenAI el dinero. Ominosamente, Oracle necesita construir la infraestructura para OpenAI antes de poder obtener ingresos. Si OpenAI no puede pagar la enorme capacidad computacional que acordó comprarle a Oracle, lo que parece probable, Oracle se quedará con la costosa infraestructura de IA, para la cual tal vez no pueda encontrar clientes alternativos, especialmente una vez que la burbuja de la IA se desvanezca.

Por lo tanto, las acciones tecnológicas están considerablemente sobrevaloradas.

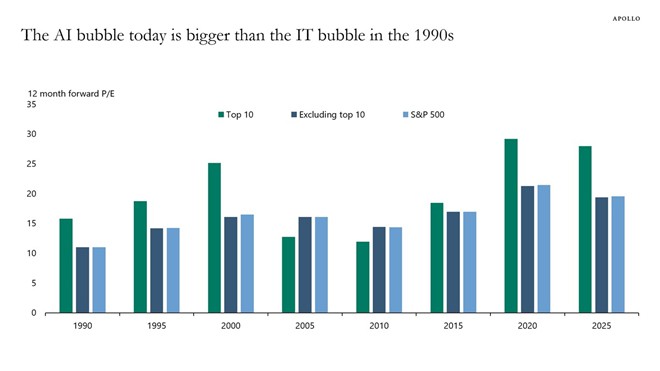

Torsten Sløk, economista jefe de Apollo Global Management, advirtió (en julio de 2025) que las acciones de IA están incluso más sobrevaloradas que las de las puntocom en 1999. En una

entrada de blog , ilustra cómo los ratios precio-beneficio de Nvidia, Microsoft y otras ocho empresas tecnológicas son más altos que durante la era de las puntocom (véase

la Figura 3 ). Todos recordamos cómo terminó la burbuja de las puntocom

, y por eso

Sløk tiene razón al advertir sobre la aparente fiebre del mercado, impulsada por los "7 Magníficos", que han invertido fuertemente en la industria de la IA.

Big Tech no compra estos centros de datos ni los opera por sí misma; en cambio, los centros de datos son construidos por empresas constructoras y luego comprados por operadores de centros de datos que los arriendan a (por ejemplo) OpenAI, Meta o Amazon (ver

aquí ). Firmas de capital privado de Wall Street como Blackstone y

KKR están invirtiendo miles de millones de dólares para comprar estos operadores de centros de datos,

utilizando valores respaldados por hipotecas comerciales como fuente de financiación . Los bienes raíces de los centros de datos son una nueva y publicitada clase de activo que está empezando a dominar las carteras financieras. Blackstone llama a los centros de datos una de sus "inversiones de mayor convicción". A Wall Street le encantan los contratos de arrendamiento de centros de datos que ofrecen ingresos estables y predecibles a largo plazo, pagados por clientes con calificación AAA como AWS, Microsoft y Google. Algunas Casandras advierten de una posible sobreoferta de centros de datos, pero dado que "el futuro se basará en GenAI", ¿qué podría salir mal?

FIGURA 3

En un raro momento de franqueza, Sam Altman, director ejecutivo de OpenAI, tenía razón. "¿Estamos en una fase en la que los inversores, en general, están sobreentusiasmados con la IA?", preguntó Altman durante

una cena con periodistas en San Francisco en agosto. "En mi opinión, sí". También comparó el frenesí actual de inversión en IA con la burbuja puntocom de finales de los 90. "Creo que alguien va a salir perdiendo", dijo Altman. "Alguien va a perder una cantidad fenomenal de dinero; no sabemos quién...", pero (a juzgar por lo ocurrido en burbujas anteriores) lo más probable es que no sea el propio Altman.

Por lo tanto, la pregunta es: ¿cuánto tiempo más seguirán los inversores impulsando las altísimas valoraciones de las empresas clave en la carrera de GenAI? Las ganancias de la industria de la IA siguen siendo insignificantes en comparación con las decenas de miles de millones de dólares estadounidenses que se gastan en el crecimiento de los centros de datos. Según una optimista

nota de investigación de S&P Global publicada en junio de 2025, se proyecta que el mercado de GenAI genere 85 000 millones de dólares en ingresos en 2029. Sin embargo,

Alphabet, Google, Amazon y Meta juntos

gastarán casi 400 000 millones de dólares en gastos de capital solo en 2025. Al mismo tiempo, la industria de la IA tiene unos ingresos combinados que son poco mayores que los ingresos de la industria de los relojes inteligentes (

Zitron 2025 ).

Entonces, ¿qué pasa si GenAI simplemente no es rentable? Esta pregunta es pertinente en vista de los rendimientos rápidamente decrecientes de los gastos de capital estratosféricos en GenAI y centros de datos y la decepcionante experiencia de usuario del 95% de las empresas que adoptaron IA. Uno de los fondos de cobertura más grandes del mundo,

Elliott , con sede en Florida , dijo a los clientes que la IA está sobrevalorada y que Nvidia está en una burbuja, y agregó que muchos productos de IA "nunca van a ser rentables, nunca van a funcionar realmente bien, consumirán demasiada energía o demostrarán ser poco confiables". "Hay pocos usos reales", dijo, aparte de "resumir notas de reuniones, generar informes y ayudar con la codificación informática". Agregó que era "escéptico" de que

las grandes empresas tecnológicas siguieran comprando las unidades de procesamiento gráfico del fabricante de chips en volúmenes tan altos.

Invertir miles de millones de dólares estadounidenses en centros de datos centrados en IA sin una estrategia de salida clara para estas inversiones en caso de que la fiebre de la IA termine, solo significa que aumenta el riesgo sistémico en las finanzas y la economía. Con las inversiones en centros de datos impulsando el crecimiento económico de EE. UU., la economía estadounidense se ha vuelto dependiente de un puñado de corporaciones, que aún no han logrado generar un solo dólar de beneficio con el cómputo generado por estas inversiones.

Los grandes riesgos geopolíticos de Estados Unidos salen mal

El auge (burbuja) de la IA se desarrolló con el apoyo de los dos principales partidos políticos de EE. UU. La visión de que las empresas estadounidenses impulsen la frontera de la IA y lleguen primero a la GenAI es ampliamente compartida; de hecho, hay un consenso bipartidista sobre la importancia de que EE. UU. gane la carrera mundial de la IA. La capacidad industrial de Estados Unidos depende críticamente de varios estados-nación adversarios potenciales, incluida China. En este contexto, se considera que el liderazgo de Estados Unidos en GenAI constituye una palanca geopolítica potencialmente muy poderosa: si Estados Unidos logra llegar primero a la AGI, según el análisis, puede construir una ventaja abrumadora a largo plazo, especialmente sobre China (véase

Farrell ).

Esa es la razón por la que Silicon Valley, Wall Street y la administración Trump están redoblando sus esfuerzos en la estrategia "Primero la IA General". Sin embargo, observadores astutos destacan los costos y riesgos de esta estrategia. De forma destacada,

Eric Schmidt y Selina Xu , en el

New York Times del 19 de agosto de 2025, expresaron su preocupación por que "Silicon Valley se ha obsesionado tanto con lograr este objetivo [de la IA General] que está alejando al público en general y, peor aún, desaprovechando oportunidades cruciales para utilizar la tecnología ya existente. Al centrarse únicamente en este objetivo, nuestra nación corre el riesgo de quedar rezagada con China, que está mucho menos preocupada por crear una IA lo suficientemente potente como para superar a los humanos y mucho más centrada en utilizar la tecnología actual".

Schmidt y Xu están preocupados con razón. Quizás la difícil situación de la economía estadounidense la describa mejor Sam Altman, de OpenAI, quien fantasea con instalar sus centros de datos en el espacio: "Por ejemplo, si construyéramos una gran esfera de Dyson alrededor del sistema solar y dijéramos: 'Oye, en realidad no tiene sentido poner esto en la Tierra'". Mientras estas

'alucinaciones' sobre el uso de satélites de recolección de energía solar para obtener energía estelar (ilimitada) sigan convenciendo a los crédulos inversores financieros, al gobierno y a los usuarios de la 'magia' de la IA y de su industria, la economía estadounidense estará condenada al fracaso.

*profesor titular de Economía, Universidad Tecnológica de Delft

La dinámica de la TI occidental y la burbuja de la IA

Roger Boyd

En una vida anterior, comencé como desarrollador de software, luego me dediqué al diseño y la arquitectura de software, al análisis de negocios, a la gestión de proyectos y finalmente a la administración de software. A lo largo de esta carrera en el desarrollo de software, me quedó muy claro que desarrollar un buen software se basaba en (i) mantener a los usuarios/gerentes de producto/clientes dentro de los límites realistas y presupuestarios; (ii) trabajar constantemente para eliminar del equipo de desarrollo a gerentes, analistas y desarrolladores mediocres e incompetentes; (iii) seleccionar personal que planifique y piense tanto como programa; (iv) amortiguar a los desarrolladores de software para que puedan mantener un flujo productivo. En ese orden.

La productividad entre desarrolladores individuales y equipos de desarrolladores varía enormemente, con equipos altamente productivos capaces de producir más que equipos mediocres diez veces más grandes, con niveles de calidad más altos. Es bien sabido en la industria que el gerente de software promedio es, en el mejor de los casos, mediocre, y que muchos líderes de grandes organizaciones y corporaciones de TI tienen poco conocimiento real del desarrollo de software. Mantener buenos equipos también requiere mucha concentración y esfuerzo continuos, y a veces conversaciones incómodas con usuarios, gerentes de producto y clientes poco razonables, así como algunas discusiones incómodas con el personal. Y con la rotación de personal en el puesto de Director de Información y las políticas ejecutivas, muchos años de este trabajo pueden verse rápidamente destruidos.

Es mucho mejor para el futuro ejecutivo de TI "reducir costos" mediante la deslocalización a India o a algún otro país, donde los costos indirectos adicionales no son evidentes, mientras que los ahorros en términos de costos reales sí lo son de forma inmediata. Luego, avance antes de que los costos indirectos se descontrolen. O simplemente compre un montón de software de aplicaciones empaquetado, lo que lo convertirá en un ejecutivo de contratos de software en lugar de un ejecutivo de desarrollo de software. Mejor aún, compre aplicaciones que se ejecuten en la "nube" para no tener que tener su propio centro de cómputo. Más adelante, podría resultar que el proveedor de productos de software (y de la nube) con el que contrató sea inflexible e incluso más caro que el código interno (y el centro de datos interno), pero para entonces ya debería haber avanzado o incluso ascendido. Algunas empresas de productos de software corporativos son tan descaradas en su descarado afán de lucro que se les conoce con nombres tan cariñosos como "un desastre, has firmado". En un caso, mi equipo desarrolló una base de datos interna completa que reflejaba la del proveedor de software solo para evitar las exorbitantes tarifas de acceso a datos. En otro caso, compramos el código fuente solo para solucionar problemas que el proveedor parecía incapaz de solucionar durante años, ¡y luego lo solucionamos todo en cuestión de meses! Eso es prácticamente lo que ocurre en las empresas que usan mucho software, pero su negocio no es venderlo.

Las empresas que venden software o servicios intensivos en software, como los bancos en forma de sistemas de pagos y gestión de tesorería, necesitan ofrecer constantemente nuevos servicios o gestionar clientes para impulsar el crecimiento de sus ingresos. En las empresas dedicadas exclusivamente al software, es necesario idear nuevas estrategias de crecimiento de productos para mantener una alta relación precio-beneficio y así aumentar el valor de las opciones sobre acciones y las concesiones de acciones a ejecutivos y otras personas consideradas "importantes" o como compensación por jornadas laborales desmesuradas. Durante un par de décadas, internet y los teléfonos inteligentes ofrecieron enormes oportunidades de crecimiento, especialmente para quienes podían aprovechar la absoluta ausencia de leyes antimonopolio en Occidente para monopolizar grandes porciones del espacio de las aplicaciones y obtener beneficios rentistas. Por ejemplo, las herramientas de productividad ofimática y los sistemas operativos de escritorio (Microsoft), los navegadores web, las búsquedas y el intercambio de vídeos en línea (Alphabet), las redes sociales y la mensajería (Meta), los teléfonos inteligentes y las tiendas de aplicaciones relacionadas (Alphabet y Apple), la computación en la nube (Amazon, Alphabet, Microsoft) y el streaming (Netflix). Y la última y desastrosa sentencia antimonopolio de Alphabet/Google del 2 de septiembre (para la población en general, no para la empresa) no hace más que subrayar la cobardía del Estado y el poder judicial ante el poder corporativo. Como

señaló Brian Merchant :

Tras el fallo, Wall Street, Google y Apple se alegraron. Las acciones de Google se dispararon , subiendo un 9% , sumando 230.000 millones de dólares y alcanzando un máximo histórico para la compañía. Este era el mejor escenario posible para Google y las grandes tecnológicas, que ahora cuentan con un precedente muy útil. Mehta declaró a Google monopolio en 2024 y luego decidió que podría seguir operando como tal en 2025. Como lo expresó el experto en derecho antimonopolio Matt Stoller : «Esta decisión no solo es mala, sino que prácticamente demuestra que el crimen es rentable».

Para subrayar esto, solo dos días después,

el presidente Trump celebró una "cena tecnológica" con 33 de los principales actores de Silicon Valley (¡después de una Cumbre de IA celebrada más temprano ese mismo día organizada por la obvia experta en IA, la Primera Dama!), incluido uno de los fundadores de Google y el hombre que aparece abajo.

Pero internet y los teléfonos inteligentes, junto con la estafa al cliente (y la recolección de enormes cantidades de información personal para fines publicitarios), están llegando a sus límites, y se requiere una nueva estrategia de crecimiento para mantener el mito del crecimiento exponencial de las ganancias. Ante la necesidad de estas estrategias, los líderes de las empresas tecnológicas se han convertido más en expertos en manipulación que en gerentes competentes e informados de grandes empresas de software. Para ellos, la "Inteligencia Artificial" (IA) es la siguiente estrategia de crecimiento para mantener esos valores PER por las nubes. Y esa IA también proporciona a todos los ejecutivos de software en empresas de productos no relacionados con el software un nuevo objeto brillante para mostrar a los ejecutivos de negocios y ocultar la falta de mejoras reales. Y todas las revistas de negocios que esos ocupados ejecutivos leen en sus limusinas y jets privados tendrán artículos sobre las maravillas de la IA. Es mejor que un ejecutivo de software ya esté trabajando en IA antes de que los ejecutivos de negocios pregunten al respecto, o que todos los consultores de McKinsey, etc., se lo pidan.

En un mundo occidental con márgenes de beneficio rentistas, la IA debe proporcionarse de forma monopolística; de lo contrario, solo se tratará de un crecimiento de bajo beneficio que podría canibalizar las áreas de alta rentabilidad. Así, obtenemos un modelo de IA a escala colosal, operado en centros de datos masivos y protegido por legiones y legiones de abogados de derechos de autor. Pero ¿dónde se pueden encontrar los recursos suficientes para financiar estos centros de datos masivos hasta que proliferen todos los productos de IA de "crecimiento" altamente rentables?

El desarrollo de software es donde está la clave, con Cursor como la startup más representativa; proporcionada por Anysphere Inc., una empresa privada fundada en 2022 y actualmente valorada en US$10 mil millones tras una ronda de financiación de US$900 millones en junio de 2025. Desde su fundación, la empresa ha recaudado US$2 mil millones. Parece estar quemando dinero tan rápido como puede recaudarlo. La herramienta Cursor utiliza servicios de IA de Anthropic, que fue fundada por antiguos miembros de OpenAI en 2021 y para finales de 2022 había recibido US$580 millones de financiación. En septiembre de 2023, Amazon anunció una inversión de hasta US$4 mil millones (con Amazon Web Services convirtiéndose en el principal proveedor de servicios de centro de datos para Anthropic) y un mes después Google le siguió con US$2 mil millones. En noviembre de 2024, Amazon aumentó su nivel de inversión a US$8 mil millones y en marzo de 2025 Anthropic recaudó otros US$3.5 mil millones; con una valoración inferida de US$61.5 mil millones. Tan solo seis meses después, la empresa recaudó 13 000 millones de dólares, con una valoración inferida de 183 000 millones de dólares. Anysphere también parece estar quemando efectivo tan rápido como puede, perdiendo 5300 millones de dólares en 2024 y, de alguna manera mágica, cree que esas pérdidas se reducirán en 2025; pero la realidad apunta en la dirección opuesta, con una tasa real de quema de efectivo mucho mayor.

En un intento por frenar sus pérdidas, Anthropic aumentó los precios de sus servicios de IA, lo que obligó inmediatamente a Anysphere a aumentar los precios de Cursor y a establecer límites de uso. Al mismo tiempo, Anthropic proporciona cada vez más sus propias herramientas de desarrollo de software, amenazando con eliminar al intermediario Anysphere. Todo esto, mientras hay cada vez más pruebas de que las herramientas de desarrollo de software de IA ni siquiera aumentan la productividad del desarrollador, como señala Mike Judge

aquí . El aumento de precios amenaza con retrasar gravemente el crecimiento de usuarios y uso, acabando con la historia de crecimiento de las dos empresas de las que dependen para recaudar más efectivo para alimentar sus operaciones que queman dinero. El caso de uso modelo de la IA generativa corre un gran peligro de convertirse en un fracaso, lo que retroalimentará públicamente a Anysphere, Anthropic y Amazon Web Services; socavando la historia de crecimiento de la IA.

El otro supuesto ejemplo del uso rentable de la IA es OpenAI y sus productos GPT. La empresa fue fundada en 2015 como una organización sin fines de lucro por Sam Altman y Elon Musk. OpenAI se transformó en una organización con fines de lucro en 2019 y posteriormente lanzó GPT-3 (en el que se basa ChatGPT) y posteriormente GPT-4 en 2023. Se trata principalmente de servicios de IA por suscripción con los que los usuarios pueden crear aplicaciones de software empresarial, además de responder consultas, producir documentos, traducir texto y analizar imágenes y datos. Microsoft utiliza los servicios de OpenAI para respaldar sus propias mejoras de IA en sus aplicaciones de software. Desafortunadamente, ninguna de estas aplicaciones está generando más ingresos de los que cuesta. La empresa perdió 5000 millones de dólares (pérdidas financieras, no la tasa de gasto de efectivo significativamente mayor) y prevé perder 8000 millones de dólares o más en 2025. Ed Zitron

considera que OpenAI quemará 15 000 millones de dólares solo en costes de computación en 2025, y posiblemente más de 20 000 millones de dólares en total.

En octubre de 2024, OpenAI recaudó 6.600 millones de dólares (Microsoft, Nvidia, Softbank) con una valoración implícita de 157.000 millones de dólares. En abril de 2025, OpenAI recaudó otros 40.000 millones de dólares con una valoración implícita de 300.000 millones de dólares; para un total de 46.600 millones de dólares en tan solo un año. Una tasa de gasto de efectivo tan colosal podría requerir una nueva gran ronda de financiación a principios de 2026, incluso si Softbank cumple con sus compromisos financieros con OpenAI; algo que está en serias dudas. También está Perplexity, que ofrece un motor de búsqueda mejorado con IA que

invirtió el 164 % de sus ingresos en 2024 únicamente en servicios de AWS, Anthropic y OpenAI; es decir, por cada dólar de ingresos, invirtió 1,64 dólares únicamente en servicios de computación de IA.

OpenAI no suele gestionar sus propios centros de datos, sino que depende de los construidos por empresas como Oracle, Microsoft, SoftBank y Coreweave. Oracle está invirtiendo tanto dinero en la construcción de centros de datos para OpenAI que actualmente presenta un flujo de caja negativo, dado que no genera el enorme flujo de caja de empresas como Amazon, Microsoft, Google y Meta. Ya está recortando costes en otras áreas y transformando las bonificaciones en efectivo en acciones para conservar la liquidez. La dependencia del éxito de estas enormes inversiones únicamente de OpenAI crea un riesgo muy importante para Oracle; la posibilidad de que OpenAI se quede sin fondos es una pesadilla. Sin el crecimiento de OpenAI, Oracle es simplemente una empresa de software corporativo de bajo crecimiento que tendrá que amortizar una parte importante de sus inversiones en centros de datos. Con la previsión de Zuckerberg de que Meta invertirá 600 000 millones de dólares en centros de datos hasta 2028, incluso Meta, la máquina generadora de efectivo, podría verse un poco limitada.

Coreweave fue fundada en 2017 como una empresa de minería de criptomonedas por tres comerciantes de materias primas, pero cambió a proporcionar computación en la nube después de la crisis de las criptomonedas de 2018. En abril de 2023, Nvidia invirtió US$100 millones en la empresa (que era un comprador significativo de sus chips) valorándola en US$2 mil millones. En mayo de 2024, la empresa recaudó US$1.1 mil millones a una valoración de US$19 mil millones. En marzo de 2025, OpenAI firmó un contrato de infraestructura de IA de US$12 mil millones con Coreweave y tomó una participación de US$350 millones. Justo después de eso, Coreweave salió a bolsa con una IPO que recaudó US$1.5 mil millones, y después de alcanzar una valoración de alrededor de US$90 mil millones en junio, ha retrocedido a US$43 mil millones recientemente. En su último trimestre financiero, Coreweave perdió US$290 millones en US$1.2 mil millones de ingresos, el trimestre anterior US$314 millones en US$981 millones. Y en octubre, sus costos se dispararán, ya que tendrá que empezar a pagar sus préstamos. Si OpenAI empieza a quedarse sin fondos, Coreweave podría empezar a experimentar dificultades financieras rápidamente. Quizás incluso antes.

Los modelos de lenguaje de gran tamaño son demasiado caros, hasta el punto de que cualquiera que financie una "startup de IA" en realidad está enviando ese dinero a Anthropic o OpenAI, quienes inmediatamente envían ese dinero a Amazon, Google o Microsoft, quienes aún no han demostrado que obtengan ganancias al venderlo.

Por favor, no gasten su aliento diciendo que "los costos bajarán". No ha sido así, ni lo será.

…

Como explicaré, no creo que sea posible para estas empresas obtener ganancias incluso con precios basados en el uso, porque los resultados que se requieren para que cosas como codificar LLM sean útiles requieren mucho más procesamiento del que un individuo o una empresa pueden pagar.

Paralelamente, se ha informado de que la gran mayoría de los proyectos empresariales de IA no han logrado resultados beneficiosos, lo que socava directamente la idea general de que la IA impulsará un nuevo nivel de eficiencia. Como

señala Gary Marcus , los datos de la Oficina del Censo apuntan a una disminución en las tasas de adopción de IA en las grandes empresas estadounidenses. Además, las inversiones masivas de Alphabet, Meta, Microsoft, Amazon y Apple no han generado casos de uso rentables; más bien, han molestado a los usuarios y han mostrado algunas de las deficiencias, como la predisposición de las herramientas de IA a mentir y alucinar. Son las inversiones masivas de estas empresas y las startups las que impulsan el crecimiento de las ventas de Nvidia. Son las historias de crecimiento y los múltiplos PER desorbitados de Alphabet (PER 25), Meta (PER 27), Microsoft (PER 37), Amazon (PER 36), Apple (PER 36) y Nvidia (PER 49) los responsables del auge en el mercado estadounidense en general; con poco o ningún crecimiento fuera de ellas. Estas empresas son ahora tan grandes que tienen que apostar cada vez más en la próxima historia de crecimiento para mantener sus valoraciones en el mercado de valores.

El crecimiento de las ventas ya se está desacelerando en Alphabet (13,8% T2 vs T2 2024), Meta (21,6%), Microsoft (18%), Amazon (13,33%), Apple (9,63%) y Nvidia (55,6%, pero solo 6% T2 vs T1); y eso es después de aumentos extremadamente grandes en los márgenes en los últimos años. Con tasas de interés del Tesoro de EE. UU. a 10 años por encima del 4%, también hay mucho menos respaldo para ratios p/e altos que cuando esa tasa estaba en el 2% o menos. Con el renacimiento de Huawei en el mercado de teléfonos inteligentes, Apple y Android (Alphabet) probablemente puedan contar a China y posiblemente partes de Asia (25% de los ingresos de Apple), pero la falta de disponibilidad de los servicios de Google (sanciones de EE. UU.) limita mucho a Huawei en Europa. Por el contrario, el Honor chino (3%) que se ejecuta en Android, y Xaiomi (19%) que usa el kernel de Android, tienen un 22% combinado del mercado europeo en declive. Nvidia también puede haber perdido el mercado chino, ya que las sanciones estadounidenses, los avances tecnológicos chinos y las preocupaciones de seguridad y desarrollo industrial del Partido-Estado chino impulsan una transición china hacia proveedores nacionales.

El crecimiento de estas seis grandes empresas ya se encuentra bajo una presión considerable, y cualquier paso en falso que socave el crecimiento de la IA hará que los inversores cuestionen las tasas de crecimiento futuras de estas empresas, con una posible reducción drástica de la relación precio-beneficio (P/E) y, por lo tanto, de las valoraciones. En la economía real, todo el crecimiento de la construcción industrial se ha debido al ritmo frenético de la construcción de nuevos centros de datos de IA. Si resulta que no se obtienen beneficios de estos centros de datos, la construcción podría detenerse rápidamente. Eliminar esta fuente de crecimiento del PIB estadounidense y una parte importante de las ventas de Nvidia podría suponer un doble impacto: la caída de la relación precio-beneficio y de las ganancias de Nvidia. La capacidad de OpenAI y Anthropic para seguir financiando inversiones colosales y deficitarias en servicios de IA (con recursos informáticos proporcionados por Amazon, Oracle, Microsoft y Coreweave, etc.), sin perspectivas de obtener beneficios, constituye un factor de riesgo muy importante para las proyecciones de ingresos futuros de Nvidia.

Dado el probable impacto en el mercado bursátil estadounidense, y dado que el 10% de las familias más ricas del país representa el 50% del consumo, una crisis de la IA podría desencadenar recortes en los tipos de interés y la gestión de la curva de rendimiento de la deuda pública estadounidense impulsada por la expansión cuantitativa, en un intento por mantener la burbuja. Sobre todo, dado el nivel de déficit público estadounidense (7% del PIB) y deuda (superior al 100% del PIB), con una recesión que contribuiría a ampliar considerablemente el déficit presupuestario.

A diferencia de Estados Unidos, el Partido-Estado chino implementa con ahínco sus políticas antimonopolio y de otro tipo para eliminar los monopolios y oligopolios. China también cuenta con leyes muy estrictas contra la recopilación de datos personales por parte de corporaciones, lo que restringe considerablemente la publicidad dirigida a personas, fuente de ingresos clave para empresas como Alphabet, Amazon y Meta. Como resultado, los márgenes de beneficio de las empresas chinas son aproximadamente la mitad o menos que los de Estados Unidos.

Según la revista Fortune.

Si se mide por el beneficio promedio por empresa, la brecha de rentabilidad entre las empresas estadounidenses y chinas de la lista de este año es la más amplia desde 1999, cuando la Global 500 incluía solo ocho empresas de la Gran China. Las empresas chinas de la lista obtienen una puntuación aún menor en "productividad", que divide los beneficios entre el número de empleados. Las empresas chinas ganaron 30.800 dólares por empleado el año pasado, solo una quinta parte de los 154.400 dólares por empleado que ganaron las empresas estadounidenses.

Las empresas estadounidenses explotaron la masiva expansión cuantitativa y la inflación de los años posteriores a la COVID-19 para expandir significativamente sus márgenes de beneficio, algo que los medios occidentales no cubrirán. La definición de "productividad" mencionada anteriormente dice mucho sobre Occidente, ya que se trata de beneficios por empleado, no de producción por hora de empleado. Cuando cosas como los coches en China cuestan la mitad o menos que en Estados Unidos, y la obtención de beneficios mediante el rentismo financiero y la recopilación de información personal está severamente restringida, por supuesto que los beneficios serán menores. ¡Añádanse a esto las industrias estadounidenses de atención médica y guerra, totalmente corruptas y especuladoras! La revista Fortune finge desconocer las diferencias en los márgenes de beneficio: "Las razones de la mayor brecha de beneficios de este año entre China y Estados Unidos no son obvias", cuando la realidad es que sería muy inconveniente para la revista mencionar las razones obvias.

En un entorno como este, desarrollar una versión de IA monopolizada por las corporaciones sería inaceptable en China. Gracias a las sanciones estadounidenses a la venta de chips de alta gama a China, el país está adoptando un enfoque diferente: modelos que requieren menos potencia de procesamiento y se proporcionarán mediante código abierto o a precios muy bajos. Este enfoque permite una rápida difusión de la IA, impulsando el desarrollo de herramientas derivadas de ella y aplicaciones comerciales rentables. Por ejemplo, en los sistemas avanzados de asistencia al conductor (ADAS) para automóviles y los robots de fábrica, así como en una creciente variedad de productos y servicios de consumo. Esta rápida difusión, impulsada por el bajo coste, permite un desarrollo y una prueba de posibles usos mucho más rápidos y eficaces, lo que facilita la identificación de aplicaciones rentables y proporciona una ventaja adicional en productividad e innovación. Esto es lo que está sucediendo actualmente en toda China. Al mismo tiempo, los creadores de modelos de IA y los fabricantes de hardware informático colaboran para superar el liderazgo occidental en hardware de IA; lo cual es un problema menor con modelos que requieren menos recursos de procesamiento y una electricidad abundante y económica.

No debería sorprendernos ver crecientes restricciones al uso de modelos de IA chinos, como Deepseek, en Occidente, en un intento por apuntalar el crecimiento de la IA en EE. UU. Como vimos con Huawei en relación con los teléfonos inteligentes, el estado estadounidense se confabulará fácilmente con las grandes tecnológicas estadounidenses para proteger sus ganancias bajo el pretexto de la "seguridad nacional". Estas medidas podrían impulsar la burbuja estadounidense de la IA durante un tiempo más, pero, al igual que con los vehículos eléctricos, los paneles solares, las turbinas eólicas, las centrales nucleares, etc., solo llevarán a que EE. UU. y Occidente se queden atrás. Y esos ejecutivos de TI, tras haber seguido la tendencia del sector, podrán decir con la mano en alto: "¿Quién lo hubiera dicho?", o ya habrán dado un paso al frente. Mucho menos arriesgado que trabajar para aumentar la productividad del software de forma sostenible a largo plazo.

La burbuja de IA en EE.UU. es 17 veces mayor que la burbuja de internet de los años 90, — MarketWatch

▪️La burbuja de internet de 1995 a 2001, o «burbuja puntocom», se formó como resultado del auge de las acciones de empresas de internet — principalmente estadounidenses, — constata MarketWatch

▪️Estalló en 2002: el valor de las acciones cayó un 78%, el índice NASDAQ perdió 5 billones de dólares en capitalización, comenzó una ola de quiebras. Esto afectó a toda la economía mundial y llevó a una recesión en EE.UU. con una reducción significativa de empleos

▪️La burbuja hipotecaria de los 2000 surgió en medio de un rápido aumento de los precios de la vivienda estadounidense en poco tiempo con un crecimiento incontrolado del volumen de hipotecas

▪️Para 2007, cada vez más prestatarios no podían pagar sus deudas, los bancos incrementaron en avalancha la cantidad de propiedades en venta — la burbuja estalló, provocando la quiebra de bancos mundiales, compañías de inversión y prestamistas hipotecarios

▪️La burbuja actual de IA está relacionada con la demanda frenética de acciones de empresas tecnológicas que trabajan en el campo de la inteligencia artificial (IA). Es 17 veces mayor que la burbuja de internet y 4 veces mayor que la burbuja hipotecaria

▪️Expertos advierten que si la burbuja de IA estalla, el efecto catastrófico afectará prácticamente todas las áreas de la economía, desde el mercado de deuda y acciones hasta bienes raíces y energía, — enfatiza MarketWatch.