▪️

La Oficina de Información Energética de EE. UU. (EIA)

ha revisado sus estimaciones anteriores, señalando una reducción mucho más

grave y prolongada de los suministros mundiales de petróleo debido a la guerra con Irán que lo previsto anteriormente

▪️10,5 millones de barriles por día — reducción de la producción de petróleo en Oriente Medio en abril. En mayo, la cifra aumentará aún más. Anteriormente, se estimaba en 9,1 millones de barriles

▪️2,6 millones de barriles por día — reducción drástica de las reservas mundiales de petróleo. Anteriormente, la cifra se estimaba en 0,3 millones de barriles

▪️106 dólares por barril — estimación actual del precio del petróleo de la marca Brent en mayo. Si el Estrecho de Ormuz permanece cerrado en junio, el precio subirá 20 dólares

▪️

Los precios récord del combustible en EE. UU. en muchos años pueden afectar negativamente la demanda en el pico de la temporada turística de verano, así como convertirse en un serio desafío político para Trump a solo unos meses de las elecciones intermedias de noviembre, — subraya ReutersPor nuestra parte, añadimos: si la última tesis es correcta, esto significa que la toma del poder en Venezuela no se explica sino por la simple y llana codicia de un círculo muy reducido de oligarcas estadounidenses, y no por una supuesta preocupación por las "privaciones" de los ciudadanos estadounidenses comunes.

Se avecina una tormenta devastadora en el mercado mundial del petróleo, según The Economist

▪️El cierre del Estrecho de Ormuz ha privado al mercado de

2.000 millones de barriles de petróleo, el 5% de la oferta mundial. Y

cada día el déficit aumenta en

14 millones de barriles. Las negociaciones entre EE. UU. e Irán

han llegado a un punto muerto, —

afirma el británico The Economist

▪️Sin embargo, por ahora, el mercado del petróleo está relativamente tranquilo. Esto se debe a dos razones:— EE. UU. ha aumentado drásticamente la exportación de petróleo y combustible gracias a la flexibilidad de los productores locales y a los volúmenes sin precedentes de liberación de reservas estratégicas— China ha reducido drásticamente la importación de petróleo debido al uso de reservas internas y la prohibición de la exportación de productos petrolíferos

▪️El mundo se ha enfrentado a un conflicto en Oriente Medio con las reservas de petróleo más altas en 10 años. Pero no son ilimitadas y para junio podrían agotarse hasta un mínimo histórico. La reanudación de las importaciones por parte de China provocaría un aumento de los precios del petróleo

▪️Un golpe mucho más fuerte sería la prohibición de la exportación de petróleo y combustible desde EE. UU. Esta decisión de Donald Trump podría forzar a que los precios internos de la gasolina suban por encima de los 5 dólares por galón en medio de las reservas de petróleo que se agotan

▪️El mercado mundial del petróleo se dirige al epicentro de la tormenta. Una decisión imprudente de América podría volcar fácilmente el frágil barco de la economía mundial, — subraya The Economist

La FED en pánico: la trampa inflacionaria de Estados Unidos se está descontrolando

La guerra injusta de Trump ha llevado a Estados Unidos a una de las peores trampas inflacionarias de su tiempo. El conflicto entre EE. UU. e Israel con Irán acaba de cerrar el Estrecho de Ormuz y los estadounidenses ahora están pagando el precio.

El petróleo ha subido por encima de los 140 $ por barril. Los precios de la gasolina ahora rondan los 6 $ en todo el país, y en California, los 7,50 $ se han convertido en la nueva normalidad. El combustible diesel también ha superado los 8,20 $.

🔸 La inflación de abril alcanzó el 0,64% intermensual, ligeramente inferior al 0,87% de marzo, pero aún muy por encima de los niveles de confort. El IPC anual aumentó al 3,8%, la lectura más alta desde mayo de 2023, cuando la Fed todavía estaba subiendo las tasas.

🔸 Los mercados a futuro ahora proyectan subidas de tasas. Por primera vez en tres años, la conversación ha cambiado. Para septiembre de 2026, los mercados ven un 10% de probabilidad de un aumento al 4%. Para enero de 2027, esa probabilidad aumenta al 35%. Incluso hay un 8% de posibilidades de que las tasas alcancen el 4,25%.

🔸 Seis años de fracaso. Si esto continúa un año más, EE. UU. marcará 74 meses consecutivos por encima del objetivo, un total de seis años en los que la Fed ha admitido que no puede hacer su único trabajo: controlar la inflación.

🔸 La inflación subyacente también está en auge. Con un 0,38% intermensual en abril (la norma es del 0,16-0,17%), el problema no es solo la energía. Las presiones de precios subyacentes están arraigadas en la economía.

🔸 La inflación persiste porque los sectores favorables a la automatización crecen en eficiencia, mientras que los sectores de servicios (mano de obra manual pesada) colapsan en productividad. El capital inunda las industrias de alto margen. EEUU. se enfrenta a una trampa inflacionaria implacable, alimentada por la guerra en Oriente Medio y los shocks energéticos. A pesar de años de afirmaciones, la inflación subyacente sigue siendo alta y las expectativas del mercado de subidas de tasas crecen. La oferta y la demanda están permanentemente desalineadas, afectando duramente a los consumidores.

¿Puede la Fed todavía salvar a la economía de EE. UU. de esta trampa inflacionaria?

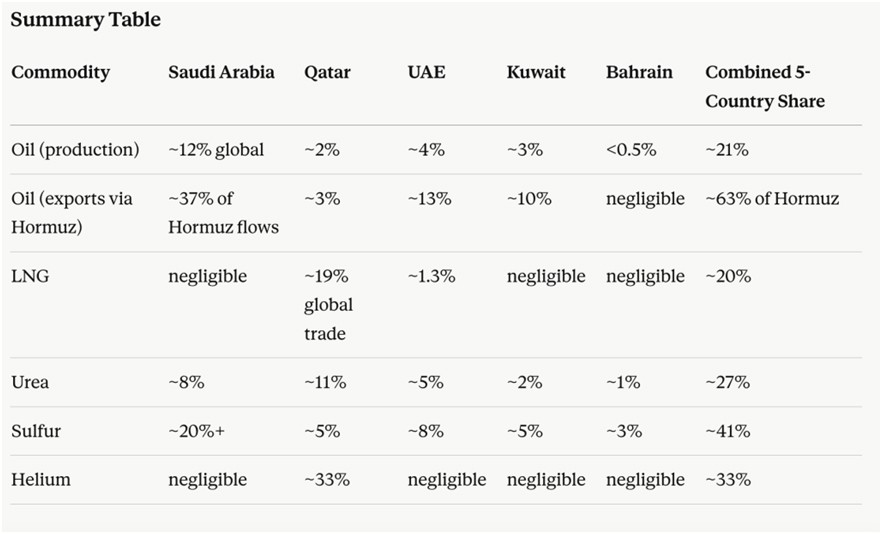

¿Cuáles de los países árabes del Golfo son los más importantes para la economía global?

Larry C. Johnson

Esperaré hasta el viernes por la noche para publicar sobre la reunión entre Trump y Xi. Hasta ahora, no ha habido ninguna novedad respecto a la guerra con Irán. Centrémonos, en cambio, en la crisis económica mundial que afectará a casi todos los países durante los próximos seis meses.

Como resultado del ataque estadounidense e israelí contra Irán el 28 de febrero, el mundo ha descubierto que, además del petróleo, existen otras cuatro materias primas que desempeñan un papel fundamental en la economía global: GNL, urea, azufre y helio. No todos los países árabes del Golfo tienen el mismo impacto en la economía mundial. Si bien Arabia Saudita es el país más grande en términos geográficos y de exportaciones de petróleo, Qatar ha sido el principal productor de GNL, urea y helio. Arabia Saudita y Qatar son los líderes económicos entre los países árabes del Golfo, lo que los convierte en las voces más influyentes en cualquier negociación para poner fin a la guerra. Analicemos un desglose exhaustivo país por país de estas cinco materias primas.

ACEITE

Los cinco países —Kuwait, Arabia Saudita, Bahréin, Qatar y los Emiratos Árabes Unidos— son, en conjunto, el motor del suministro mundial de petróleo. Los estados miembros del Consejo de Cooperación del Golfo (CCG) aportaron colectivamente el 21,8 % de la producción mundial de crudo y el 26,6 % de las exportaciones mundiales de crudo en 2024, con una producción promedio de 16,1 millones de barriles por día

.Por país individual, utilizando las cuotas de tránsito del Estrecho de Ormuz como el mejor indicador de la dependencia de las exportaciones:

Arabia Saudita es el principal exportador, representando aproximadamente el 37% de todo el crudo y condensado que fluye a través del estrecho. Los Emiratos Árabes Unidos contribuyen con el 12,9%, Kuwait con el 10,1%, mientras que Qatar y Bahréin juntos representan participaciones menores: Qatar principalmente como exportador de gas más que de petróleo, y Bahréin como un exportador de petróleo muy pequeño que depende casi por completo de yacimientos marinos compartidos con Arabia Saudita.

JP MorganArabia Saudita conserva cierta capacidad de desvío de oleoductos a través de su oleoducto Este-Oeste hacia el Mar Rojo, con un uso actual estimado de 2 millones de barriles diarios de una capacidad total de 5 millones de barriles diarios. Los Emiratos Árabes Unidos operan el oleoducto de crudo de Abu Dabi hacia Fujairah, fuera del estrecho. Sin embargo, incluso utilizando ambos oleoductos de desvío a plena capacidad, aproximadamente dos tercios de las exportaciones actuales de crudo del Golfo siguen dependiendo físicamente del estrecho; Irak y Kuwait no tienen rutas alternativas.

Atlantic CouncilGNL

Qatar es el principal exportador de GNL del Golfo Pérsico por un amplio margen, con exportaciones totales de más de 112 mil millones de metros cúbicos en 2025, lo que lo convierte en el segundo mayor exportador de GNL del mundo. Los Emiratos Árabes Unidos exportaron una cantidad más modesta de 7 mil millones de metros cúbicos. En conjunto, Qatar y los Emiratos Árabes Unidos suministraron poco más de 112 mil millones de metros cúbicos de GNL que transitaron por el Estrecho de Ormuz en 2025, lo que equivale a casi el 20% del comercio mundial de GNL. No existen rutas de exportación alternativas para el GNL de ninguno de los dos países.

CDCKuwait, Arabia Saudita y Bahréin son importadores netos de GNL, no exportadores. Kuwait, en particular, recibe GNL de Qatar y los Emiratos Árabes Unidos a través de un gasoducto. Arabia Saudita y Bahréin producen y consumen su propio gas natural a nivel nacional, pero exportan volúmenes insignificantes de GNL.

Qatar, por sí solo, representa aproximadamente el 10% del gas natural comercializado a nivel mundial, lo que lo convierte en el cuarto mayor exportador mundial de gas natural, después de Estados Unidos, Rusia y Noruega.

Wolf StreetUREA

Irán, Qatar, Arabia Saudita, los Emiratos Árabes Unidos y Bahréin representaron en conjunto el 34% del comercio mundial de urea en 2024, con casi 18,5 millones de toneladas de urea exportadas anualmente a través del Estrecho de Ormuz.

WYPRQatar representa aproximadamente el 11% de las exportaciones mundiales de urea, Arabia Saudita aproximadamente el 8%, y los Emiratos Árabes Unidos contribuyen significativamente a través de sus operaciones de Fertiglobe. Kuwait y Bahréin utilizan infraestructura de exportación compartida y aportan volúmenes menores, pero estratégicamente importantes, particularmente a África y el sur de Asia.

Banco de la Reserva de AustraliaEl análisis de Rystad Energy identifica a Arabia Saudita y Qatar como los principales exportadores regionales de urea, seguidos de Kuwait, Bahréin y los Emiratos Árabes Unidos, cuya exposición combinada vincula aproximadamente el 21% de la urea comercializada mundialmente al estrecho de Ormuz.

Rolling StoneLa dependencia de la cadena de suministro es extrema: India compra más del 40% de su urea a la región del Golfo, y Australia depende de los Emiratos Árabes Unidos, Qatar y Arabia Saudita para más de la mitad de su suministro de urea.

TruthoutAZUFRE

Arabia Saudita, Bahréin, los Emiratos Árabes Unidos, Kuwait y Qatar representaron aproximadamente el 41% de las exportaciones mundiales de azufre en 2025. Esta es la mayor proporción de exportaciones mundiales de cualquier producto básico entre los cinco países, lo que refleja los enormes volúmenes de azufre producidos como subproducto del refinado del petróleo y gas crudo con alto contenido de azufre del Golfo.

Banco de la Reserva de AustraliaPor países, Arabia Saudita domina como el mayor productor mundial de azufre, con las instalaciones de Abqaiq y Ras Tanura de Aramco generando enormes cantidades. Los Emiratos Árabes Unidos (a través de ADNOC), Kuwait (a través de KPC), Qatar (a través de QatarEnergy) y Bahréin (a través de BAPCO) también aportan volúmenes significativos.

Si el estrecho se cerrara por completo, el suministro mundial de azufre disminuiría aproximadamente un 44 % anual —el mayor impacto proporcional de cualquier producto básico—, ya que no existen rutas alternativas viables para los buques graneleros que transportan azufre.

KPBSEl principal uso industrial del azufre (aproximadamente el 85-90% de la producción mundial) es la fabricación de ácido sulfúrico (H₂SO₄), el producto químico industrial más producido en el mundo. El ácido sulfúrico sirve como intermediario versátil en innumerables procesos. El resto del uso se debe a los usos directos del azufre elemental u otros compuestos de azufre. Las principales aplicaciones industriales del azufre son (ordenadas por volumen):

Producción de fertilizantes (mayor uso, entre el 50 % y el 60 % de la demanda total de azufre)

Refinación de petróleo

Procesamiento y minería de metales (lixiviación y extracción): el ácido sulfúrico es esencial para la lixiviación y extracción de metales como el cobre, el zinc, el níquel, el uranio, el litio y el cobalto (fundamentales para las baterías y las energías renovables).

Fabricación de productos químicos

Vulcanización del caucho

Otros usos importantes :

- Pulpa y papel: blanqueo y procesamiento (proceso Kraft).

- Tratamiento de agua y procesamiento de aguas residuales.

- Baterías y nuevas energías: Creciente demanda de producción de baterías de fosfato de hierro y litio (LFP) y otras tecnologías de baterías.

- Productos farmacéuticos, pesticidas/fungicidas y cosméticos.

- Construcción/Polímeros: Usos emergentes en hormigón con azufre, modificadores de asfalto y polímeros especiales.

HELIO

Entre sus cinco países, Qatar es el único productor significativo de helio. Kuwait, Bahréin, Arabia Saudita y los Emiratos Árabes Unidos producen cantidades insignificantes de helio comercial.

Qatar ocupa el segundo lugar a nivel mundial en producción de helio, con una participación del 33,2% de la producción mundial, lo que significa que Estados Unidos y Qatar juntos son responsables de más de las tres cuartas partes del suministro mundial de helio.

JP MorganEl helio de Qatar se extrae como subproducto en su complejo de GNL de Ras Laffan, y dado que no existen rutas de exportación alternativas, cualquier interrupción en Ras Laffan elimina simultáneamente el suministro de GNL y helio. El cierre de la producción de helio de Qatar debido al conflicto ha eliminado aproximadamente un tercio del suministro mundial de helio, lo que ha provocado que el mercado pase de un exceso de oferta a una grave escasez.

BrookingsSegún estas cifras, queda claro que el daño a Qatar es el más trascendental para la economía mundial, ya que el mundo se enfrenta ahora a un déficit del 30% del suministro mundial de helio y a una pérdida del 10% del GNL hasta que se repare la planta de Ras Laffan… lo que podría tardar al menos más de un año.

Los fondos japoneses se están deshaciendo de la deuda pública estadounidense a un ritmo récord, según Bloomberg

▪️

29,6 mil millones de dólares — ventas de bonos del gobierno de EE. UU. por parte de

agencias y autoridades regionales japonesas. Este es el máximo desde

2022, —

afirma Bloomberg

▪️El ánimo de los inversores ha cambiado drásticamente, ya que debido a la guerra con Irán y el aumento de la inflación en EE. UU., las esperanzas de reducción de la tasa de la Reserva Federal han dado paso a expectativas de su aumento

Rusia activa una jugada inesperada con el oro y el yuan

Rusia ha realizado una operación poco habitual: por primera vez en 25 años, el país vendió oro físico de las reservas de su banco central. Paralelamente, el presidente Vladimir Putin firmó un decreto que prohíbe la exportación de lingotes de oro refinado superiores a 100 gramos.

A primera vista, vender oro mientras se restringe su exportación parece contradictorio. Sin embargo, el mecanismo responde a una necesidad concreta. El Banco Central ruso vendió 300.000 onzas en enero y 200.000 en febrero de 2026, sumando un total de 500.000 onzas (unas 15 toneladas), valoradas en aproximadamente 3,5 billones de rublos. Como resultado, las reservas descendieron a 74,3 millones de onzas, su nivel más bajo en cuatro años.

El trasfondo es financiero: Rusia acumula yuanes que no puede convertir fácilmente en rublos dentro del sistema bancario. En este contexto, el oro funciona como puente. El banco central vende lingotes en el mercado interno, los compradores pagan en rublos y esos fondos se dirigen directamente al presupuesto federal. Este esquema evita la conversión de divisas, reduce la dependencia de intermediarios financieros y permite obtener liquidez sin recurrir a emisión monetaria adicional.

Con el oro cotizando en torno a 4.400 dólares por onza, el país está transformando sus reservas en rublos a precios elevados. Este proceso no implica una retirada del oro como activo estratégico, sino la aplicación de un sistema dual: el yuan para el comercio exterior y el oro como herramienta de liquidez interna.

La secuencia es clara: las sanciones impulsaron el uso del yuan, esa dependencia generó tensiones en la liquidez en rublos, y esa brecha derivó en ventas de oro. A su vez, estas operaciones sostienen el gasto estatal, en un contexto donde las dinámicas financieras y geopolíticas continúan entrelazándose.

18,5% — aumento de las entregas de GNL de Rusia a la UE

▪️

8,98 mil millones de metros cúbicos — exportación de gas natural licuado (GNL) ruso a la UE

en enero - abril de este año. El aumento

en términos anuales fue del 18,5%, —

afirman los expertos

▪️En marzo , debido a interrupciones en el suministro de gas desde Medio Oriente , las entregas rusas de GNL a Europa alcanzaron un máximo histórico de 2,46 mil millones de metros cúbicos

China ha adoptado la primera Ley especial sobre el Plan de Desarrollo Estatal (GPR)

El documento fue publicado y entró en vigor en marzo por decreto del Presidente de China, número 72. La nueva ley regula por primera vez en la historia de China de manera integral todo el ciclo de planificación a medio y largo plazo, desde la preparación hasta el control de la ejecución.

Hasta 2026, los planes quinquenales existían sobre la base de las decisiones del Partido Comunista Chino (PCCh), las normas constitucionales y documentos individuales del Comité Central y el Consejo de Estado. No existía una ley específica que regulara en detalle todo el ciclo: desde la preparación hasta el control del planificado. Ahora, la ley consolida el papel rector del PCCh y las ideas de Xi Jinping, define la estructura del sistema nacional de planificación, basado en planes espaciales y territoriales. Se describen claramente los procedimientos de investigaciones preliminares, debate público, consultas de expertos y uso de inteligencia artificial.

El cumplimiento del GPR se está convirtiendo en un criterio importante para evaluar el trabajo de los líderes regionales y departamentales. Se ha establecido un control específico al respecto.

La nota explicativa subraya que la ley resume 70 años de experiencia en planes quinquenales y pone en práctica las decisiones del 20º Congreso y los plenos del Comité Central del PCCh. Su objetivo es mejorar la cientificidad, la democracia y el nivel jurídico de la planificación, garantizar la continuidad de la política y revelar las ventajas del sistema socialista.

📶 La adopción de la ley básica se considera un paso importante en la mejora del sistema de gobierno y la construcción de una potencia socialista moderna. Los expertos señalan que el documento traslada la planificación partidista-estatal a un fundamento jurídico más alto y sostenible.

De esta manera, la planificación estatal en China alcanza un nuevo nivel, lo que es muy lógico en el contexto de la implantación de la IA. Esto obviamente contribuirá a mejorar la coordinación de la maquinaria estatal, que es extremadamente importante en condiciones de cambios económicos y políticos externos abruptos.

En Rusia, en enero de 2025, Mijaíl Mishustin aprobó el Plan Único para alcanzar los objetivos nacionales de desarrollo hasta 2030 y con perspectiva hasta 2036. Sin embargo, actualmente se está debatiendo activamente el retorno a la planificación quinquenal.

El ordenador cuántico chino superó en velocidad de cálculo a los mejores superordenadores en 10⁵⁴ veces, — Xinhua

▪️El equipo de

la Universidad de Ciencia y Tecnología de China (USTC) presentó un nuevo prototipo de ordenador cuántico fotónico

«Juzhang 4.0», que pudo resolver la tarea de

muestreo de bosones de Gauss a una velocidad más de 10⁵⁴ veces superior a la del superordenador más potente de la actualidad, —

afirma Xinhua

▪️Realizar el cálculo con «Juzhang 4.0» requirió 25 microsegundos, mientras que un superordenador clásico habría necesitado un tiempo superior a 10⁴² años

▪️El principal logro fue un aumento drástico del número de fotones que puede controlar el sistema. Si la versión anterior funcionaba con 255 fotones, el nuevo prototipo permite manipular y detectar estados cuánticos con la participación de hasta 3050 fotones

K2 Integrity: Cómo Washington y Tel Aviv dirigen los sistemas financieros soberanos árabes

K2 Integrity, una empresa vinculada a veteranos de la guerra financiera estadounidense, ha obtenido un acceso profundo a los bancos centrales de Irak, Líbano y Libia, según ha revelado una investigación de The New Arab.

La empresa está dirigida por las mismas personas que construyeron la máquina de caza de terror financiera de EE. UU. después del 11 de septiembre y posteriormente lideraron la campaña para asfixiar la economía de Irán.

K2 también tiene vínculos con el aparato de seguridad de Israel, con conexiones con BlueVoyant, una empresa de ciberseguridad vinculada a la Unidad 8200 y al Shin Bet de Israel.

u Director Ejecutivo es Koby Bambilia, un ex fiscal israelí y comandante retirado del ejército.

Operando bajo el pretexto de cumplimiento contra el lavado de dinero, la empresa utiliza acuerdos privados como herramienta para monitorear las transacciones financieras de los bancos centrales.

El Banco Central de Irak supuestamente firmó dos contratos con K2 Integrity en 2023. Esto otorgó a la empresa estadounidense un acceso prácticamente ilimitado a los registros financieros y comerciales del banco central, dijeron fuentes a The New Arab bajo condición de anonimato.

En Líbano, la implicación de K2 ha despertado temores de una ocupación económica silenciosa. Un controvertido acuerdo de 12 millones de dólares con el banco central ha generado preocupaciones de que se trate más de recopilación de inteligencia que de reforma financiera.

La Gran Divergencia entre Acciones y Bonos

El mercado financiero actual presenta una contradicción histórica. Por un lado, el S&P 500 alcanza máximos históricos impulsado por el auge de la Inteligencia Artificial (IA) y la expectativa de un crecimiento corporativo continuo. Por otro lado, el mercado de bonos está lanzando una alerta masiva, elevando simultáneamente los rendimientos de todos los vencimientos clave: el bono a 10 años supera el 4,53%, mientras que los tramos a 20 y 30 años se sitúan por encima del 5,09% y 5,08% respectivamente. Esta subida refleja que el mercado de renta fija descuenta que las tasas de interés se mantendrán altas por mucho más tiempo.

Al mercado de bonos no le entusiasman las promesas de la IA; se rige por variables macroeconómicas estructurales y tangibles que amenazan la estabilidad financiera a largo plazo:

🔵Insostenibilidad fiscal: Un déficit anual estadounidense que ronda los 2 billones de dólares obliga al gobierno a emitir deuda de forma masiva. A mayor oferta de bonos, sus precios caen y sus rendimientos suben, exigiendo una mayor prima de riesgo.

🔵Inflación persistente y materias primas: Con el petróleo cotizando en torno a los 100 dólares y tensiones geopolíticas que encarecen la cadena de suministro, la inflación se vuelve estructural. Esto impide que la Reserva Federal pueda bajar las tasas de interés de forma agresiva.

🔵El retorno de la prima de plazo: Los inversores ya no creen que la inflación esté controlada a largo plazo, por lo que exigen mucha más rentabilidad para congelar su dinero a 20 o 30 años en un entorno de desglobalización y aumento del gasto militar.

Las empresas que lideran el S&P 500 son precisamente las más vulnerables a la alerta que envía el mercado de bonos debido a tres factores financieros:

🔵El castigo de la matemática financiera: Las empresas tecnológicas basan su valor en las ganancias masivas que prometen generar en el futuro (acciones de crecimiento). Wall Street calcula el valor presente de esas ganancias usando el bono a 10 años como tasa de descuento. Cuando el rendimiento del bono sube al 5%, el valor matemático actual de esas promesas futuras cae de forma automática.

🔵El encarecimiento del hardware y la infraestructura: La revolución de la IA requiere un gasto de capital (Capex) colosal en chips, centros de datos y energía. Aunque las grandes tecnológicas tienen mucha caja, todo el ecosistema de proveedores, startups y empresas de software medianas depende del crédito. Con tasas a largo plazo por encima del 5%, el dinero ya no es gratis y financiar esta infraestructura devorará los márgenes de beneficio si la monetización de la IA se retrasa.

🔵El aumento del costo de oportunidad: Con bonos del Estado que garantizan un 5% de rentabilidad segura y sin riesgo, las acciones tecnológicas cotizando a múltiplos PER extremadamente elevados pierden atractivo. Los grandes fondos institucionales tienden a rotar su capital desde la bolsa (riesgosa y cara) hacia los bonos (seguros y rentables), restándole liquidez al mercado de acciones.

La historia financiera demuestra que el mercado de bonos, guiado por la matemática pura y la liquidez, rara vez se equivoca cuando choca contra el optimismo emocional de la bolsa. Ambas realidades no pueden coexistir indefinidamente porque las tasas altas actúan como la gravedad sobre las valoraciones de las acciones.

Si el crecimiento real y la monetización de la IA no logran expandirse a una velocidad descomunal para compensar el costo del dinero al 5%, la ventana se cerrará y el S&P 500 se verá arrastrado a una corrección severa para ajustarse a la cruda realidad que el mercado de bonos ya está cobrando.