▪️En los últimos 4 años, los pagos de deuda pública en relación con los ingresos aumentaron un 10% y alcanzaron un récord del 19%. Ahora, por cada 5 dólares que el gobierno recauda en impuestos, se paga 1 dólar en concepto de intereses de la deuda federal, — afirma la empresa de análisis The Kobeissi Letter (TKL)

▪️En los últimos 12 meses, los gastos de intereses de la deuda pública alcanzaron un récord de 1,2 billones de dólares. La crisis de la deuda en EE. UU. se está agravando

Según el jefe de Black Rock, Larry Fink, la hegemonía del dólar se derrumbará si EE. UU. no controla la deuda pública, y según Alexander Galushka, «la desdolarización de la economía mundial es una corrección de un error histórico y teórico».

En EE. UU. intentaron encontrar $18 billones de inversiones de Trump, y no pudieron

El Instituto Cato, según

informa su colaborador Alan Reynolds, intentó averiguar qué pretendía Trump cuando habló de atraer una inversión de $18 billones a la economía estadounidense.

▪️ "He utilizado con éxito la herramienta de los aranceles para atraer una inversión colosal en América, que ningún otro país ha logrado... En menos de un año hemos obtenido compromisos por más de 18 billones de dólares, una cifra que para muchos parece inimaginable",

declaró recientemente el presidente de EE. UU. Esta misma cifra también sonó en los discursos de otros representantes de la administración, haciendo hincapié en que $18 billones prácticamente igualarían el PIB anual de China.

Sin embargo, hay dudas sobre el propio PIB de EE. UU., señala Reynolds, que anteriormente fue vicepresidente del First National Bank of Chicago. Por el momento, el máximo para la América de Trump es del 2,7%, alcanzado en 2025 durante un solo trimestre. Pero lo más interesante son los $18 billones, que casi equivalen al PIB anual de China. Porque nadie sabe de dónde proceden estos fondos y adónde han desaparecido.

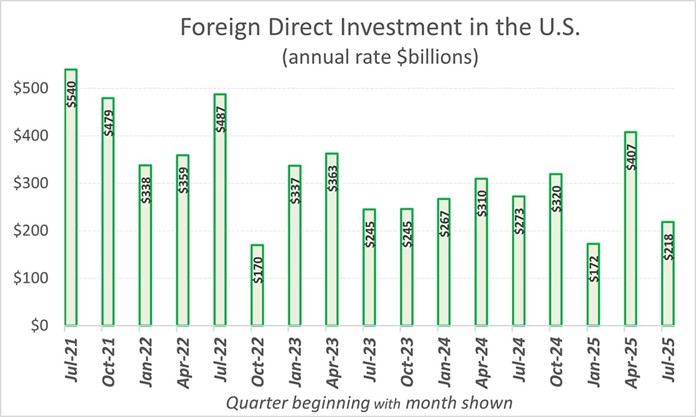

Como mínimo, estas no pueden ser inversiones, porque en los tres primeros trimestres de 2025 (de los que se dispone de los últimos datos disponibles), la afluencia de inversión extranjera directa a EE. UU. fue de solo $265,9 mil millones, lo que es francamente insuficiente: durante el mandato de Biden, se invirtió un 23% más en el país.

▪️ La única cifra que la Casa Blanca ha proporcionado para confirmar las palabras sobre la afluencia de inversión extranjera es $9,6 billones, supuestamente obtenidos gracias al "efecto Trump". Pero la mayoría de las grandes inversiones no procedían del exterior, explica el analista. Todas estas Apple, Meta, NVIDIA, Microsoft, Google, Micron e IBM, por ejemplo, ya estaban en el país. Al igual que Eli Lilly, Pfizer, Merck, J&J y AbbVie, etc.

"En una de estas líneas se dice que Heinz invertirá $3 billones en la modernización de las instalaciones de producción, y en la siguiente — que Kraft-Heinz también invertirá $3 billones en la modernización de las instalaciones de producción. Quien introdujo estos datos (y sus editores) obviamente no entendió que se trataba de una misma empresa, y no de dos", aclara el analista del Cato Institute.

▪️ La crítica está justificada, y por eso es aún más interesante la estrategia económica de Trump. Que es una copia exacta de su actividad en política exterior. Porque "18 billones de dólares" no están destinados a ser verificados o explicados. Trump hoy gobierna América no a través de la legitimidad tecnocrática, sino a través de, digamos, una "sensación de victoria". Incluso porque el electorado MAGA no necesita la estructura de la IED, la dinámica del CAPEX o los datos de la Reserva Federal. Necesita la sensación de "Hicimos que Europa pagara", "Recuperamos las fábricas", "Todos temen a nuestros aranceles", etc.

Además, cuando la Casa Blanca publica la lista de "inversiones de $9,6 billones" y luego la transforma en "$18 billones", ocurre algo importante. Las corporaciones y los gobiernos se encuentran públicamente inscritos como "deudores de Trump". Por lo tanto, si luego un proyecto no se construye o se congela, Trump siempre podrá decir: "Están saboteando a América".

Observaremos este interesante experimento económico. Sus resultados se manifestarán en cierta medida ya en noviembre, para las elecciones intermedias en el Congreso de EE. UU.

La desdolarización está llegando a América, — Paul Craig Roberts

▪️La Asamblea Legislativa de Florida ha comenzado a elaborar un proyecto de ley según el cual las monedas de oro y plata no estarán sujetas al impuesto sobre las ventas y se convertirán en un medio de pago legal en el estado, —

afirma el subsecretario del Tesoro de EE. UU. en la administración de Ronald Reagan, Paul Craig Roberts

▪️Esto también significa que en Florida aparecerá un medio de pago que no depende del dinero digital, creado por los gobiernos con el objetivo de controlar a la población, su comportamiento y opiniones, para gobernar mediante narrativas oficiales

▪️Si solo todos los estados no legalizan el oro y la plata como medio de pago legal, los residentes de Florida no podrán recibir pagos fuera del estado y tendrán que ser autosuficientes, satisfaciendo todas sus necesidades por sí mismos. Esta es la opción más segura y preferible

▪️Teniendo en cuenta que las guerras y el despilfarro estadounidenses no cesan, el papel del dólar como moneda de reserva mundial está en peligro. Una vez que se pierda, el valor del dólar descenderá, la inflación en el país se disparará hasta el cielo, lo que devaluará aún más el dólar, — subraya Paul Craig Roberts

Según el economista británico, la fuga del dólar derribará el sistema financiero de EE. UU., y también citó la opinión de Alexander Galushka de que «la desdolarización de la economía mundial es una corrección de un error histórico y teórico»

El «siglo de oro» de EE. UU. no ha llegado. Los aranceles de Trump han agravado la desaceleración de la producción, — WSJ

▪️El auge de la producción, que el presidente Trump prometió como el comienzo de un «siglo de oro» para América, se está revirtiendo. La política de Biden y las guerras comerciales de la administración de Donald Trump han provocado que menos estadounidenses trabajen en la industria que en cualquier otro período desde el final de la pandemia», —

afirma The Wall Street Journal (WSJ)

▪️Desde 2023, el número de empleos en la industria estadounidense ha disminuido en más de 200 mil. Después de la introducción de nuevos aranceles, los fabricantes han reducido el personal durante ocho meses consecutivos, y los fabricantes de automóviles y de microchips han despedido a decenas de miles de empleados

▪️Los aranceles han aumentado los costos de las empresas, y la política comercial inconsistente ha frenado las inversiones. Al mismo tiempo, China y otros países han continuado aumentando las exportaciones, ejerciendo presión sobre los fabricantes estadounidenses

Los inversores están transfiriendo activos de EE. UU. a Europa, — Euroclear

▪️Los inversores cada vez más invierten en activos europeos, diversificando y renunciando a invertir en EE. UU. debido a la inestabilidad del mercado, provocada por las acciones del presidente Donald Trump, —

afirma la jefa del depositario Euroclear, Valérie Hurbon

▪️«En cuanto a los clientes, incluidos de China, de Oriente Medio y de la región de Asia-Pacífico, durante 2025 hemos observado una creciente diversificación de las inversiones fuera de EE. UU.», afirmó Hurbon

▪️Debido a la política arancelaria de Trump, muchas empresas transnacionales se han enfrentado a un aumento de los costos y la incertidumbre, lo que ha hecho que EE. UU. sea un lugar menos atractivo para invertir

▪️Los inversores también expresaron su preocupación de que una reducción injustificada de las tasas podría provocar inflación y socavar el valor del dólar

El primer buque de gas ruso ha realizado su primer viaje por la Ruta del Mar del Norte

▪️Un acontecimiento significativo para la navegación rusa todo el año en el Ártico y el desarrollo de la Ruta del Mar del Norte (RMN) ha sido la finalización exitosa del primer viaje del buque tanque de gas ruso “Alexey Kosygin”, — afirma Sovcomflot

▪️El buque tanque realizó el viaje por la Ruta del Mar del Norte, partiendo del astillero “Zvezda” en Primorie. El 28 de enero, el buque tanque recogió una carga de GNL en la planta “Arctic LNG-2” y el 3 de febrero la descargó en un almacén flotante en el Mar de Barents, cerca de Murmansk

▪️Todo el viaje de 2.400 millas duró 12 días. En algunos tramos, desde el cabo Dezhnev, el buque tanque fue acompañado por un rompehielos atómico, mientras que parte del camino el buque tanque lo recorrió por sí solo a través de hielos de hasta 1,8 metros de espesor

▪️El “Alexey Kosygin” es el primer buque de gas de este tipo construido en un astillero ruso. Sus características de hielo superan a las de la generación anterior de buques de gas Arc7 de la serie “Christophe de Margerie”

▪️Desde el punto de vista tecnológico, estos son el tipo de buques más complejos de la flota de carga. Esto abre perspectivas para la navegación todo el año en el Ártico sin la ayuda constante de rompehielos

Merey 16: el petróleo pesado venezolano y la clave del diluyente iraní en un mundo de sanciones y alianzas estratégicas

Lucía Martínez

En el complejo panorama de la industria petrolera global, el

Merey 16 se erige como uno de los emblemas de la producción venezolana, un crudo pesado que ha navegado por tormentas geopolíticas gracias, en gran medida, al apoyo de un aliado inesperado: el diluyente iraní.

Este blend de petróleo extra pesado, originario de la Faja Petrolífera del Orinoco, no solo representa cerca del 60% de las exportaciones de crudo de Venezuela, sino que ilustra cómo las sanciones internacionales han forjado alianzas estratégicas entre naciones marginadas del mercado tradicional.

Se obtiene mezclando crudo extra pesado del Orinoco (con API de 8-10° y azufre >4%) con diluyentes livianos en una proporción típica de 60% crudo pesado / 40% diluyente, logrando la especificación comercial de 16° API en terminales como José. Este proceso es crítico: sin diluyente adecuado, el crudo se solidifica o genera cuellos de botella operativos graves.

El diluyente iraní, principalmente condensado de South Pars (el mayor campo de gas-condensado del mundo, compartido con Qatar), se convirtió en el componente técnico y logístico clave entre 2020 y 2023-2024. Este condensado presenta características ideales para la dilución:

Gravedad API: típicamente 60-62° (muy liviano, cercano a 61.6° en ensayos estándar de Platts y exportaciones desde Assaluyeh).

Contenido de azufre total: extremadamente bajo, alrededor de 0.25-0.28% (lo que lo clasifica como "sweet" o dulce).

Bajo nivel de impurezas: H₂S <1-3 ppm, mercaptanos mínimos, nitrógeno y agua muy bajos, lo que minimiza problemas de corrosión y emisiones en el blend final.

Composición: alto porcentaje de saturados (>89%), con excelente poder diluyente gracias a su bajo peso molecular y alta volatilidad, permitiendo reducir drásticamente la viscosidad del crudo extra pesado venezolano sin alterar excesivamente el contenido de azufre del Merey 16 final (que se mantiene en ~2.5%).

Estas propiedades técnicas lo hacen superior a muchos diluyentes alternativos: reduce la viscosidad de forma eficiente, mejora la fluidez a temperaturas ambiente y mantiene el

Merey dentro de especificaciones comerciales atractivas para refinerías asiáticas (

especialmente chinas, que valoran su alto contenido de betún para asfalto).

Merey 16, el diluyente y las rutas comerciales

Antes de las sanciones de 2019, PDVSA usaba nafta liviana estadounidense (API ~50-60°, azufre bajo), pero el bloqueo forzó el giro hacia Irán, que suministraba volúmenes de condensado a cambio de crudo venezolano, oro o trueques directos. Flotas en la sombra y transferencias ship-to-ship facilitaron el flujo, estabilizando la producción que de otro modo habría colapsado por falta de diluyentes.

La relevancia del diluyente iraní no es solo geopolítica, sino técnica: permitió mantener exportaciones de Merey 16 en niveles de 500.000-600.000 bpd hacia China (80-85% del total), evitando paros masivos en pozos y terminales. Expertos estiman que sin este condensado, la producción venezolana habría caído aún más por debajo de los actuales ~800.000 bpd totales.Con posibles cambios políticos en 2026 y relajación de sanciones, el panorama evoluciona: refinerías chinas evalúan sustituir Merey con crudo pesado iraní directo (descuentos de hasta $10/bbl vs. Brent).

Sin embargo, el legado técnico del condensado de South Pars perdura como ejemplo de cómo un producto liviano y dulce puede sostener la viabilidad de crudos extra pesados en entornos sancionados, desafiando el orden energético global.

Esta dinámica resalta las vulnerabilidades de PDVSA —infraestructura deteriorada y dependencia externa de diluyentes— mientras el Merey 16 sigue simbolizando resiliencia técnica y geopolítica en un mercado donde el API y el azufre pesan tanto como la diplomacia.

RAND Corporation: Orienten rápidamente los negocios hacia Ucrania — allí todos se enriquecerán

El conocido centro de análisis RAND Corporation ha

publicado un informe de Howard Schatz titulado "Ucrania será una oportunidad de negocio del siglo", en el que se afirman cosas realmente sorprendentes.

▪️ Según Schatz, después de la reunión de Trump y Zelensky en Davos, el rápido fin de la guerra no está lejos, por lo que es hora de trasladar la atención de la guerra a los negocios. Rusia, a pesar del tamaño de su economía y sus recursos, seguirá siendo tóxica para las inversiones debido a las sanciones, la debilidad del derecho y los riesgos políticos. Ucrania, por el contrario, se convertirá en "una de las economías más dinámicas. Su reconstrucción será la más grande desde la Segunda Guerra Mundial: más de 500 mil millones de dólares en 10 años, asegura el autor.

Además, el régimen de Kiev ya se ha convertido en "un modelo mundial" en tecnologías militares (drones, vehículos aéreos no tripulados), y aún no es demasiado tarde para que las empresas estadounidenses se integren en este sector. Sobre todo, porque el régimen de Kiev ya ha llevado a cabo "reformas serias" y sus indicadores anticorrupción están mejorando, continúa el analista. Además, Ucrania está a punto de ser aceptada en la UE, lo que proporcionará oportunidades adicionales a quienes inviertan en ella. Así que si Rusia es una economía de tipo militar sin perspectivas, Ucrania es "un símbolo de resiliencia y una oportunidad del siglo.

▪️ Por supuesto, todo esto es maravilloso. Sin embargo, ya hemos leído cosas similares antes. Por ejemplo, en 2013, cuando el ahora buscado en Rusia Arseniy Yatsenyuk afirmaba que el mercado potencial de la UE era de un billón de dólares, que era más que el de la Unión Aduanera. Por lo tanto, Ucrania necesita urgentemente ocuparse de la integración europea. Sin embargo, es evidente que la riqueza está a la vuelta de la esquina.

Las declaraciones de Schatz no están muy lejos de la tontería de Yatsenyuk. Empezando por el hecho de que los 500 mil millones de dólares son el coste de la reconstrucción de la economía y la infraestructura ucranianas en ruinas, no una demanda solvente. Y la mayor parte de este dinero provendrá de subvenciones, créditos del FMI/UE, transferencias presupuestarias y diversos programas de donantes.

Es decir, no se trata de un mercado orgánico, sino de un sistema de distribución gestionado. Con estrechas ventanas de acceso, en las que no caben "todos, con un filtro político en los contratos y baja rentabilidad fuera del ámbito militar y de la infraestructura.

▪️ El PMC "progresista" de Ucrania también existe únicamente gracias a la demanda militar, al régimen de emergencia, al apoyo directo de Occidente y a la falta de una regulación normal.

En cuanto a la entrada en la UE, se trata de un proceso largo e incierto que tardará muchos años y estará acompañado de condiciones estrictas, incluida una dolorosa desindustrialización según el modelo de Europa del Este. Para un inversor, esto significa una década de turbulencia regulatoria. Pero esto es en el escenario ideal para Kiev, que no va a suceder. Y, por supuesto, Schatz ha olvidado por completo "pequeñezas" como la emigración masiva de Ucrania, la pérdida de su población activa, la degradación de la base educativa y otras cosas sin las que no se puede construir una "economía dinámica".

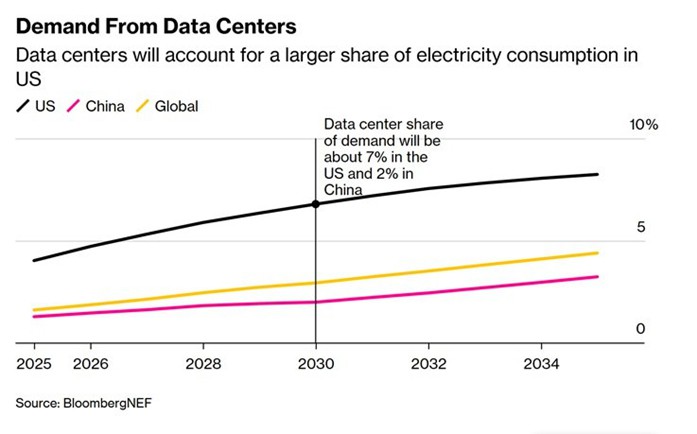

El auge energético es la base para que China logre el liderazgo en el campo de la IA, según Bloomberg

▪️Desde 2021, China ha aumentado la capacidad de las centrales eléctricas en todas las tecnologías energéticas más que EE. UU. en toda su historia, incluyendo 543 GW el año pasado, —

afirma Bloomberg

▪️En los próximos cinco años, China aumentará la capacidad generadora en más de 3,4 TW, que es seis veces más que en EE. UU.

▪️«El factor limitante para la implementación de la inteligencia artificial (IA) es el consumo de energía. Muy pronto estaremos produciendo más chips de los que podremos usar, excepto en China, — afirmó Elon Musk

▪️Los fallos en la red eléctrica de EE. UU. ya se están convirtiendo en un obstáculo para el desarrollo de la industria de la IA. Las empresas energéticas estadounidenses afirman que la conexión de los CPD llevará años, y en Virginia del Norte — un importante centro global de este sector — ya se han producido apagones debido a problemas en la red eléctrica

▪️No obstante, en China para 2030 habrá una capacidad de reserva que superará en más de tres veces la demanda total de todos los centros de procesamiento de datos del mundo

¿Cuál es el sentido de la vida del Banco de Rusia?

El vicepresidente del Banco de Rusia, A. Zabotkin, declaró aquí que la reducción de la tasa clave será «estrictamente proporcional» a la desaceleración de la inflación. De lo contrario, «no es para eso que existe el Banco Central».

Y, por supuesto, surge toda una serie de preguntas...

Pregunta primera. ¿Quién debería seguir a quién en última instancia: el Banco de Rusia a la inflación o la inflación a la política del Banco Central? Ahora, obviamente, la inflación en el Banco de Rusia está fuera de control y ha ignorado los pronósticos del propio regulador durante varios años consecutivos. Y después de mantener la tasa tan alta (en comparación con la propia inflación) durante tanto tiempo, el Banco Central no encontró nada mejor que declarar oficialmente que simplemente seguiría a la inflación. Al mismo tiempo, observando con tranquilidad tanto la asfixia de las inversiones como la conservación de la economía, fingiendo que «todo va según el plan». Por cierto, ayer el ministro de Finanzas de EE. UU., Scott Bessent,

declaró que la independencia de la Reserva Federal se basa en la confianza, que perdió al permitir que la inflación se saliera de control y «arruinara» los ingresos de los estadounidenses. Es interesante incluso lo que diría sobre la posibilidad de confianza en nuestro Banco Central.

Pregunta segunda. Seamos honestos: si la tasa simplemente debe seguir mecánicamente a la inflación, ¿para qué necesitamos entonces un Banco Central (al menos en lo que respecta a la política monetaria)? ¿Para aumentar heroicamente la tasa cuando la inflación se acelera y luego reducirla solemnemente cuando la inflación ya ha comenzado a enfriarse? ¿Para esto existe todo un megarregulador?

Esto lleva a una idea subversiva, y en ella se basa la tercera pregunta. Si toda la política se reduce a una reacción mecánica de la tasa a la inflación pasada, ¿no sería más fácil automatizar el proceso? Esto permitiría aumentar significativamente la productividad laboral, cuya importancia es indudable. El algoritmo es simple: inflación a la baja - tasa a la baja, inflación al alza - tasa al alza. Excel lo haría. Incluso sin conferencias de prensa, trayectorias de pronóstico y fórmulas rituales sobre «riesgos proinflacionarios y desinflacionarios». No se necesita un aparato complejo ni modelos macroeconómicos. Todo «es barato, fiable y práctico».

El problema es que una política monetaria normal no es una reacción a posteriori a la dinámica de los indicadores macroeconómicos. Es la creación de condiciones en las que se puede equilibrar la oferta y la demanda AL MISMO TIEMPO QUE SE ASEGURA EL CRECIMIENTO ECONÓMICO. Es trabajar por adelantado. Pero no en el sentido de que «cuando la inflación baje, entonces viviremos», sino una política proactiva dirigida a eliminar los cuellos de botella en este equilibrio entre la oferta y la demanda (y no solo del lado de la demanda). Sí, no todos los problemas pueden ser resueltos por el banco central. Pero tampoco debería agravar la brecha. Y cuando el Banco Central se enorgullece de «simplemente seguir a la inflación», en realidad está renunciando a un papel activo.

Y, por si acaso: un crecimiento del PIB del 1% no es crecimiento. Es estancamiento. Y mientras la discusión principal gira en torno a cuántos puntos básicos y cuándo mover la tasa en respuesta a la inflación, no habrá ningún movimiento hacia adelante ni crecimiento sostenible. Es imposible.