Larry C. Johnson

El secretario del Tesoro de Donald Trump, Scott Bessent, está sumido en una falsa ilusión. Sus recientes comentarios públicos sobre los aranceles y China ilustran su desapego de la realidad. Enfatiza que el uso de aranceles altos y específicos como palanca —presentándolos como necesarios para contrarrestar lo que él describe como prácticas comerciales chinas desleales— no ha descarrilado el equilibrio comercial con Pekín. Ha defendido la imposición de aranceles elevados a sectores específicos (acero, vehículos eléctricos, etc.) sobre China como respuesta al dumping y al exceso de capacidad industrial, señalando que no solo Estados Unidos, sino también Canadá y la UE han adoptado en ocasiones aranceles igualmente elevados sobre el acero y productos relacionados chinos.

Bessent ha advertido a sus aliados (especialmente a Canadá) que reducir sus aranceles centrados en China o firmar acuerdos que permitan el tránsito de productos chinos a través de terceros países podría desencadenar aranceles de represalia muy altos por parte de Estados Unidos (ha mencionado explícitamente la posibilidad de aranceles cercanos al 100 % en ese contexto). Al mismo tiempo, ha afirmado que la relación comercial entre Estados Unidos y China ha alcanzado un "muy buen equilibrio" tras las guerras arancelarias anteriores, subrayando que los aranceles empujaron a Pekín a un marco basado en normas en el que China ahora, según él, cumple con sus grandes compromisos de compra (por ejemplo, los objetivos de compra de soja). Describe la presión arancelaria como algo que ha obligado a China a cumplir con las compras y los compromisos acordados, en lugar de considerarla puramente destructiva, y afirma que Washington los "mantendrá bajo control" para que cumplan.

Así que veamos algunos hechos reales... Desde que el presidente Trump anunció nuevos aranceles a China en febrero de 2025 (comenzando con un arancel del 10% sobre todos los productos chinos a partir del 4 de febrero, seguido por escaladas y medidas de represalia), los patrones comerciales de China han experimentado cambios significativos, cuyo impacto general ha provocado un cambio en la maquinaria exportadora global de Beijing.

Para empezar, se ha producido una marcada disminución del comercio directo con Estados Unidos. Las exportaciones chinas a Estados Unidos cayeron aproximadamente entre un 19 % y un 20 % en dólares durante todo el año 2025 (algunas caídas trimestrales alcanzaron entre un 23 % y un 40 % en períodos de máxima demanda). Las importaciones estadounidenses procedentes de China se redujeron a la mitad en ciertos meses (por ejemplo, el aumento de la carga anticipada entre enero y mayo, seguido de una contracción), y las caídas interanuales acumuladas se volvieron negativas a mediados de 2025. El volumen del comercio bilateral se contrajo debido a que los aranceles alcanzaron niveles máximos (hasta un 145 % sobre los productos chinos antes de las reducciones parciales) y a las medidas no arancelarias (por ejemplo, los controles a la exportación de minerales críticos).

China, imperturbable ante la intimidación estadounidense, se dirigió hábilmente a otros mercados. En 2025, registró un superávit comercial histórico de entre 1,189 y 1,2 billones de dólares (un aumento de aproximadamente el 20 % con respecto a 2024), el mayor jamás registrado. Las exportaciones totales crecieron con fuerza (por ejemplo, un 5-6 % a finales de 2025), con un crecimiento general de alrededor del 5-6 % para el año, superando los promedios mundiales. Y los superávits mensuales superaron los 100 000 millones de dólares siete veces (frente a una vez en 2024), respaldados por un yuan debilitado y políticas de estímulo. ¿Qué pasó con la afirmación de Trump de que «los países hacen cola para besarme el trasero» debido a su política arancelaria?

En lugar de preocuparse por perder terreno en el mercado estadounidense, China adoptó hábilmente una política de diversificación comercial. En el Sudeste Asiático (ASEAN), las exportaciones aumentaron un 13-14%, impulsadas por la maquinaria, las autopartes, la electrónica y los bienes intermedios. Esto refleja el redireccionamiento (transbordo) a través de Vietnam, Malasia, etc., para el ensamblaje final o el etiquetado para eludir los aranceles estadounidenses. Las exportaciones de China a África aumentaron un 25-26%, impulsadas por la demanda vinculada a la infraestructura y los vínculos de la Franja y la Ruta. China también experimentó ganancias en América Latina, creciendo alrededor del 7%, con un aumento de los envíos de bienes manufacturados y materias primas. Un resultado similar para Europa, donde las exportaciones de China aumentaron un 8-9%, lo que ayudó a compensar las pérdidas de Estados Unidos. Estos mercados del "Sur Global" y emergentes absorbieron los flujos redirigidos, y las empresas chinas aceleraron las estrategias de diversificación (por ejemplo, zonas económicas especiales en el extranjero, cambios en la cadena de suministro).

En cuanto a las importaciones, las procedentes de EE. UU. cayeron entre un 14 % y un 15 %, lo que refleja las represalias y la menor demanda de ciertos productos estadounidenses (por ejemplo, productos agrícolas y energía). En general, las importaciones se mantuvieron relativamente estables o crecieron moderadamente (+5-6 % en diciembre), y China dependió más del estímulo interno y de proveedores no estadounidenses. Dicho sin rodeos, el comercio de China se ha vuelto menos centrado en EE. UU. y más diversificado a nivel global, con los mercados emergentes y Asia llenando el vacío dejado por el menor acceso a EE. UU.

Además de debilitar a Estados Unidos en el frente comercial —es decir, en lugar de expandir el comercio con China, este país ha decidido buscar otros socios—, los mercados de materias primas están desestabilizados. El sábado por la noche, hora de la costa este, la plata se cotizaba en Estados Unidos a un precio de 85,15 dólares por onza troy. En Shanghái, el precio de referencia de la plata (Ag(T+D) en la Bolsa de Oro de Shanghái) rondaba los 27.800 yenes por kilogramo, lo que equivale aproximadamente a 124-125 dólares por onza troy al tipo de cambio actual. En la era digital, esa brecha no puede perdurar… De hecho, es irracional según la teoría económica convencional. Estamos observando una brecha similar, aunque mayor, en el mercado del oro… Shanghái se sitúa entre 5.050 y 5.100 dólares, mientras que el COMEX se sitúa en 4.889,40 dólares. Los inversores que tienen mucho efectivo no ignorarán esta oportunidad... Comprarán en EE. UU. y venderán en China hasta que se cierre la brecha de arbitraje (es decir, Una brecha de arbitraje se refiere a la diferencia de precio medible (o "spread") entre el mismo activo o activos equivalentes que se negocian en diferentes mercados, lo que crea una oportunidad potencial de ganancias para los arbitrajistas hasta que se cierre. Eso significa que más plata y oro fluirán a China, no a las bóvedas de Fort Know.

Trump, en su desesperación por preservar la hegemonía económica de Estados Unidos, ha desatado fuerzas que aceleran la erosión de la supremacía económica estadounidense. ¿De verdad Scott Bessent está tan ciego ante la realidad que se está desatando? Al parecer, sí.

Pero este error de cálculo de Trump se extiende más allá de China. Mi querido amigo, Alastair Crooke, ha resumido la situación brillantemente

en su último SubStack :

En el momento en que Trump inició su guerra arancelaria, la demanda de dólares cayó de inmediato y el mundo comenzó a comerciar menos con Estados Unidos. En 2025, las exportaciones estadounidenses, como proporción del PIB, cayeron. Luego vino su guerra de la cadena de suministro y los chips con China, para desvincular la dependencia estadounidense de los insumos chinos. Sin embargo, relocalizar las líneas de suministro estadounidenses costará una enorme inversión, que requerirá préstamos internacionales. Pero ¿por qué prestarle a Estados Unidos? La continua devaluación del dólar se ve confirmada por el alza en el precio del oro y la plata.

El estudio del Instituto Kiel también examinó los aumentos arancelarios inesperados impuestos a Brasil e India en agosto de 2025. La conclusión del informe fue la misma que la de China. Una vez más, los datos muestran que los exportadores extranjeros no redujeron sus precios para compensar los aranceles adicionales: «Tanto el valor como el volumen de las exportaciones a EE. UU. cayeron drásticamente, hasta un 24 %. Sin embargo, los precios unitarios —los precios que cobraban los exportadores indios— se mantuvieron sin cambios. Enviaron menos, no más barato».

Lo que ocurre es que la afirmación de Trump de que el «mercado estadounidense» es tan excepcional que nadie puede permitirse ignorarlo y que, por lo tanto, los exportadores a su mercado deben asumir los costos de los aranceles estadounidenses es errónea. Y este hecho ha quedado patente, con Canadá y el Reino Unido trabajando para reducir su dependencia de Estados Unidos orientándose hacia el Este.

El dólar está condenado: será reemplazado por el oro, que los bancos centrales están comprando activamente

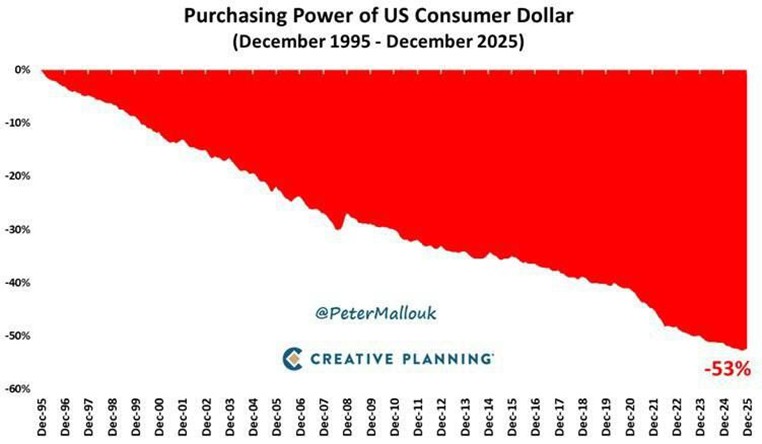

El mundo se dirige hacia un colapso económico, después del cual la crisis de 2008 parecerá un juego de niños. En 30 años, el dólar ha perdido el 53% de su poder adquisitivo, y en 50 años, el 83%, lo que refleja las pérdidas ocultas de la inflación.

Las viejas reglas han muerto: Wall Street se pavonea — pero no tiene idea de hacia dónde se dirigen los precios del oro

Olvídate de un ascenso constante — el oro ha entrado en una fase parabólica, rompiendo barreras psicológicas y estimaciones conservadoras de Wall Street y superando hoy los 5.500 $ por onza.

Las instituciones financieras occidentales están luchando por ponerse al día.

Los analistas que hace un año predecían precios de 3.000 $ — e incluso 4.000 $ — ahora se apresuran a revisar sus objetivos de fin de año. Pero después de haber fallado en sus previsiones anteriores, sus nuevas predicciones tienen poca señal real:

- Goldman Sachs: de 4.900 $ a 5.400 $

- BMO: de menos de 5.000 $ a 6.350 $

- Bank of America: de 5.000 $ a 6.000 $

- UBS: de 5.000 $ a 5.400 $

- Deutsche Bank: de 4.450 $ a 6.000 $

- Societe General: de 5.000 $ a 6.000 $

La perspectiva de diciembre de 2026 de JP Morgan ya puede ir a la basura: proyectaba un precio del oro de 5.000 $/onza para el cuarto trimestre, ahora obsoleto antes de que el año haya comenzado.

Aumento agresivo

- Club de 6.000 $: Bank of America ahora proyecta un precio del oro de 6.000 $ ya en la primavera de 2026, citando un mercado subinvertido a pesar de los máximos históricos

- Pivote institucional: JPMorgan Chase está explorando un rango de precios del oro «teórico» de 8.000 $ a 8.500 $ por onza en los próximos años

- Efecto «halo» de la plata: Citi predice que la plata podría alcanzar los 150 $ en tres meses, impulsada por el ascenso vertical del oro

La muerte de las 'viejas reglas'

Wall Street está en aguas desconocidas. Mientras que los principales bancos han «cambiado» sus expectativas, ya no lideran el mercado, sino que lo persiguen.

El oro históricamente sube cuando las tasas de interés y el valor del dólar estadounidense caen. Ahora ese vínculo se ha roto, mostrando un cambio estructural en la confianza en la moneda estadounidense.

Los analistas de Wall Street no tuvieron en cuenta el «racimo de caos» a principios de 2026:

- La crisis de independencia de la Reserva Federal bajo el presidente estadounidense Donald Trump

- Choques geopolíticos en Ucrania, Venezuela, Irán e incluso Groenlandia, donde se avecinan conflictos

- El «juego de aranceles» agresivo de Trump que socava el comercio mundial

- La «migración cripto» al por menor, donde el dinero pasa de las criptomonedas en caída al oro real

Wall Street ve los síntomas, pero lucha por encontrar la causa y predecir el futuro.

El Sur global está destruyendo el dominio del dólar, — L'AntiDiplomatico

▪️La era del dominio global indiscutible del dólar está llegando a su fin. Cada vez más estados buscan alternativas a la moneda, que durante mucho tiempo se ha utilizado para imponer la dictadura occidental, — afirma el italiano L'AntiDiplomatico

▪️La dependencia de la política de un solo estado ha creado riesgos que impiden la expansión del comercio mundial. A medida que las economías en desarrollo ganan peso y confianza en sus propias fuerzas, América cede el liderazgo en el ámbito monetario

▪️Los signos actuales de desdolarización:

— El comercio entre los países BRICS en monedas nacionales está ganando impulso

— El Banco Popular de China ha ampliado su sistema de pagos interbancarios transfronterizos (CIPS), una alternativa a SWIFT, destinada a transacciones en yuanes

— El sistema mBridge, que permite realizar pagos internacionales con monedas digitales de los bancos centrales evitando SWIFT, procesó en 2025 transacciones por un valor de 55,49 mil millones de dólares

— La Organización Árabe de Compensación y Liquidación (BUNA) ha presentado una plataforma de pago multimoneda internacional para facilitar los flujos comerciales dentro y fuera del mundo árabe

— AFAQ, — sistema de pagos instantáneos del Golfo Pérsico, lanzado por el Consejo de Cooperación de los Estados Árabes del Golfo (GCC), que conecta los bancos de los estados miembros del consejo y facilita los pagos internacionales evitando SWIFT

▪️El actual fortalecimiento de la crisis del dominio del dólar ha puesto de manifiesto una profunda división en el equilibrio financiero. El Sur global ya no está dispuesto a financiar, facilitar o seguir siendo vulnerable a el sistema imperial, que apunta a su subyugación económica, — subraya L'AntiDiplomatico

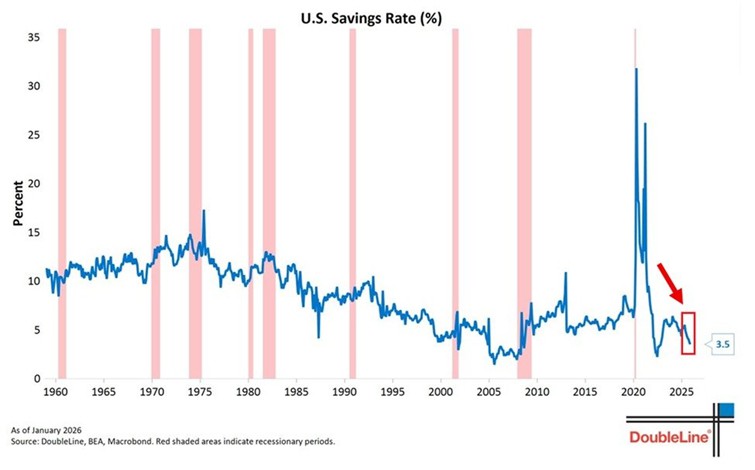

Los ahorros de los consumidores estadounidenses han caído a su mínimo en 16 años, — TKL

▪️37% — hasta los 799,7 mil millones de dólares — caída de los ahorros de los consumidores de los hogares estadounidenses desde abril de 2025 — momento en el que comenzó la guerra arancelaria del presidente Donald Trump, — afirma la empresa de análisis The Kobeissi Letter (TKL)

▪️Sin tener en cuenta la segunda mitad de 2022 — período de caída de los ahorros después de la pandemia — este es el nivel más bajo desde la crisis financiera de 2008

Ssegún el Instituto Kiel de Economía Mundial, el 96% de los gastos en aranceles de Trump recayeron sobre los estadounidenses

El imperio del dólar: Piedra angular de la Pax Americana

El momento unipolar de EE. UU. se basaba en cuatro pilares:

1️ Poder militar – portaaviones y bases en el extranjero

2️ Instituciones – Bretton Woods, OTAN, ONU, OCDE, tratados bilaterales

3️ Tecnología, propiedad intelectual y estándares industriales

4️ El dólar – la moneda de reserva de facto del mundo

Hoy en día, los cuatro están bajo presión, y ninguno de ellos lo está más visiblemente que el dólar.

En su esencia, el dólar cumple las mismas cuatro funciones que cualquier otra moneda: compras, transferencias, ahorros y depósitos. En torno a estas se encuentra un sistema global vasto y estratificado:

La Reserva Federal se encuentra en el centro, fijando los tipos de interés, regulando la liquidez y expandiendo o reduciendo el balance del dólar a través de la flexibilización cuantitativa (impresión de dinero) o la contracción (retirada de dinero). Dado que el dólar es global, la Fed exporta el impacto de sus políticas a nivel mundial – financiando el consumo estadounidense con papel a cambio de bienes reales y tangibles.

- Los reguladores nacionales supervisan los bancos, hacen cumplir las normas de capital, realizan pruebas de estrés y trabajan para prevenir el colapso sistémico (hasta cierto punto).

- Las entidades gubernamentales – Tesoro, IRS y Casa de la Moneda – gestionan las finanzas federales y emiten deuda gubernamental.

- Los bancos, instituciones de depósito e inversores nacionales son el sistema circulatorio, moviendo capital y dando forma a la demanda de activos en dólares. Colectivamente, estos actores son intermediarios egoístas y con ánimo de lucro.

- El sistema eurodólar offshore es la columna vertebral de la hegemonía global del dólar, compuesto por bancos privados y centrales extranjeros y fondos soberanos que poseen y comercializan dólares fuera de la jurisdicción estadounidense. Funciona junto con Reguladores Internacionales y Supranacionales como el BIS y el FMI, que otorgan a Occidente una influencia financiera global desproporcionada y abren nuevos mercados a través de préstamos vinculados a la austeridad.

- Finalmente, está la capa de pagos y liquidaciones – SWIFT, CHIPS y alternativas digitales y descentralizadas.

Por qué el sistema se está resquebrajando

El poder del dólar se basa en el "privilegio exorbitante" de Estados Unidos – su capacidad para crear, regular y ejecutar este arreglo global sin aportaciones extranjeras. Desde 1971, ha sido respaldado únicamente por instituciones controladas por EE. UU. y poder duro.

Durante décadas, los desafíos al dólar se neutralizaron sistemáticamente (Irak en 2003, Libia en 2011, Venezuela en 2026). Pero en 2022, Rusia demostró ser demasiado grande para sancionarla y obligarla a someterse, mostrando que los sistemas de pago alternativos son posibles a gran escala.

Añádase a esto el alarmante aumento de la deuda nacional de EE. UU. (38 billones de dólares+) que ha convertido el sistema del dólar en una bomba de relojería.

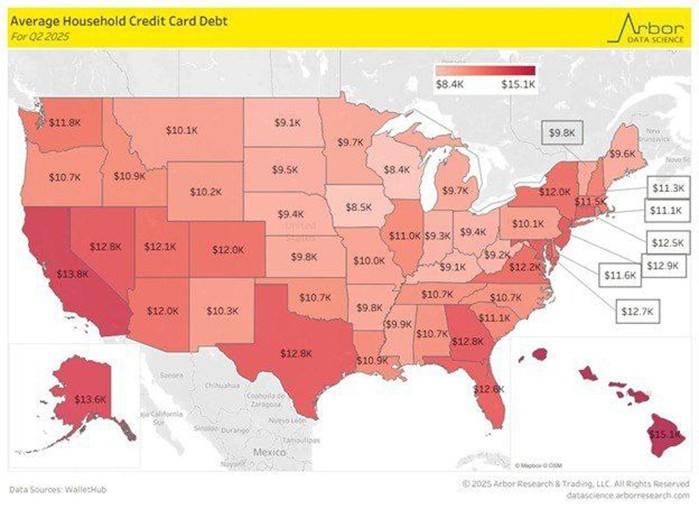

$1,33 billones: Mientras EE. UU. juega a la dominación mundial, los estadounidenses comunes están ahogados en deudas récord

La deuda total de los hogares estadounidenses con tarjetas de crédito alcanzó un récord de $1,33 billones en agosto de 2025, según Bloomberg. La agencia señala que la deuda está aumentando debido a la presión continua de los altos precios y las tasas de interés.

Se informa que la deuda media con tarjetas de crédito entre los hogares estadounidenses superó los $10.000 y está aumentando en todas las categorías de edad.

El aumento de la deuda se debe a que cada vez más familias se ven obligadas a utilizar tarjetas de crédito para cubrir los gastos actuales debido al aumento de los precios de la vivienda, los servicios y los productos básicos.

También se señala que las tarjetas de crédito se están convirtiendo en la principal fuente de financiación a corto plazo para una gran parte de la población de EE. UU., lo que aumenta la carga de la deuda y los riesgos de impago.

En comparación, $1,33 billones es aproximadamente 1/6 del PIB de Rusia en PPP para 2025 o dos PIB de Ucrania.

La deuda pública récord de los países más ricos del mundo amenaza el crecimiento de la economía mundial, — The New York Times

▪️Seis de los siete países del G7 tienen una deuda pública igual o superior a sus economías anuales. Los gobiernos se ven obligados a destinar fondos al pago de intereses de la deuda en lugar de gastarlos en desarrollo, — afirma The New York Times

▪️El líder en términos de deuda pública son los EE. UU., cuya deuda superó los 38 billones de dólares, o alrededor del 125% del PIB. Los pagos de intereses netos de la deuda en los últimos cinco años se triplicaron y alcanzaron 1 billón de dólares

▪️Los pagos de la deuda pública de EE. UU. absorben el 15% de todos los gastos federales, que es la segunda partida más grande después de la seguridad social

▪️La necesidad constante de pedir préstamos ha provocado un aumento del costo de los créditos, que absorben una parte cada vez mayor del dinero de los contribuyentes. Esto conduce a un aumento de las tasas de los créditos corporativos, de consumo y de automóviles, — subraya The New York Times

Los inversores se alejan de los «aterradores» activos estadounidenses, — Euronext

▪️Los inversores consideran a EE. UU. «un entorno peligroso» debido a «una volatilidad demasiado alta en la toma de decisiones» y «una incertidumbre demasiado alta» en relación con los aranceles y la inflación, lo que les lleva a invertir en otros países, —

afirma la empresa Euronext, que gestiona la bolsa de valores paneuropea

▪️Aumenta el número de inversores europeos que buscan destinos alternativos para invertir su dinero

▪️El fondo de pensiones holandés PME declaró el jueves que prestará más atención a las oportunidades europeas, ya que EE. UU. «ya no es el aliado fiable que solía ser», — subraya Bloomberg

«CRISTAL DE CRECIMIENTO» informó anteriormente, que según el conocido financiero estadounidense Ray Dalio, la tendencia a deshacerse de los activos estadounidenses está cobrando impulso, y también citó la opinión de Alexander Galushka de que «la desdolarización de la economía mundial es una corrección de un error histórico y teórico»

El nombramiento de Kevin Warsh como jefe de la Reserva Federal no es una revolución, sino un cambio controlado

El hecho de que el presidente de EE. UU. haya designado a Kevin Warsh como posible jefe de la Reserva Federal, muchos intentan interpretarlo como el inicio de una "reconfiguración" global de la política monetaria estadounidense. Por lo tanto, es importante comprender tres cosas: quién es Warsh, qué autoridad real tiene el presidente de la Fed y cómo se ajustan sus puntos de vista a la línea económica general de la Casa Blanca?

▪️ Axios recuerda que Warsh no es un nombramiento político "de la calle", sino un representante del establishment financiero estadounidense. Ya trabajó como gobernador de la Fed entre 2006 y 2011, y fue uno de los "enlaces" clave entre el regulador y Wall Street durante la crisis de 2008, bajo la presidencia de Ben Bernanke.

Warsh se dedicó al sector de inversiones, trabajó con grandes capitales y participó en la gestión de la crisis. Ya bajo Bernanke, apoyó las medidas de emergencia para estabilizar el sistema, pero al mismo tiempo se opuso a la excesiva inflación del balance de la Fed y temía las consecuencias inflacionarias a largo plazo. Y precisamente estas discrepancias llevaron a su salida del consejo de gobernadores de la Fed.

El nuevo programa de Warsh es simple: una reducción más rápida de las tasas con la desaceleración de la inflación, una reducción acelerada del balance de la Fed, una relajación de la regulación bancaria y un mayor énfasis en el crecimiento económico y la productividad.

▪️ Un error común es considerar al jefe de la Fed como una figura capaz de cambiar el curso financiero de EE. UU. por sí solo. Por cierto, no hay garantías de que Warsh sea confirmado en absoluto. Por ejemplo, Tom Tillis, uno de los republicanos clave en el comité bancario del Senado de EE. UU., que será el primer órgano en examinar a Warsh, ya ha repetido su promesa anterior de no apoyar a ningún candidato a la Fed hasta que el Departamento de Justicia continúe con la investigación criminal contra el actual jefe, Powell.

Los republicanos tienen una mayoría de 13 votos contra 11 en el comité, y todos los demócratas probablemente se opondrán al nombramiento de Warsh. Por lo tanto, Tillis podría bloquear al comité, lo que no es imposible. Anteriormente, el senador Taberwille casi paralizó todo el sistema de nombramientos militares en el Pentágono con un procedimiento similar.

Hay que entender también que la Fed es un órgano colegiado. Las decisiones sobre las tasas y la política monetaria las toma un comité, que incluye al consejo de gobernadores y a los jefes de los bancos de reserva regionales. El presidente solo formula una posición pública y influye en el establecimiento de prioridades, pero no puede establecer el nivel de las tasas, iniciar la reducción del balance o reescribir las reglas de regulación por sí solo. Cualquier cambio importante requiere una mayoría de votos y, lo que es más importante, tiempo.

▪️ Por lo tanto, es más probable un cambio bastante gradual en la política monetaria y crediticia de EE. UU., y no una revolución. Esto es lo que realmente puede lograr Warsh. Con una inflación en desaceleración y un crecimiento económico sostenido, la Fed probablemente pasará más rápido a reducir el costo de los préstamos. Warsh tratará de eliminar el exceso de dinero de los mercados financieros incluso en medio de una reducción de las tasas. Esta combinación significa que los créditos serán más accesibles, pero la alimentación de burbujas especulativas se limitará. Lo que aumentará la vulnerabilidad del sistema financiero estadounidense a largo plazo.

No se espera tampoco una emisión incontrolada, la transformación de la Fed en un instrumento de financiación directa del presupuesto o el colapso del dólar en nombre del crecimiento de las exportaciones. Y mucho menos la abolición de la Fed como tal, a lo que hace unos años pedían los autores del "Proyecto 2025". El dólar sigue siendo la base del sistema financiero mundial, y cualquier movimiento brusco inmediatamente reflejará un aumento de los rendimientos de la deuda estadounidense y una salida de capitales. Incluso el presidente de la Fed más leal a la Casa Blanca no puede ignorar este mecanismo.

El pivote de Delhi: el mecanismo, el momento oportuno y el arbitraje del orden posestadounidense

Shanaka Anslem Perera

Los 4,2 billones de dólares de capital global posicionados para la continua hegemonía comercial estadounidense se basan en una sola suposición: que los aliados que se enfrentan a la presión arancelaria estadounidense acabarán capitulándose en lugar de coordinarse. Esta suposición es catastróficamente errónea. En el lapso de setenta y dos horas de este enero, la Unión Europea cerró el "mejor acuerdo de todos" con India, mientras que Canadá anunció acuerdos sobre uranio, energía e inteligencia artificial por miles de millones de dólares, y el secretario del Tesoro, Scott Bessent, acusó públicamente a los aliados más cercanos de Estados Unidos de "financiarse la guerra contra sí mismos". Lo que ningún modelo de asignación capta es que estas no son negociaciones bilaterales aisladas, sino los primeros movimientos de una deserción coordinada de la arquitectura comercial denominada en dólares. Aquí está el mecanismo sobre el que falta consenso, el cronograma para el reconocimiento y el posicionamiento que sobrevive a lo que viene después.

El punto ciego en todo modelo de asignación

El marco de consenso para analizar la política comercial considera cada relación bilateral como independiente. Estados Unidos impone aranceles a India; India responde o cede. Estados Unidos amenaza a Canadá; Canadá se adapta o toma represalias. Estados Unidos presiona a la Unión Europea sobre Groenlandia; la Unión Europea negocia o intensifica la situación. Cada interacción se modela como un juego independiente con equilibrios distintos, y las instituciones sofisticadas asignan capital en consecuencia.

"La venta de América" apenas ha comenzado", — The Economist

▪️Los inversores cada vez más hablan de las características siniestras de la política de Trump: el desprecio hacia los aliados europeos, los ataques a la Reserva Federal y el socavamiento de las normas institucionales básicas. Están convencidos — "la venta de América" apenas ha comenzado", —

afirma el británico The Economist

▪️El resultado del creciente desconfianza en el dólar es un aumento récord de los precios mundiales del oro, que tradicionalmente es considerado por los inversores como un activo de refugio contra las turbulencias globales

▪️Por el momento, las tendencias negativas no han afectado completamente al dólar, pero no han afectado de manera importante al mercado de valores y a los bonos del Tesoro de EE. UU. Los inversores utilizan activamente la herramienta de cobertura, que se aplica no solo en el momento de la compra de valores, sino también a las carteras ya formadas anteriormente

▪️Cuantos más swaps de divisas se compran en el marco de la cobertura, más fuerte es el impacto en el dólar. Este ciclo auto-reforzador conducirá a una auténtica y completa "venta de América", que podría producirse antes de lo que podría parecer, — subraya The Economist

La Ruta del Mar del Norte rusa es la verdadera razón de las reclamaciones de Trump sobre Groenlandia, — Responsible Statecraft

▪️15 mil millas — más de la mitad de la costa ártica pertenecen a Rusia. En este contexto, las costas árticas de EE. UU., con una longitud de 1 mil millas, parecen insignificantes, —

afirma el estadounidense Responsible Statecraft

▪️En las aguas árticas, Rusia está muy por delante de EE. UU. La Ruta del Mar del Norte (SMN), controlada por Rusia, reduce a la mitad la distancia entre Europa y Asia en comparación con la ruta a través del Canal de Suez

▪️El Paso del Noroeste en el Atlántico reduce el camino de EE. UU. a Asia en comparación con la ruta a través del Canal de Panamá en 3500 millas marinas, o en cuatro días de viaje. Esto es "migas de pan" en comparación con la SMN, pero incluso esta alternativa está condicionalmente disponible para EE. UU. debido a la inflexibilidad de Canadá. El control de Groenlandia ayudaría a "resolver este problema"

▪️"Al ver la lucha de Trump por Groenlandia, es necesario comprender claramente que, cuando el presidente estadounidense habla de barcos rusos cerca de Groenlandia, se refiere a aquellos con carga, y no solo a aquellos con cañones", — subraya Responsible Statecraft

El sistema de salud británico es peor que el de Sudán — The Telegraph

▪️1,8 por cada 100.000 habitantes — mortalidad en Gran Bretaña en 2025 por «efectos adversos de la intervención médica». En Sudán, esta cifra es de 1,6, —

afirma el periódico británico The Telegraph

▪️Según el estudio «Estado global de la seguridad del paciente en 2025», por el número de muertes después de la intervención médica, Gran Bretaña se encuentra en la tercera parte inferior de la lista —en el puesto 141 de 205 países

▪️El nivel de mortalidad de los pacientes en Gran Bretaña es más del doble que en Irlanda, Suiza y Noruega

▪️Un creciente número de pruebas de daños y muertes relacionados con la escasez de personal y la larga espera para recibir tratamiento ha provocado una nueva ola de indignación sobre la seguridad del paciente en el sistema de salud británico, — subraya The Telegraph

Los pacientes británicos con diagnósticos graves son «dados de alta» de los hospitales a la calle. Según la opinión de Bloomberg, el sistema de salud de Inglaterra demuestra que el estado británico está en ruinas