En los años 90, los bancos centrales vendían activamente oro. En ese entonces, la economía de EE. UU. crecía, los precios del oro caían (de 400 dólares por onza troy a 250 dólares en 1999). EE. UU. estaba en la cima, el dólar era el rey, y el oro parecía un vestigio del pasado.

Reino Unido, Suiza y otros países europeos reducían sus reservas de metales preciosos. Pero ahora todo ha cambiado.

Hoy en día, los bancos centrales vuelven a comprar oro. ¿Por qué? El dólar ya no es tan fuerte (en la cesta de monedas mundiales según el índice DXY ha bajado un 10% desde principios de año), y los bonos estadounidenses pierden su atractivo anterior. El mercado espera que la Reserva Federal reduzca las tasas: dos veces antes de fin de año y otras 3-4 veces en 2026.

En septiembre pasado, cuando la Reserva Federal comenzó a bajar la tasa base, el rendimiento de los bonos a 30 años era inferior al 4%. Ahora es 4,9%. La Reserva Federal sigue imprimiendo dinero sin control. Pedir prestado para el Tesoro de EE. UU. no se ha vuelto más barato, incluso con la reducción de la tasa, lo que es una señal preocupante para los inversores.

Las participaciones en fondos cotizados de acciones de mineras de oro han crecido un 80% en el mundo desde principios de año. El oro vuelve a estar en valor porque es una protección contra la inestabilidad. En cambio, el bitcoin parece estar perdiendo terreno. Actualmente vale alrededor de 107 mil dólares, o 31 onzas de oro. En 2021, el pico fue de 36 onzas. Es decir, el bitcoin ha estado cediendo frente al oro durante cuatro años. Parece que la criptomoneda más antigua ya está en un mercado "bajista".

Otra cosa interesante: en China, las acciones de empresas relacionadas con el oro y la plata (minería, joyería) se dispararon. Las empresas de plata incluso alcanzaron el límite diario de crecimiento. Esto es una señal: los inversores están huyendo hacia los metales preciosos.

Ahora algunos números para entender la magnitud de los problemas en la economía de EE. UU.:

- En los últimos 5 meses, los datos sobre nuevos empleos se revisaron a la baja en 461 mil.

- Las deudas de los hogares en EE. UU. alcanzaron un récord de 18,4 billones de dólares.

- En 2025, 446 grandes empresas quebraron, el peor dato en 15 años.

- El déficit presupuestario estadounidense en 10 meses del año fiscal es de 1,6 billones de dólares.

- La deuda total de EE. UU. es de 37 billones de dólares. Un nuevo máximo.

El mundo ya no confía tanto en el dólar y los bonos estadounidenses. El oro es como un seguro cuando ya no hay confianza en el "hegemon" estadounidense. Los bancos centrales lo entienden y se abastecen de metales preciosos, no de papeles que pueden perder valor. Y parece que esta tendencia solo está ganando fuerza.

El USD pierde su trono: el máximo de 30 AÑOS del oro con una participación del 24% señala un nuevo orden mundial

Los datos COFER del FMI del primer trimestre de 2025 revelan una tendencia crítica y no lineal: la desdolarización sistemática y la remonetización del oro.

Métricas clave:

🔸Participación del oro: +300 puntos básicos hasta el 24% (un máximo de 30 años). Esta tercera ganancia anual consecutiva confirma un cambio estructural, no cíclico.

🔸Participación del USD: -~200 puntos básicos hasta el 42% (el nivel más bajo desde 1995). La caída se está acelerando.

🔸Estancamiento del euro: Estable en ~15%, ahora permanentemente por detrás del oro.

Esto es una reevaluación fundamental del riesgo soberano. Los bancos centrales están intercambiando explícitamente el riesgo de contraparte (fiat, bonos) por la integridad no soberana y sin rendimiento del oro. El motor es una tríada de:

🔸Cobertura geopolítica: Reducir la exposición a los sistemas financieros occidentales y a los riesgos potenciales de sanciones.

🔸Preocupaciones por inflación y deuda: El oro es una cobertura directa contra la expansión fiscal sin restricciones y la monetización de la deuda en las principales economías.

🔸Pérdida de confianza: La participación estancada del EUR muestra que el movimiento no es hacia otras monedas fiat, sino fuera del sistema fiat mismo.

- El exsecretario del Tesoro de EE.UU. dice que la inflación calculada con métodos anteriores a 1983 alcanzó un pico del 18%. Los inversores minoristas estadounidenses compraron entre el 50 y el 70% de la emisión de bonos del Tesoro de EE.UU. en los últimos 3 años en plazos de 2, 3, 5, 7, 10, 20 y 30 años, todos con rendimientos inferiores al 5%. “Si no sabes quién es el tonto en la mesa de cartas, eres tú.”

Los rendimientos del Tesoro están aumentando en EE. UU. hoy con el rendimiento del bono a 30 años de vuelta al 5%

Estos son los mismos niveles vistos en 2008, en medio de la mayor crisis financiera en la historia de EE. UU.

Las tasas de interés están literalmente subiendo mientras el mercado se prepara para que comiencen los recortes de tasas. El gasto deficitario se ha salido tanto de control que la Fed está perdiendo el control de las tasas de interés.

Estamos llegando a un punto en el que los inversores simplemente no quieren comprar deuda del gobierno de EE. UU. con los rendimientos actuales.

La Seguridad Social y Medicare se están quedando sin dinero

Los legisladores han evitado decisiones difíciles durante décadas, pero el tiempo se está acabando. El mercado de bonos ya muestra frustración con los déficits interminables.

Los rendimientos más altos significan que los inversores quieren una verdadera disciplina fiscal. Washington eventualmente se verá obligado a hacer recortes, le guste o no.

Estados Unidos no puede eliminar la deuda mediante la inflación porque las obligaciones están indexadas a la inflación

Los beneficios son la razón por la que el gasto se ve así. La única forma de arreglar el déficit es recortar la Seguridad Social y Medicaid, cualquier otra “solución” es solo ruido.

La inflación subyacente en EE.UU. vuelve a estar por encima del 3% y en aumento.

Con una inflación anual del 3%, el dólar estadounidense perderá más del 25% de su poder adquisitivo en los próximos 10 años.

Ya ha perdido ~25% desde 2020, solo agravando la inflación.

La elección de la Fed ahora es hacer que el costo de vida suba aún más rápido, o recortar los Beneficios y la Defensa en un 40%, de inmediato y de forma permanente, desencadenando una Depresión

El fundador del fondo de cobertura Spencer Hakimian señala que “el dólar ha perdido el 50% de su valor frente al oro en los últimos 3 años”.

SCMP (Hong Kong): China reduce con confianza la proporción de bonos del Tesoro de EE.UU. en sus activos

En julio, las reservas de divisas de Pekín se redujeron a 730,7 mil millones de dólares, lo que representa 25,7 mil millones de dólares menos que en junio. Según el proveedor chino de datos financieros Wind, la cifra de julio fue la más baja desde enero de 2009 y un 45% inferior al récord de 1,32 billones de dólares registrado en noviembre de 2013.

“La reducción de los bonos gubernamentales en la cartera del Tesoro chino ocurre en medio de continuas advertencias de los economistas del país sobre la conversión del dólar estadounidense en un arma en el contexto de la creciente tensión entre las dos superpotencias, así como las persistentes preocupaciones sobre la sostenibilidad de la deuda pública de EE.UU.”,

aclara South China Morning Post.

No está claro qué está eligiendo exactamente el Banco Popular de China en lugar del dólar. Sin embargo, se especula que las reservas de Pekín en euros, libras esterlinas y francos suizos están aumentando.

▪️ La lógica de lo que está ocurriendo es evidente. La reducción de la proporción de "treasuries" disminuye la dependencia de China de la política monetaria estadounidense y reduce el riesgo de congelación de activos chinos, como ocurrió con los activos rusos en 2022. El aumento de las inversiones en euros y bonos europeos parece razonable: la UE sigue siendo el mayor socio comercial de China, y las exportaciones a Europa crecen a pesar de todos los esfuerzos de Bruselas. Además, el riesgo de sanciones financieras europeas contra China es considerablemente menor que con el dólar.

Con la libra esterlina también está claro: a pesar del Brexit, Reino Unido sigue siendo un socio importante para China en finanzas y tecnología. En cuanto al franco suizo, mantiene su valor en la mayoría de las crisis geopolíticas debido a su suficiente protección contra la influencia política de EE.UU. y la UE. Además, China está comprando activamente oro, lo que le permite reducir la dependencia no solo del dólar, sino también de las monedas fiduciarias en general.

Todo esto son malas noticias para EE.UU. Porque la disminución de la demanda externa de "treasuries" podría significar tasas más altas para futuros préstamos. Y la carga de la deuda de Estados Unidos ya es récord: alrededor de 37 billones de dólares.

▪️ Más importante aún, no estamos viendo una táctica puntual de "China vendiendo dólares", sino un cambio estratégico. La reducción gradual de la dependencia de los activos estadounidenses conduce a la erosión de la hegemonía del dólar, pero no la rompe de un día para otro: la mayor parte de las reservas mundiales todavía están nominadas en "muertos presidentes". En el horizonte de los próximos 5 a 10 años, se puede esperar una redistribución adicional del equilibrio: el dólar seguirá siendo dominante, pero su participación disminuirá aún más, mientras que la cesta de "euro, yuan, oro" se fortalecerá.

Moscú debería trabajar para que algún día estos activos también incluyan rublos.

Por qué el plan de Washington basado en criptomonedas para borrar la deuda está condenado al fracaso

El asesor presidencial ruso Anton Kobyakov sacudió el mundo de las noticias financieras este mes tras exponer la idea de Washington de “resolver sus problemas financieros a costa del mundo” mediante “empujar a todos a la ‘nube cripto’,” poniendo la deuda nacional en stablecoins, destruyendo su valor, y presto – borrón y cuenta nueva financiera.

El presidente Trump ni siquiera ha intentado ocultar que esta es su estrategia, sonriendo con suficiencia en entrevistas mientras habla de pagar la deuda entregando a los tenedores de deuda “un pequeño cheque cripto.”

Aquí está el problema:

- los stablecoins vinculados al dólar extenderían el alcance global de la moneda estadounidense, pero también plantearían desafíos al control regulatorio de la Fed, facilitando la evasión fiscal y los delitos financieros

- los bonos del Tesoro tokenizados pueden mejorar la liquidez, pero no eliminarán las obligaciones de deuda existentes

- cualquier preocupación por la caída de la credibilidad del dólar no se eliminará simplemente con stablecoins. De hecho, si Washington los usa para intentar evadir sus compromisos de pago de deuda (denominados en dólares), o las obligaciones que conlleva el estatus del dólar como moneda de reserva mundial de facto, la credibilidad de EE.UU. se desplomaría y se producirían ventas masivas de bonos del Tesoro

- otros países no están ciegos. Si los stablecoins vinculados al dólar se usan como instrumento para reducir la deuda, o para socavar la soberanía monetaria de otras naciones, simplemente pueden ser prohibidos (por países fuera de la órbita estadounidense, en todo caso. El G7 quizá no tenga suerte)

- si son usados por las élites bancarias como una nueva forma de derivados para generar ganancias inimaginables sin producir nada en la economía real, los stablecoins podrían desencadenar no solo una inflación descontrolada, sino un colapso financiero que haría que la crisis financiera de 2008 pareciera un picnic

Estructura de la burbuja más grande en la historia de la humanidad

Serguei Glazied

Cada día puede ser el último, y no el último por un par de meses antes de otro rally loco, sino el último por décadas (la burbuja de las puntocom tardó más de 15 años en digerirse, y la burbuja de 1929 más de 26 años, y eso en términos nominales).

El mercado alcanzó la diabólica cifra de 6666, que es exactamente 10 veces más que el 2 de marzo de 2009 en el pico de la crisis. La capitalización bursátil actual de todas las empresas públicas de EE. UU. superó los 69.5 billones, de los cuales 11.1 billones corresponden al sector financiero.

- Entre las empresas financieras, el TOP-5 representa 3.5 billones de capitalización (Berkshire Hathaway – 1064 mil millones, JP Morgan Chase & Co – 866 mil millones, Visa – 658 mil millones, Mastercard – 528 mil millones, Bank of America – 387 mil millones).

- Actualmente 9 empresas tienen una capitalización superior a 1 billón, sumando en conjunto 23.4 billones (Nvidia – 4293 mil millones, Microsoft – 3849 mil millones, Apple – 3643 mil millones, Alphabet – 3083 mil millones, Meta Platforms – 1956 mil millones, Broadcom – 1629 mil millones, Tesla – 1375 mil millones, Berkshire Hathaway – 1064 mil millones).

- 34 empresas tienen una capitalización superior a 250 mil millones – 34.5 billones;

- 104 empresas con capitalización superior a 100 mil millones – 45.7 billones;

- 218 empresas con capitalización superior a 50 mil millones – 53.7 billones;

- 431 empresa con capitalización superior a 20 mil millones – 60.4 billones;

- Los restantes 9 billones de capitalización están distribuidos entre más de 6 mil empresas.

Si se excluyen las empresas sin reportes, con reportes incompletos o con jurisdicción cuestionable, la capitalización confirmada condicionalmente entre las empresas no financieras es de 56.8 billones, y no 58.4 billones según cálculos propios basados en datos de mercado.

Casi el 49% de la capitalización total del mercado estadounidense corresponde a empresas tecnológicas, y es la concentración más alta en la historia, en realidad es incluso mayor, es decir, Amazon está incluido en comercio y Tesla en el sector consumo.

- Los ingresos totales en los últimos 12 meses para todas las empresas no financieras con reportes – 19.3 billones;

- Ganancia operativa en 12 meses – 2.24 billones;

- I+D – 714 mil millones (realmente más, ya que la práctica establecida de revelar gastos en I+D solo la tienen las empresas tecnológicas y biotecnológicas)

- Ganancia neta – 1.63 billones;

- EBITDA – 3.44 billones;

- Flujo de caja operativo – 2.9 billones;

- Flujo de caja libre – 1.56 billones;

- Gastos de capital – 1.35 billones;

- Deuda de mercado (préstamos + bonos) – 8.79 billones;

- Posición de efectivo – 2.54 billones;

- Deuda neta – 6.25 billones;

- Empleados – 36.8 millones (realmente más, ya que no todas las empresas reportan).

El sector tecnológico representa casi la mitad de la capitalización, mientras que en ingresos representa el 16.3%, en ganancia neta - 38.4%, flujo de caja operativo – 31.1%, flujo de caja libre – 37.8%, deuda – 13.8%, posición de efectivo – 36.6%, gastos de capital – 23.4%, y empleados – 14%.

Hace 15 años el sector tecnológico era el menos intensivo en capital entre todos los sectores, y ahora solo cede un poco (2.4 puntos porcentuales) al sector de materias primas y servicios públicos (25.8%), que históricamente siempre ha liderado en gastos de capital.

De acuerdo con la proporción histórica, incluso considerando la alta rentabilidad del sector tecnológico, la sobrevaloración es aproximadamente el doble o casi 14 billones, y eso solo en el sector tecnológico.

Resultados de la evaluación de habilidades de los estudiantes de secundaria en EE. UU. para el año 2024.

La

evaluación de conocimientos en matemáticas en 12º grado en 2024 fue inferior a la de 2005. En 20 años, el progreso ha sido negativo.

Solo el 22% de los estudiantes de último año tienen un nivel suficiente en matemáticas, el nivel más bajo en toda la historia de la educación moderna en EE. UU.

La evaluación de lectura en 12º grado en 2024 fue inferior a la de 1992, y solo el 35% de los estudiantes de último año dominaban bien la habilidad lectora, también la puntuación más baja en toda la historia.

"Desde 1979, el Departamento de Educación de EE. UU. ha gastado más de 3 billones de dólares, y el gasto por alumno ha aumentado más del 245%, pero los resultados son prácticamente nulos", esto es del comunicado de prensa de la Casa Blanca, en una traducción libre de Anchi.

Existe la preocupación de que cuando seamos mayores, los niños que han crecido podrían no ser capaces de mantener el funcionamiento de las centrales eléctricas, especialmente en invierno.

BlackRock se convierte en el primer accionista de Repsol y el primero de toda la Bolsa española.

En concreto, BlackRock, que se acaba de convertir en el primer accionista de Repsol, ocupa dicha posición también en: BBVA (con el 5,917% del capital), Banco Santander (5,426%), Telefónica (4,983%) y Amadeus (6,153%). Asimismo, es el segundo accionista de Iberdrola (5,251%), el tercero en Banco Sabadell y Red Eléctrica, el cuarto en Enagás, el quinto en ACS y también tiene participación en CaixaBank, Bankinter y Cellnex, entre otras componentes del selectivo español.

El fondo es el mayor gestor de activos del mundo y se considera el colonizador del Ibex, pues está presente en 26 de sus 35 empresas (entre ellas, varios bancos y energéticas).

El auge del petróleo en América del Sur

América del Sur está experimentando un rápido crecimiento en la producción de petróleo. Según la IEA, para 2030 la producción en la región aumentará casi un 30% — más rápido que en EE. UU. o en Oriente Medio.

Los principales impulsores son tres proyectos: el brasileño pré-sal, el bloque guyanés Stabroek y el argentino Vaca Muerta. Su potencial es tan grande que, según estimaciones, la producción total de la región aumentará de 7,4 a 9,6 millones de barriles por día.

¿Qué son estos proyectos?

▪️El pré-sal brasileño es una zona geológica — una gruesa capa de rocas salinas ubicada a 5–7 km bajo el nivel del mar. Debajo de ella hay enormes reservas de petróleo y gas. Estas reservas se consideran uno de los mayores descubrimientos del mundo en las últimas décadas. Se estima que allí pueden existir más de 100 mil millones de barriles de petróleo y gas.

Los mayores campos en la zona son Búzios, Mero, Atapu, Sépia.

▪️El bloque Stabroek en Guyana es una de las áreas petrolíferas más importantes del mundo en las últimas décadas — una enorme área marítima en el Atlántico, en la costa de Guyana.

Desde 2015, se han descubierto más de 30 campos de petróleo y gas allí. Los recursos se estiman en cerca de 11 mil millones de barriles de petróleo y gas.

▪️Vaca Muerta en Argentina es el mayor campo de petróleo y gas de esquisto en América Latina y uno de los mayores del mundo. Se estima que las reservas son aproximadamente 16–27 mil millones de barriles de petróleo y más de 300 billones de metros cúbicos de gas.

Es la segunda mayor formación de gas de esquisto del mundo y la cuarta mayor en petróleo de esquisto.

Estos proyectos ofrecen alta productividad e intensidad de carbono relativamente baja, lo que los hace atractivos incluso en un contexto de "agenda verde".

En Brasil ya se ha batido un récord: en junio de 2025, el país produjo casi 5 millones de barriles de petróleo y gas por día, principalmente gracias a los campos bajo las capas salinas.

En Guyana, donde desde 2015 opera un consorcio liderado por ExxonMobil, se ha formado en diez años toda una economía petrolera: para 2030 el país duplicará la producción.

Las autoridades argentinas, por su parte, apuestan por los recursos de esquisto de Vaca Muerta: la región ya presenta un crecimiento del 28% anual, y la inauguración de un oleoducto de 400 km hasta el Atlántico en 2026 abrirá acceso a los mercados externos.

Mientras tanto, en otros países de la región — Colombia, Ecuador y Venezuela — se observa una caída en la producción, lo que refuerza el contraste y destaca el nuevo mapa de los “ganadores del petróleo”.

El principal desafío — sostenibilidad: los especialistas advierten que, sin nuevos descubrimientos, el "boom" podría terminar poco después de 2030. Pero, por ahora, América del Sur se está convirtiendo en el mayor clúster mundial de producción petrolera en aguas profundas y un campo estratégico de disputa entre inversores.

TIERRAS RARAS: NUEVA ARMA DE PODER EN LA COMPETENCIA GLOBAL

En el tablero del poder mundial no siempre mandan los ejércitos ni los discursos de los presidentes. También lo hacen 17 elementos químicos discretos y difíciles de separar, conocidos como tierras raras y vitales hoy para la producción de teléfonos inteligentes, autos eléctricos, turbinas para los parques eólicos, misiles hipersónicos y satélites espías.

Descubiertos en el siglo XVIII, hoy son la llave estratégica de la revolución tecnológica del siglo XXI y constituyen el núcleo de una de las disputas más intensas por la hegemonía global.

¿Qué papel juegan en este escenario China, Estados Unidos, Rusia y otros actores emergentes del llamado el sur global?

EEUU se abstiene de introducir nuevas sanciones contra China por su colaboración con Rusia

Tal y como dijimos hace unos días, los mayores aliados de Rusia no tienen miedo a los aranceles y sanciones estadounidenses por mantener sus relaciones económicas con el gigante euroasiático.

Primero la India declaró que no teme las sanciones de Trump y que seguirá haciendo lo que le es más beneficioso a su pueblo – en este caso, refinar el crudo ruso para proporcionar a su economía seguridad energética.

Aquel mismo día dijimos que Washington no se atrevería a jugar a este juego con China, y es precisamente lo que ha ocurrido. El secretario de estado, J.D. Vance, declaró que EEUU no impondrá nuevas sanciones contra china por su cooperación comercial con Rusia.

De acuerdo con él, esta decisión se tomó porque “las tarifas ya son de por sí altas”, pero todos sabemos que simplemente en este juego, a diferencia de países como Bosnia o Letonia, China también tiene sus ases en la manga, y los estadounidenses son plenamente conscientes de ello.

Europa asegura su “independencia energética”… comprando más energía made in USA

La Unión Europea y Estados Unidos alcanzaron el 27 de julio un acuerdo comercial en el que Bruselas se comprometió a comprar a Washington 750 mil millones de dólares (unos 700 mil millones de euros) en gas natural licuado, petróleo y productos energéticos nucleares hasta 2028, con un promedio anual de 250 mil millones de dólares (233 mil millones de euros).

Sin embargo, expertos consideran que la meta es poco realista: en 2024, las importaciones energéticas de la UE desde EE.UU. fueron de apenas 60 mil millones de euros, mientras que las exportaciones energéticas totales de Estados Unidos ascendieron a 200 mil millones de dólares, muy por debajo de lo necesario para cumplir con el objetivo.

STALIN, LA INDUSTRIALIZACIÓN Y LA PROTECCIÓN DE LA ECONOMÍA RUSA CONTRA LAS SANCIONES

Uno de los temas principales que ha surgido durante la administración del presidente Trump en relación con Rusia es la noción de la vulnerabilidad económica rusa frente a sanciones dirigidas específicamente al sector energético ruso. Scott Bessant, el Secretario del Tesoro, se ha jactado de que si Estados Unidos pudiera cortar la capacidad de Rusia para exportar petróleo y gas, entonces la economía rusa colapsaría, creando así las condiciones para ejercer una presión efectiva sobre el gobierno ruso para que acepte los compromisos necesarios para poner fin al conflicto con Ucrania.

Hasta la fecha, Rusia ha demostrado ser sorprendentemente resistente a las sanciones, gestionando hábilmente sus propias prioridades económicas internas con una política exterior que le ha permitido sobrevivir a la pérdida del mercado energético europeo mediante el aumento de las exportaciones de energía a India y China. Pero Scott Bessant no está totalmente equivocado al destacar la vulnerabilidad que existe hoy en Rusia ante la manipulación externa de las exportaciones energéticas rusas. Rusia todavía opera una economía clásica basada en el mercado, siguiendo los mismos fundamentos económicos que guían las economías capitalistas del colectivo occidental. Una dependencia excesiva de la energía para generar los ingresos necesarios para mantener a flote la economía rusa deja a Rusia vulnerable a las políticas implementadas por sus enemigos geopolíticos que buscan suprimir el mercado de exportación de energía ruso.

Pero Rusia podría tener un as bajo la manga cuando se trata de derrotar cualquier éxito que Occidente pudiera hipotéticamente tener al cortar los mercados energéticos rusos. Especialistas en finanzas internacionales e historia rusa citan la industrialización de Stalin (y especialmente los primeros tres planes quinquenales de 1928 a 1940) como un ejemplo del tipo de transformación estructural de arriba hacia abajo que Rusia podría llevar a cabo en respuesta a cualquier sanción exitosa sobre las exportaciones energéticas rusas. Este tipo de movilización económica centralizada crearía el potencial para que Rusia reasignara recursos alejándolos de la economía de mercado existente hacia un modelo económico autosuficiente similar al que Stalin empleó para superar el impacto del aislamiento económico en el que se sumergió la Unión Soviética tras la Revolución Rusa y la Guerra Civil, provocados por sanciones impuestas por los antiguos aliados europeos de Rusia.

El gobierno ruso no ha tomado la medida drástica de replicar el milagro económico provocado por la brutal industrialización de Stalin en la economía soviética, principalmente porque la economía basada en el mercado ha demostrado ser resiliente frente a los esfuerzos occidentales por colapsarla. Pero si las condiciones empeoraran, sostienen estos especialistas, Rusia tiene la capacidad de transitar hacia un modelo económico movilizado que se basaría en la autosuficiencia de Rusia en recursos estratégicos, permitiendo un crecimiento económico y funcionalidad continuos fuera del marco de los mercados globales tradicionales.

Vea el episodio de esta semana de The Russia House con Scott Ritter para aprender más.

Análisis: Por qué la guerra arancelaria de Donald Trump no está funcionando

Larry C. Johnson

Cuando se escriba la historia de la presidencia de Donald Trump, su desafortunado plan para imponer aranceles al mundo será visto como uno de los actos más autodestructivos de un presidente en la historia de Estados Unidos. Siguiendo con mi artículo de ayer, que trataba sobre el fracaso de los aranceles a la India, me di cuenta de que no tenía ni idea de la naturaleza exacta del comercio entre Estados Unidos y los países BRICS . Así que recurrí a GROK y Perplexity AI en busca de respuestas. Este ejercicio no solo te informará sobre el comercio estadounidense, sino que también verás que estos motores de IA ofrecen diferentes respuestas. Así que, profundicemos.

Según los datos más recientes disponibles para 2024, los diez principales países exportadores a los Estados Unidos, clasificados por valor de importación del comercio de bienes, son los siguientes:

- México : USD 505.85 mil millones

- China : 427.200 millones de dólares

- Canadá : 421.100 millones de dólares

- Alemania : 157.100 millones de dólares

- Japón : 142.200 millones de dólares

- Vietnam : 117.600 millones de dólares

- Corea del Sur : 115.100 millones de dólares

- Taiwán : 102.300 millones de dólares

- India : 85.700 millones de dólares

- Italia : 73.700 millones de dólares

Según GROK , el valor total en dólares de las exportaciones a EE. UU. de los diez principales países (México, China, Canadá, Alemania, Japón, Vietnam, Corea del Sur, Taiwán, India e Italia) en 2024 fue de aproximadamente USD 2.147.85 billones, lo que representa el 64,1 % de las importaciones totales de bienes de EE. UU. (USD 3,35 billones). Para más detalles, consulte las estadísticas comerciales de la Oficina del Censo de EE. UU. en https://www.census.gov/foreign-trade/statistics/country/index.html.

Bien, ¿qué dice Perplexity ? Los diez principales países exportadores a EE. UU. en 2024, clasificados por valor en dólares, fueron:

1. México: $509.98 mil millones (15,2%)

2. China: $462.63 mil millones (13,8%)

3. Canadá: $422.17 mil millones (12,6%)

4. Alemania: $163.54 mil millones (4,9%)

5. Japón: $152.06 mil millones (4,5%)

6. Vietnam: $142.47 mil millones (4,2%)

7. Corea del Sur: $135.46 mil millones (4%)

8. Taiwán: $118.73 mil millones (3,5%)

9. Irlanda: $103.75 mil millones (3,1%)

10. India: $91.23 mil millones (2,7%)

Solo hay un punto de desacuerdo con respecto a los diez principales países… Perplexity prefiere a Irlanda, mientras que Grok prefiere a Italia. Pero esa no es la única discrepancia. Según Perplexity , los diez principales exportadores a EE. UU. representaron el 68,5 % del valor total de las importaciones estadounidenses en 2024. ¡Ni siquiera se ponen de acuerdo sobre el valor total, expresado en dólares, de los diez principales! GROK lo estima en 2,1 billones de dólares, mientras que Perplexity insiste en 2,3 billones. ¿Qué son 200 000 millones de dólares entre amigos?

Además de demostrar que las máquinas de inteligencia artificial no son necesariamente inteligentes, podemos ver que solo diez países representan más del 64% del comercio total de Estados Unidos. ¿Se dieron cuenta de que Brasil, Rusia y Sudáfrica no figuran entre los diez primeros? Y que India solo representa el 4% del comercio exterior de los diez países principales.

Si analizamos las exportaciones e importaciones totales de EE. UU., según Perplexity , las exportaciones de Estados Unidos representan el 11 % del PIB, mientras que las importaciones representan el 14 %. Eso, chicos y chicas, es el déficit comercial. Solo tres países de la lista de los diez principales son BRICS : China, Vietnam e India. Si sumamos las cifras, el comercio de EE. UU. con esos tres países BRICS representa el 30 % del total… No es una cantidad enorme.

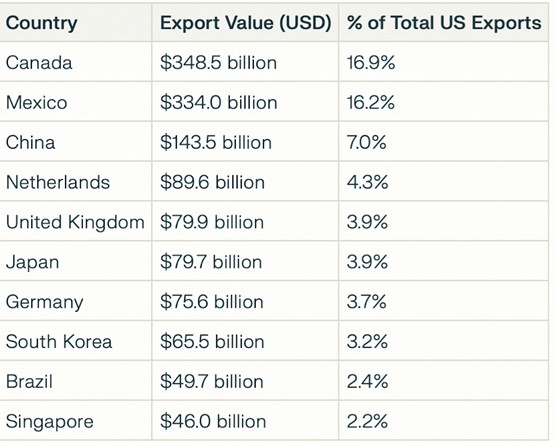

Analicemos ahora los diez principales países receptores de exportaciones estadounidenses. Para 2024, los montos en dólares de las exportaciones estadounidenses a los diez principales países y su participación en el total de las exportaciones estadounidenses son:

Los diez principales países representaron 1.312 billones de dólares (63,7 %) de las exportaciones totales de EE. UU., que ascendieron a 2.064 billones de dólares en 2024. Vietnam e India no aparecen. Los únicos dos países BRICS en esta lista son China y Brasil, que representan el 9,4 % de todas las exportaciones estadounidenses.

Por lo tanto, podemos observar que los BRICS no tienen vínculos comerciales sustanciales con EE. UU. Analicemos los diez principales socios comerciales de cada uno de los miembros fundadores de los BRICS para 2024:

Los diez principales socios comerciales de China para las exportaciones en 2024 fueron:

1. Estados Unidos: $524.9 mil millones

2. Hong Kong: $291.4 mil millones

3. Vietnam: $161.8 mil millones

4. Japón: $152.0

mil millones 5. Corea del Sur: $146.4 mil millones

6. India: $120.5 mil millones

7. Rusia: $115.5 mil millones

8. Alemania: $107.0 mil millones

9. Malasia: $101.2 mil millones

10. Países Bajos: $91.1 mil millones

Los diez principales socios comerciales de Rusia en términos de exportaciones en 2024 fueron aproximadamente:

1. China: 128 000 millones de dólares (21,1 % de las exportaciones totales)

2. Países Bajos: 42 100 millones de dólares (8,3 %)

- Alemania: 29 600 millones de dólares (5,7 %)

4. Turquía: 26 400 millones de dólares (5,2 %)

5. Bielorrusia: 23 100 millones de dólares (5,2 %)

6. Italia: 25 100 millones de dólares (3,6 %)

7. Corea del Sur: 13 000 millones de dólares (3,4 %)

8. Japón: 12 000 millones de dólares (3,3 %)

9. Kazajistán: 11 600 millones de dólares (3,1 %)

10. Estados Unidos: 15 400 millones de dólares (2,7 %)

¿Te sorprende tanto como a mí ver a tres países europeos y a Estados Unidos en esta lista? A pesar de las sanciones, parece que hay productos y recursos que los países de la OTAN aún necesitan.

Los diez principales socios comerciales de la India en términos de exportaciones para 2024 fueron:

1. Estados Unidos – 17,90% de las exportaciones

2. Emiratos Árabes Unidos – 8,23%

3. Países Bajos – 5,16%

4. China – 3,85%

5. Singapur – 3,33%

6. Reino Unido – 3,00%

7. Arabia Saudita – 2,67%

8. Bangladesh – 2,55%

9. Alemania – 2,27%

10. Italia – 2,02%

Los diez principales socios comerciales de Brasil en términos de exportaciones en 2024 y su participación porcentual en las exportaciones totales de Brasil fueron:

1. China: $94,4 mil millones (28,0%)

2. Estados Unidos: $40,6 mil millones (12,0%)

3. Argentina: $13,8 mil millones (4,1%)

4. Países Bajos: $11,8 mil millones (3,5%)

5. España: $9,9 mil millones (2,9%)

6. Singapur: $7,9 mil millones (2,3%)

7. México: $7,8 mil millones (2,3%)

8. Chile: $6,7 mil millones (2,0%)

9. Canadá: $6,3 mil millones (1,9%)

10. Alemania: $5,9 mil millones (1,7%)

Estos diez países representaron alrededor del 66,7% de las exportaciones totales de Brasil en 2024, con exportaciones totales de Brasil valoradas en aproximadamente $337 mil millones.

Los diez principales socios comerciales de Sudáfrica en términos de exportaciones en 2024 y su participación porcentual en las exportaciones totales de Sudáfrica (valoradas en aproximadamente $ 110.5 mil millones) fueron:

1. China: $ 12.4 mil millones (12.3%)

2. Estados Unidos: $ 8.2 mil millones (8.3%)

3. Alemania: $ 7.3 mil millones (7.7%)

4. Mozambique: $ 6.6 mil millones (6.1%)

5. Reino Unido: $ 5.3 mil millones (5.7%)

6. Japón: $ 4.9 mil millones (5.2%)

7. India: $ 4.7 mil millones (5.0%)

8. Botsuana: $ 4.33 mil millones (4.2%)

9. Países Bajos: $ 4.27 mil millones (4.1%)

10. Namibia: $ 3.9 mil millones (3.7%)

Estos diez países representaron aproximadamente el 61.3% de las exportaciones totales de Sudáfrica en 2024

Cabe destacar que Alemania y los Países Bajos son los únicos países del mundo que comercian con los cinco fundadores del BRICS . Imponer aranceles a los países BRICS probablemente causará más problemas económicos a Alemania, cuyo crecimiento económico actual para 2025 se proyecta en aproximadamente el 0,3 %, según datos recientes de Trading Economics y las previsiones económicas del Instituto Ifo y el Bundesbank . La situación en los Países Bajos no es mucho mejor: su pronóstico de crecimiento económico para 2025 ronda el 1,2 % al 1,3 %, según diversas fuentes, como la Comisión Europea, analistas políticos holandeses e institutos económicos.

Este es el punto clave: China es el único miembro del BRICS con relaciones comerciales significativas y sustanciales con Estados Unidos, y Donald Trump, a pesar de múltiples amenazas, está dando marcha atrás en la imposición de sanciones severas a China. Estados Unidos necesita demasiados productos críticos de China. Un duro golpe a China conlleva un riesgo significativo de repercusión económica en la economía estadounidense.

Como señalé en un artículo reciente, estamos presenciando el amanecer de un nuevo orden financiero internacional. Se acabaron los días en que la hegemonía estadounidense dictaba lo que otros países podían hacer. Este artículo del Financial Times destaca un nuevo acontecimiento crucial:

Los países en desarrollo están abandonando las deudas en dólares y recurriendo a monedas con tipos de interés muy bajos, como el renminbi chino y el franco suizo.

“El alto nivel de las tasas de interés y la pronunciada curva de rendimiento de los bonos del Tesoro estadounidense… han hecho que el financiamiento en dólares sea más oneroso para los países [en desarrollo], incluso con diferenciales relativamente bajos en la deuda de los mercados emergentes”, dijo Armando Armenta, vicepresidente de investigación económica global de Alliance Bernstein.

“Como resultado, están buscando opciones más rentables”.

Al tomar préstamos en monedas como el renminbi y el franco suizo, los países pueden acceder a deuda a tasas de interés mucho más bajas que las que ofrecen los bonos en dólares.

Las empresas de mercados emergentes también están vendiendo más bonos en euros este año, y el volumen de esta deuda emitida alcanzó un récord de 239.000 millones de dólares en julio, según JPMorgan. El stock total de bonos corporativos de mercados emergentes en dólares asciende a unos 2,5 billones de dólares.

La era del dólar estadounidense como moneda de reserva está llegando a su fin… parece avanzar más rápido de lo que muchos expertos financieros anticiparon. Estamos presenciando el nacimiento de un nuevo mundo económico y político, que colocará a India, Rusia y China en roles más prominentes. Y Estados Unidos no puede hacer nada para detenerlo, salvo iniciar una guerra nuclear y acabar con la civilización.