Thomas Fazi

Esta es la primera parte de un estudio en el que he estado trabajando durante un tiempo. Ofrece una crítica exhaustiva del modelo supranacional de integración de la UE, analizando sus deficiencias estructurales, económicas y geopolíticas. Destaca cómo la UE y la moneda única, lejos de fortalecer, hacer más competitiva y resiliente a Europa, han propiciado la crisis económica y el estancamiento, han agravado las disparidades económicas y han contribuido a la pérdida de competitividad, la marginación geopolítica y el deterioro democrático.

Fundamentalmente, el estudio argumenta que el fracaso del proyecto de la UE no radica en una falta de integración —y definitivamente no puede resolverse recurriendo a "más Europa"—, sino en la propia integración supranacional. Concluye que las deficiencias estructurales de la UE son irreparables dentro de los límites de su modelo actual y cuestiona la viabilidad del supranacionalismo como enfoque de gobernanza viable en un orden global multipolar e impulsado por los Estados.

Las siguientes partes se publicarán en los próximos días y estarán disponibles sólo para los suscriptores de pago.

Puntos clave

El supranacionalismo como paradigma fallido:

- El modelo supranacional de la UE se basaba en la idea de que la "unificación" de la soberanía nacional en una institución supranacional empoderaría a los Estados miembros individual y colectivamente. Sin embargo, la suposición de que una mayor integración produciría inherentemente mejores resultados económicos y sociales ha resultado ser falsa. Por el contrario, ha obstaculizado el crecimiento y el dinamismo económico. Esto se debe a las deficiencias económicas y (geo)políticas intrínsecas del supranacionalismo.

Fracaso de la integración económica:

- La integración a la UE no ha producido los beneficios económicos prometidos.

- La UE se ha quedado rezagada respecto a economías comparables como Estados Unidos, especialmente en términos de innovación, productividad y dinamismo económico. El estudio identifica las principales limitaciones estructurales impuestas por el modelo supranacional como las principales razones de este estancamiento.

- Esto se debe en gran medida a las deficiencias estructurales de la moneda única, que han erosionado la capacidad de las naciones individuales para responder con flexibilidad a los desafíos internos y externos en función de sus necesidades económicas y políticas, así como de las aspiraciones democráticas de sus ciudadanos, sin compensar esto adecuadamente a nivel europeo.

Sesgo de política antiindustrial:

- El paradigma supranacional de la UE está fundamentalmente desalineado con el orden global actual, cada vez más condicionado por las estrategias industriales estatales y la competencia geopolítica. El marco neoliberal de la UE y las estrictas normas sobre ayudas estatales desalientan las políticas industriales estatales, esenciales para fomentar la innovación y la competitividad. Este sesgo, plasmado en los tratados y marcos regulatorios de la UE, deja a Europa mal preparada para competir con países como Estados Unidos y China, que participan activamente en políticas industriales estratégicas.

Cuestiones de gobernanza:

- La compleja gobernanza de la UE, caracterizada por una toma de decisiones fragmentada y burocrática, dificulta aún más su capacidad para responder a las crisis o implementar políticas coherentes. Los intentos de centralizar la inversión y la política industrial suelen resultar ineficientes, lo que socava aún más la capacidad de la UE para actuar como una entidad unificada.

La tecnocracia conduce a malos resultados políticos:

- El marco supranacional de la UE, que prioriza la toma de decisiones tecnocrática sobre la representación democrática, reduce el control democrático nacional, concentrando el poder en instituciones irresponsables como el Banco Central Europeo y la Comisión Europea. Esto ha dado lugar a políticas que priorizan los intereses de las élites y las oligarquías sobre los de la ciudadanía.

- La alineación de la UE con las políticas estadounidenses, en particular respecto a Ucrania y China, ha exacerbado su crisis energética y su declive industrial. Los elevados costes energéticos y las tarifas ineficaces han debilitado aún más la competitividad industrial. Esto ha exacerbado la marginación económica y geopolítica de la UE.

Recomendaciones de políticas:

- Las deficiencias de la UE son inherentes al propio paradigma supranacional. Los intentos de abordar estas deficiencias dentro del marco actual suelen exacerbar los problemas.

- El estudio sugiere ir más allá del actual modelo supranacional y otorgar a los Estados-nación flexibilidad para aplicar políticas económicas e industriales personalizadas, posibilitando la inversión pública estratégica y reduciendo la dependencia de la toma de decisiones centralizada y burocrática.

- También recomienda considerar modelos de cooperación alternativos y flexibles que preserven la soberanía nacional y fomenten al mismo tiempo la colaboración económica y política.

Introducción

Durante las últimas tres décadas o más, una narrativa dominante ha moldeado el discurso europeo: en un mundo cada vez más globalizado e interconectado, las naciones han visto cada vez más limitada su autonomía económica y han perdido la capacidad de determinar de forma independiente su trayectoria económica. Esto se atribuye a su debilidad frente a poderosas fuerzas externas, tanto entidades privadas como las finanzas internacionales y las corporaciones multinacionales, como superpotencias extranjeras, en particular China. Según esta perspectiva, el concepto mismo de soberanía nacional se ha vuelto cada vez más obsoleto en el mundo actual.

La solución, según esta narrativa, era que las naciones europeas mancomunaran su soberanía y la transfirieran a una institución supranacional lo suficientemente grande y poderosa como para hacerse oír en el ámbito internacional: la Unión Europea (UE). El argumento sostenía que solo a este nivel supranacional y continental podrían los estados individuales alcanzar el poder colectivo suficiente para implementar políticas económicas eficaces frente a estas fuerzas globales. En otras palabras, renunciar a ciertos elementos de la soberanía nacional —ya considerados prácticamente disminuidos— permitiría a los países recuperar una forma de soberanía «real» mediante la fuerza colectiva. Esto constituye el núcleo del argumento supranacionalista pro-UE.

Un aspecto central de este argumento es la creencia de que una mayor integración conlleva mayores beneficios. Por lo tanto, se utilizaron formas limitadas de integración para justificar los pasos posteriores del proceso de integración. La creación del Mercado Único, por ejemplo, se justificó con el argumento de que mejoraría el comercio intraeuropeo; esto, a su vez, dio lugar a demandas de una unión monetaria como forma de mejorar el funcionamiento del Mercado Único, además de impulsar el crecimiento económico, el empleo y la estabilidad.

Esta narrativa ha sido una piedra angular de la justificación económica del proyecto de la Unión Europea, sustentando la transferencia sistemática de poderes soberanos de los gobiernos nacionales a las instituciones de la UE en Bruselas y Fráncfort. Si bien existen otras justificaciones para la integración europea, esta lógica económica ha sido particularmente influyente en la configuración del apoyo público y político a la UE.

Su poder de persuasión reside en su fuerte atractivo para el sentido común: la idea de que, en un entorno global desafiante, la acción colectiva proporciona mayor fuerza —económica y política— resulta intuitiva y pragmática. Sin embargo, este argumento contiene una falla fundamental: de ser válido, los países que posteriormente se adhirieron al Mercado Único, y posteriormente a la UE, habrían mostrado un mejor desempeño económico en comparación con su tendencia anterior a la UE; los Estados miembros que adoptaron una integración más profunda —como los que adoptaron el euro— habrían superado sistemáticamente a los que no lo hicieron; y la UE habría rivalizado o superado a economías comparables. Sin embargo, la evidencia empírica muestra que ninguno de estos resultados se ha materializado.

Por el contrario, la integración europea —a lo largo de sus sucesivas fases, incluyendo el Mercado Único, la Unión Europea post-Maastricht y la introducción de la moneda única— ha fracasado en gran medida en mejorar el desempeño económico de los Estados miembros en la mayoría de los indicadores, tanto colectivamente como, para muchos países, individualmente, en relación con sus tendencias previas a la integración. Varios países de la eurozona han experimentado resultados económicos más débiles en comparación con los Estados miembros de la UE que optaron por permanecer fuera de la unión monetaria, mientras que la UE en su conjunto ha tenido un desempeño consistentemente inferior al de Estados Unidos, una entidad económica comparable.

La respuesta habitual desde una perspectiva integracionista es que el problema se debe a que los Estados miembros de la UE no transfieren suficiente autoridad a las instituciones supranacionales de la Unión. Desde esta perspectiva, el problema se plantea sistemáticamente como una falta de integración, siendo la solución invariablemente «más Europa». El ejemplo más reciente es el de Mario Draghi, quien en un

discurso reciente , tras denunciar la caída de Europa en la irrelevancia geopolítica, concluyó que «la Unión Europea tendrá que avanzar hacia nuevas formas de integración», es decir, una mayor centralización política, fiscal, militar y tecnológica. En otras palabras, los problemas de Europa, en su opinión, solo pueden resolverse transfiriendo aún más autoridad a Bruselas y marginando aún más a los gobiernos y parlamentos nacionales.

Sin embargo, este argumento se ve refutado por la evidencia histórica, así como por la lógica básica. Como se argumenta en este estudio, los problemas de la UE no residen en la falta de integración, sino en la propia integración supranacional.

Por ello, el aumento constante del poder y el alcance de las instituciones supranacionales de la UE, como el Banco Central Europeo (BCE) y la Comisión Europea, no ha producido mejores resultados, sino que solo ha tendido a empeorar la situación. El estudio argumenta que, en última instancia, los problemas creados por el deficiente marco institucional de la UE son irresolubles dentro del propio marco de la UE, tanto desde una perspectiva política como económica.

Una crítica tan radical a la Unión Europea puede parecer irrazonable o políticamente inoportuna en un contexto en el que el debate sobre la UE, e incluso sobre la moneda única, parece zanjado definitivamente: a diferencia de hace tan solo unos años, prácticamente ninguna fuerza política importante en Europa cuestiona la viabilidad de la UE o aboga por la salida de los Estados miembros de la eurozona. Esto refleja, en parte, una mayor conciencia de las complejidades y los costes de desmantelar o desvincularse de la Unión, pero también una falta de imaginación política. Como resultado, incluso los llamados partidos "populistas" abogan ahora por reformar estas instituciones desde dentro.

Estos intentos deberían ser bienvenidos, e incluso podrían lograr algunos resultados limitados. Sin embargo, a la luz del extenso daño ya causado por la UE/euro, no solo en términos económicos —que es en gran medida el enfoque de este estudio— sino también en términos (geo)políticos y de representación democrática, no podemos evitar cuestionar el consenso y plantear preguntas difíciles: ¿existe alguna evidencia de que el supranacionalismo sea una respuesta viable a los desafíos globales actuales? ¿Qué perspectivas realistas existen para una reforma fundamental de la UE? Y, de no ser así, ¿qué significa esto para el futuro de Europa?

El estudio se estructura de la siguiente manera:

- El desempeño económico de la UE hasta la fecha

Esta sección analiza los datos empíricos sobre la integración económica de la UE, mostrando un estancamiento o declive del rendimiento económico tras la integración en comparación con la tendencia previa. Se destaca cómo el Mercado Único no logró impulsar el comercio intracomunitario ni el crecimiento del PIB; cómo la eurozona obtuvo un rendimiento inferior al de los países miembros de la UE no pertenecientes al euro y otras economías avanzadas; y cómo se intensificó la divergencia en los resultados económicos entre los Estados miembros, contradiciendo las promesas de convergencia.

- El euro como camisa de fuerza económica y política

Esta sección ofrece una crítica exhaustiva del fracaso de la moneda única, detallando cómo despoja a los Estados miembros de su soberanía monetaria sin mecanismos compensatorios adecuados. Destaca problemas estructurales, como la incapacidad para gestionar las crisis económicas y de deuda soberana, así como las implicaciones políticas del euro, donde el Banco Central Europeo ejerce un poder desproporcionado sobre los gobiernos nacionales.

- El sesgo de la UE contra la política industrial

Esta sección explica cómo las restrictivas normas fiscales y de ayudas estatales de la UE inhiben la política industrial. Compara esto con el éxito de las estrategias industriales estatales en otras economías como Estados Unidos y China, y destaca cómo la postura antiintervencionista de la UE obstaculiza la competitividad y la innovación.

- Más allá de las causas estructurales: el autosabotaje de la UE

Esta sección explora cómo las políticas deficientes agravan los desafíos estructurales de la UE. Por ejemplo, la respuesta de la UE a la guerra entre Rusia y Ucrania, incluida la desvinculación de la energía rusa, exacerbó el declive industrial. Mientras tanto, la alineación con las estrategias lideradas por EE. UU. contra China podría debilitar aún más la competitividad de la UE.

El estudio concluye que el bajo rendimiento económico y los desafíos políticos de la UE se deben a su modelo supranacional defectuoso, más que a una falta de integración. Contrasta el marco rígido de la UE con acuerdos multipolares más flexibles como los BRICS y la ASEAN, abogando por un enfoque descentralizado y flexible para la cooperación intraeuropea.

- El desempeño económico de la UE hasta la fecha

La evidencia empírica sobre el proceso de integración económica de la UE, que comenzó con la introducción del Mercado Único en 1992, presenta un panorama desalentador. Si comparamos el PIB per cápita de los países que se adhirieron a la UE, antes y después de la introducción del Mercado Único, observamos que este no solo no mejoró las economías de la UE en relación con Estados Unidos, sino que, de hecho, parece haber empeorado su situación.

Fuente: elaboración del autor

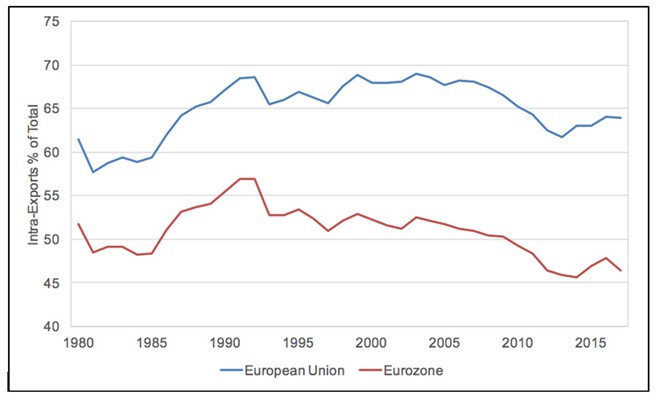

Aún más interesante es que los datos muestran que la creación del Mercado Único ni siquiera impulsó el comercio dentro de la UE, lo cual resulta especialmente sorprendente dado que este era el principal objetivo declarado del Mercado Único. En cambio, la proporción del comercio total de los países de la UE con otros miembros, que había aumentado de forma constante durante la década de 1980, comenzó a estancarse tras la introducción del Mercado Único.

Fuente: elaboración del autor

Según la narrativa integracionista, las cosas deberían haber mejorado significativamente después del lanzamiento del euro en 2000. En cambio, a pesar de las predicciones de que una moneda común impulsaría sustancialmente el comercio entre los estados miembros, al eliminar la incertidumbre del tipo de cambio y reducir los costos de las transacciones transfronterizas, el comercio dentro de la zona del euro, como porcentaje del comercio total, en realidad ha estado disminuyendo constantemente desde entonces.

Este declive se aceleró tras la crisis financiera mundial de 2008, lo que sugiere que el marco institucional de la UE es particularmente inadecuado para afrontar grandes crisis económicas. Como señaló un

estudio del Fondo Monetario Internacional (FMI) : «Contrariamente a lo esperado, hay poca evidencia de que [el euro] haya estimulado el comercio. […] Como porcentaje del comercio total, el comercio intrazona aumentó de alrededor del 40 % en 1960 a alrededor del 55 % en el momento del Tratado de Maastricht en 1992, pero retrocedió al 40 % en 2013».

Esto ha llevado a

varios estudios a concluir que la influencia del euro en el comercio entre los países miembros ha sido nula o negativa. Este resultado cuestiona fundamentalmente la lógica económica que sustentaba estos esfuerzos de integración.

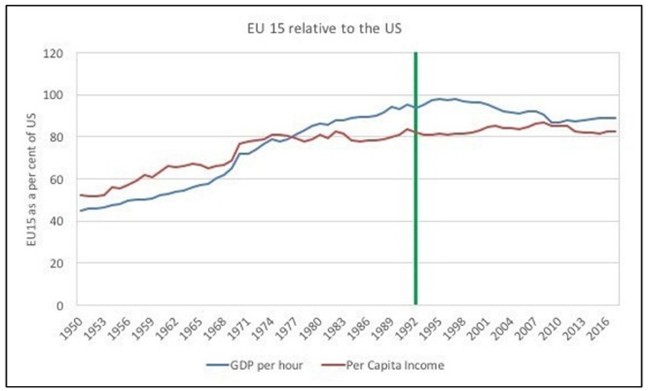

La divergencia entre las expectativas económicas y la realidad se hace especialmente evidente al examinar el desempeño del PIB. La promesa del Tratado de Maastricht de 1992 era que, al renunciar a la autonomía monetaria, los países de la eurozona obtendrían mayor estabilidad económica y un mayor crecimiento, ya que la eliminación de la incertidumbre cambiaria y los menores costos de endeudamiento y transacción, así como una mayor disciplina fiscal, generarían mayores flujos de comercio, mano de obra y capital. Sin embargo, desde la introducción del euro, la eurozona ha experimentado un marcado deterioro de su posición económica en relación con otras economías avanzadas. El crecimiento del PIB real en la eurozona, según datos del Banco Mundial, ha sido de tan solo el 23 %, en comparación con el 50 % de Estados Unidos, lo que ha resultado en una reducción significativa de la participación de la eurozona en el PIB en relación con el estadounidense, del 73 % al 60 %.

Esta brecha de rendimiento se ha ampliado notablemente durante períodos de tensión económica. La recuperación posterior a la crisis financiera en la eurozona fue notablemente más lenta que en EE. UU., y este patrón se repitió durante la pandemia de COVID-19. Si bien EE. UU. demostró una resiliencia y adaptabilidad notables, implementando rápidas respuestas fiscales y monetarias, la recuperación de la UE, en ambas ocasiones, se vio obstaculizada por rigideces institucionales y limitaciones políticas inherentes a su estructura.

Se podría argumentar que la situación habría sido aún peor sin el euro. Si bien esto es posible, esta afirmación resulta difícil de defender si se considera que países europeos fuera de la eurozona, como Polonia y Suecia, o incluso países no pertenecientes a la UE como Noruega, sortearon ambas crisis con mucho más éxito que muchos miembros de la eurozona. De hecho, como analizaremos, existen pruebas sustanciales que sugieren que el pobre desempeño de la UE no se debió a pesar del euro, sino a causa de él .

El rendimiento económico de la UE en comparación con Estados Unidos ha empeorado drásticamente desde el estallido de la guerra en Ucrania. El crecimiento económico en la UE ha sido más lento debido a la crisis energética (en gran medida autoimpuesta, como veremos), la alta inflación y el debilitamiento de la competitividad industrial. Algunas economías de la UE se han enfrentado a condiciones casi recesivas, con países como Alemania experimentando una desaceleración significativa, o incluso una desindustrialización total, debido a su dependencia de sectores manufactureros con un alto consumo energético.

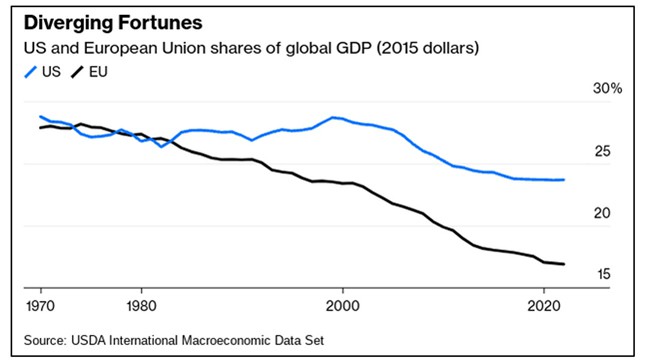

Las implicaciones de esta divergencia van más allá del desempeño económico relativo. La participación de la UE en el PIB mundial se ha contraído del 27 % al 16 % en los últimos treinta años, mientras que la de EE. UU. se ha mantenido estable en torno al 25 %, lo que refleja no solo un desempeño inferior al de EE. UU., sino también una pérdida más amplia de influencia económica en la economía mundial. Como

señaló el columnista de Bloomberg Adrian Wooldridge : «La participación de Estados Unidos en la producción mundial aún se sitúa cerca de la de 1980. Europa, y no EE. UU., está pagando el auge de Asia en términos de una participación decreciente en el PIB mundial».

Este declive plantea preguntas fundamentales sobre la eficacia del modelo de gobernanza económica de la UE y su capacidad para mantener la competitividad europea en un orden mundial cada vez más multipolar.

El impacto del euro en la convergencia económica entre los Estados miembros revela otro fracaso significativo de la unión monetaria. Sus defensores argumentaban que una moneda única conduciría naturalmente a la armonización económica y a una mayor convergencia en el rendimiento económico y el nivel de vida. Sin embargo, la realidad ha demostrado ser muy distinta. La divergencia en los niveles de prosperidad entre los Estados miembros se ha acentuado desde la introducción del euro, con países como Alemania e Italia experimentando trayectorias económicas marcadamente diferentes.

Esta divergencia se manifiesta en varias métricas clave. Si bien ha habido cierta convergencia nominal en áreas como las tasas de inflación y los tipos de interés —interrumpida abruptamente con el estallido de la crisis del euro en 2011—, los indicadores económicos reales muestran una situación diferente. Las diferencias del PIB real per cápita entre los Estados miembros se han ampliado en lugar de contraerse. Como señala el estudio del FMI antes mencionado:

La crisis de la eurozona ha puesto a prueba su estabilidad y ha puesto de manifiesto tendencias de divergencia económica. Además, los efectos positivos de la unión económica sobre el comercio, la movilidad laboral y la productividad han sido menores de lo previsto, mientras que los flujos transfronterizos de capital se materializaron, pero sirvieron como una fuerza desestabilizadora.

Un

estudio de 2017 del Centro de Política Europea de Friburgo intentó cuantificar los beneficios (y las pérdidas) para cada nación. Concluyó que, de los países de la eurozona examinados, solo Alemania y los Países Bajos se beneficiaron del euro. Alemania es, con diferencia, el país que más se benefició: casi 1,9 billones de euros entre 1999 y 2017. Esto equivale a unos 23.000 euros por habitante.

En todos los demás países analizados, el euro provocó una caída de la prosperidad durante este período, especialmente en Francia e Italia. En Italia, la introducción del euro provocó una pérdida de prosperidad de aproximadamente 74.000 euros per cápita, o 4,3 billones de euros para la economía en su conjunto, entre 1999 y 2017. En Francia, la pérdida durante el mismo período ascendió a casi 56.000 y 3,6 billones de euros, respectivamente.

Sin embargo, el euro no solo no logró promover la convergencia económica; de hecho, frenó la convergencia de ingresos observada en las décadas previas al Tratado de Maastricht. En el período previo a Maastricht, hubo una convergencia de ingresos constante en los futuros países de la zona euro. Sin embargo, contrariamente a lo esperado, la convergencia de ingresos entre los países de la eurozona en realidad se ralentizó después de Maastricht y posteriormente se detuvo. La divergencia bajo la moneda única también se observó en otras áreas, como la productividad y las tasas de desempleo. En otras palabras, el euro promovió la divergencia generalizada. Más recientemente, esta tendencia de divergencia ha persistido, aunque con roles invertidos: en 2024, economías periféricas como España, Portugal e incluso Grecia experimentaron niveles modestos de crecimiento, mientras que las economías más grandes de la UE, Alemania y Francia, permanecieron estancadas.

La misma dinámica se observa entre los países que se incorporaron recientemente al euro: los países que se incorporaron a la eurozona en 2007 o después experimentaron una convergencia continua en el período previo a su adhesión, y las diferencias de ingresos entre los antiguos y los nuevos miembros de la eurozona se redujeron sustancialmente antes de la adhesión de estos últimos a la UE y a la eurozona. Sin embargo, la convergencia para estos países también se ha ralentizado desde la crisis financiera. Mientras tanto, los países que no se incorporaron a la eurozona y que aparentemente no tienen planes a corto plazo para hacerlo —como la República Checa, Hungría y Polonia— han convergido de forma constante hacia niveles de vida similares a los de las economías europeas de mayores ingresos.

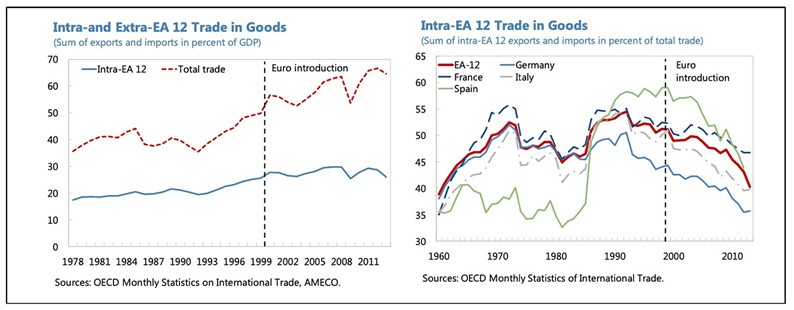

La afirmación de que el euro promovería el desarrollo de cadenas de valor añadido en todo el Mercado Único tampoco se ha materializado. Cabe destacar que las cadenas de valor añadido más extensas de Alemania se desarrollaron con países no pertenecientes a la zona euro, que experimentaron el crecimiento más rápido en el comercio con Alemania. Un

informe del BCE de 2014 sobre la participación en la cadena de valor global entre países de la OCDE (Organización para la Cooperación y el Desarrollo Económicos) y no pertenecientes a la OCDE refuerza estos hallazgos. Entre los veinte principales países de la OCDE en participación en la cadena de valor global, nueve estaban fuera de la eurozona y/o la UE, y no eran miembros de otras uniones monetarias o comerciales. Igualmente notable es la observación de que la tasa de participación de los países no pertenecientes a la OCDE, muchos clasificados como "en desarrollo", fue solo marginalmente inferior a la de las naciones más industrializadas.

Finalmente, ¿logró el euro convertirse en una alternativa creíble al dólar como moneda de reserva internacional? La evidencia sugiere que no. Contrariamente a las expectativas sobre el poder monetario y la importancia de la moneda, su participación en el uso global sigue siendo aproximadamente equivalente al uso combinado de las monedas nacionales que reemplazó antes de 1999. En otras palabras, no se ha producido ninguna transformación significativa. Según

el BCE, el euro representaba solo el 20,5 % de las reservas oficiales mundiales de divisas en 2022, en comparación con el 58,4 % en dólares estadounidenses. Esta limitación refleja tanto la naturaleza fragmentada de los mercados financieros de la eurozona como el estancamiento general de la economía europea.

En resumen, si evaluamos el euro en relación con sus principales objetivos declarados —impulsar el comercio intracomunitario, promover el crecimiento económico y el empleo, reducir las divergencias entre los Estados miembros, fomentar las cadenas de valor añadido y consolidarse como un competidor creíble del dólar como moneda de reserva internacional—, es evidente que ninguno de estos objetivos se ha alcanzado. Por el contrario, la integración comercial no ha cumplido las expectativas, el crecimiento económico se ha estancado y, en lugar de fomentar la convergencia, el euro ha exacerbado la divergencia económica entre los Estados miembros, creando una dinámica de ganadores y perdedores en lugar de ofrecer beneficios equitativos. En resumen, el euro ha sido un fracaso rotundo.

Esto solo puede llevar a una conclusión: en la medida en que el euro forma parte integral del proyecto de la UE que abarca a la mayoría de los Estados miembros, su fracaso refleja un fracaso más amplio de la propia UE. De hecho, el euro es un factor significativo —aunque no exclusivo, como se analizará— que explica el decepcionante desempeño económico de la UE. Esto es especialmente cierto si consideramos cómo el estancamiento del crecimiento del PIB y la productividad en toda la UE ha provocado una falta generalizada de dinamismo y competitividad de la economía europea.

En su

informe publicado el año pasado, Mario Draghi presentó un panorama desalentador del estado de la economía europea. Según el informe, la UE presenta un rendimiento inferior al de otras grandes economías en varias áreas clave, en particular el de Estados Unidos y China. El informe enfatiza que la UE se enfrenta a una persistente "brecha de innovación" debido a una "estructura industrial estática con pocas empresas emergentes que revolucionen las industrias existentes o desarrollen nuevos motores de crecimiento", lo que limita la inversión en nuevos sectores tecnológicos en comparación con Estados Unidos, que ha impulsado sectores dinámicos como la IA y la computación en la nube. En términos más generales, el estudio señala que la UE se encuentra atrapada en un ciclo de "bajo dinamismo industrial, baja innovación, baja inversión y bajo crecimiento de la productividad".

El informe Draghi identifica varias causas de la falta estructural de competitividad de la UE, siendo una de las principales el déficit crónico de inversión productiva, tanto pública como privada, que ha creado una brecha persistente de inversión entre la UE y Estados Unidos, agravando el crecimiento económico más lento de la UE. La UE se queda especialmente atrás en el gasto en innovación e investigación y desarrollo (I+D), lo que limita su competitividad en los sectores de alta tecnología. El gasto en I+D de la UE es inferior al de Estados Unidos y Japón, y pocos Estados miembros alcanzan el objetivo del 3 % del PIB de la UE para la inversión en I+D. Sin embargo, el informe Draghi no explica adecuadamente por qué la UE no ha invertido en la economía. La razón es obvia: hacerlo habría significado admitir que la principal causa de la subinversión estructural de la UE es… la propia UE, y especialmente la moneda única.

- El euro como camisa de fuerza económica y política

La naturaleza disfuncional del euro ha sido ampliamente analizada. Sin embargo, es fundamental revisar algunos de los argumentos clave, especialmente dado que la persistencia de la moneda única es ampliamente aceptada, incluso por los populistas europeos, como una realidad inevitable, a pesar de su persistente papel como impedimento significativo para el crecimiento económico. En resumen, el euro sigue siendo un tema que debemos abordar, por muy incómodo que sea el debate.

En circunstancias normales, un Estado dispone de varias herramientas de política económica, como la política monetaria, la política cambiaria y la política fiscal. Sin embargo, con la introducción del euro, la gestión de las dos primeras se centralizó a nivel europeo, mientras que la tercera se vio limitada por estrictos criterios de austeridad. Como resultado, los países que se adhirieron a la moneda única perdieron de golpe un grado sustancial de soberanía económica.

Esta pérdida es particularmente significativa dado que la política fiscal —que abarca la estrategia industrial, las medidas de empleo y las iniciativas de bienestar— está intrínsecamente ligada al control de la política monetaria y cambiaria. Sin la capacidad de emitir su propia moneda, un país pierde un mecanismo crucial para gestionar eficazmente la política económica, tanto para abordar los desafíos de la demanda, como garantizar el bienestar social y el empleo, como los de la oferta, como sostener la industria y la producción.

El problema central es que esta cesión de soberanía solo se vio mínimamente compensada por mecanismos compensatorios a nivel europeo. El euro funciona como una moneda sin Estado, y la ausencia de instrumentos para ajustar las economías nacionales no se compensó adecuadamente con transferencias fiscales intraeuropeas robustas ni con el establecimiento de un presupuesto federal europeo suficientemente amplio. El presupuesto de la UE, que asciende a tan solo el 1 % del PIB de la UE —en comparación con un presupuesto federal de más del 20 % en Estados Unidos—, se distribuye entre una amplia gama de programas de gasto, lo que limita la capacidad para financiar proyectos a gran escala o nuevas prioridades estratégicas. En resumen, la moneda única limitó gravemente la capacidad de inversión individual de los Estados miembros sin ofrecer alternativas efectivas. Esta limitación estructural es una razón clave por la que la inversión del sector público en la UE se ha quedado constantemente rezagada con respecto a la de Estados Unidos y otras economías avanzadas.

El euro se construyó en directa contradicción con los principios económicos establecidos sobre cómo diseñar una unión monetaria. Sus deficiencias arquitectónicas se hicieron patentes durante la crisis financiera de 2007-2008. Normalmente, los países responden a las perturbaciones económicas externas permitiendo que sus tipos de cambio se deprecien, lo que ayuda a absorber el impacto. Además, al acortar la duración de las dificultades económicas tras una perturbación, los ajustes cambiarios pueden ayudar a prevenir recesiones prolongadas que, como

han destacado las investigaciones , pueden erosionar el potencial de crecimiento a largo plazo. Sin embargo, esta opción no estaba disponible para los países de la eurozona.

Además, cuando estalló la crisis financiera, los Estados miembros se encontraron vulnerables al carecer de la capacidad de emitir moneda para adquirir sus propios bonos y, por lo tanto, controlar los tipos de interés. Además, la renuencia del BCE a actuar como prestamista de última instancia los dejó indefensos ante los especuladores del mercado, o "vigilantes de los bonos", lo que provocó un aumento vertiginoso de los rendimientos de los bonos (tipos de interés) en varios países, especialmente en los de la llamada periferia: Portugal, Irlanda, Italia, Grecia y España, a menudo denominados despectivamente como los "PIIGS". Esta situación desencadenó la crisis de la deuda soberana europea, también conocida como la crisis del euro.

Durante casi tres años —desde finales de 2009 hasta mediados de 2012—, el BCE se abstuvo de intervenir significativamente para apoyar los mercados de bonos gubernamentales de la eurozona. Como resultado, los Estados miembros quedaron a merced de la especulación financiera y se vieron obligados a implementar severas medidas de austeridad para hacer frente al aumento de los pagos de intereses. En algunos casos, como en Irlanda, Portugal, Grecia y España, estos países se vieron obligados a solicitar asistencia financiera a la llamada "troika" —un organismo tripartito compuesto por representantes de la Comisión Europea, el BCE y el Fondo Monetario Internacional— a cambio de condiciones de austeridad aún más estrictas. Estos países se encontraron, en la práctica, bajo una forma de "administración controlada".

Esto fue presentado en los principales medios de comunicación y por los responsables políticos como una consecuencia "natural" del hecho de que los países en cuestión habían acumulado niveles excesivos de deuda, lo que les había hecho perder la confianza de los inversores. De hecho, no tenía nada de natural. Como veremos, en la medida en que los países de la eurozona estaban (y siguen estando) sujetos a la "disciplina de mercado" de los vigilantes de los bonos —y al riesgo de impago o insolvencia nacional— esto fue (y sigue siendo) una consecuencia única de la arquitectura defectuosa de la eurozona, lo que exacerbó aún más las acciones de las instituciones de la UE.