▪️Los inversores están preocupados. El crecimiento del índice MSCI más importante para ellos en América fue del 16,3% en 2025, mientras que para el resto del mundo, sin contar EE. UU., fue del 29,2%. Pero no solo eso es un problema, —

afirma Bloomberg

▪️Según estimaciones anteriores de la OCDE, en 2025 la economía de EE. UU. debía crecer un 2,4%, superando a otras economías desarrolladas con su 1,9%. Ahora la OCDE es menos optimista: el crecimiento de la economía de EE. UU. no superará el 2% este año, y el próximo se desacelerará al 1,7%

▪️«En otras palabras, la superioridad económica de América ha desaparecido. Ya sea aranceles, política exterior, salud, inmigración, seguridad nacional, energía, educación o cualquier cuestión que afecte tanto a las empresas como a los hogares, la administración de Trump ha sembrado el caos», — afirmó Bloomberg

▪️Lo que es peor, es que los bancos centrales del mundo están diversificando sus inversiones, renunciando a los bonos de deuda del gobierno de EE. UU. Las inversiones en bonos del Tesoro de EE. UU. se redujeron en 25.000 millones de dólares en octubre

▪️Y lo más importante. La moneda nacional es el mejor indicador. El índice del dólar cayó un 8%, lo que supone el peor dato desde 2017, — subraya Bloomberg

El Financial Times británico compara la economía de EE. UU. con un castillo de naipes a punto de derrumbarse.

Gradualmente, ¿luego de repente?

La economía número 1 de América es un espejismo del PIB

La imagen puede parecer reconfortante. América aparentemente avanza en el escenario mundial mientras la economía de EE. UU. aparece como la número 1, impulsada por un dólar fuerte y un PIB nominal elevado, pero esta posición número uno es una ilusión contable basada en los servicios más caros del mundo y un privilegio financiero que se está erosionando activamente. Cuando se mide una economía por lo que realmente produce, construye y potencia, los cimientos del poder a largo plazo, América ya ha sido eclipsada.

No se trata del ascenso de un competidor. Se trata del vaciamiento del motor económico estadounidense.

Durante décadas, EE. UU. ha financiado un estilo de vida basado en el consumo a través de dos trucos insostenibles: el "privilegio exorbitante" del dólar como moneda de reserva global, y la deuda históricamente barata. El primero permitió a América importar mucho más de lo que exporta, viviendo mucho más allá de sus medios productivos. El segundo alimentó una economía especulativa de ingeniería financiera y recompras de acciones en lugar de inversión tangible.

Ambos apoyos se están resquebrajando ahora.

La posición privilegiada del dólar no se está perdiendo en una explosión, sino en un goteo silencioso e implacable de acuerdos comerciales bilaterales y swaps de divisas que eluden el sistema SWIFT. A medida que este privilegio se desvanecía, también lo hacía la capacidad de América para consumir la producción mundial a crédito. El nivel de vida financiado por la demanda global de dólares se contraerá.

Ahora está llegando la factura de la era del dinero gratis. Trillones en deuda corporativa, comercial y gubernamental emitida a tasas casi nulas ahora deben refinanciarse a costos significativamente más altos. Esto no es un riesgo; es una certeza matemática. El capital que debería fluir hacia nuevas fábricas, infraestructura e I+D en su lugar se absorberá en el servicio de deudas antiguas. Es un lastre enorme e innegociable para el crecimiento futuro.

Las operaciones frenéticas de la Reserva Federal, como el reciente acuerdo de recompra a un día que se disparó más del 2,300%*, son solo el ajuste tecnocrático de esta decadencia. Están gestionando los síntomas de un sistema cuya estructura fundamental ha cambiado. (Y tal vez ocultan un rescate secreto de una institución financiera demasiado grande para quebrar.)

La transición de líder económico global indiscutible a líder multipolar, y luego a potencia secundaria, no será un asunto suave y gestionado. Será un proceso prolongado y doloroso de declive relativo, probablemente caracterizado por:

- Ingresos reales estancados o en declive: El poder adquisitivo de los salarios estadounidenses caerá. Esta ya es la realidad para los estadounidenses de bajos ingresos y muchos de clase media.

- Presión inflacionaria persistente: Los esfuerzos para estimular la economía o gestionar la deuda conducirán a una espiral estanflacionaria.

- Fractura política y social profunda: Un sistema político construido sobre la promesa de crecimiento perpetuo no tendrá buenas respuestas, lo que conducirá a la volatilidad, la búsqueda de chivos expiatorios y un contrato social roto. Por ahora, el conflicto político se enmarca en torno a rojo/azul, pero más pronto que tarde esto se convertirá en dentro/fuera, es decir, aquellos que aún se benefician de un sistema decadente frente a todos los demás.

El descenso comenzó ya en 1971, pero lo peor aún está por venir. Sigue siendo una cuestión abierta si el declive se acelerará hacia el colapso o si simplemente será un proceso profundamente incómodo, largo y sombrío de convertirse lentamente en una nación obsoleta.

A corto plazo podemos esperar que América se involucre en fuegos artificiales geopolíticos para volver al pasado dorado de los años 50 y 60 con la esperanza de que las "victorias" extranjeras (como recientemente en Irán y actualmente en Venezuela) de alguna manera reviertan la putrefacción terminal del sistema económico estadounidense. Como mínimo, estas aventuras proporcionan una oportunidad para un poco de pecho palpitante y una distracción de espectro completo por un poco más de tiempo.

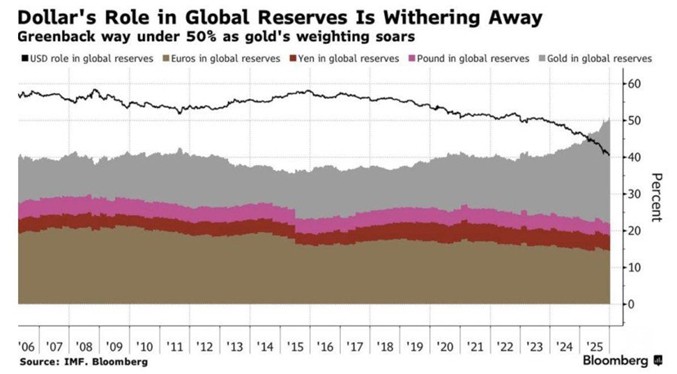

El oro ha superado al dólar como el principal activo de reserva de los bancos centrales del mundo.

Esto se ha debido al aumento prolongado y sistemático de los precios del oro debido a la creciente inestabilidad militar y política.

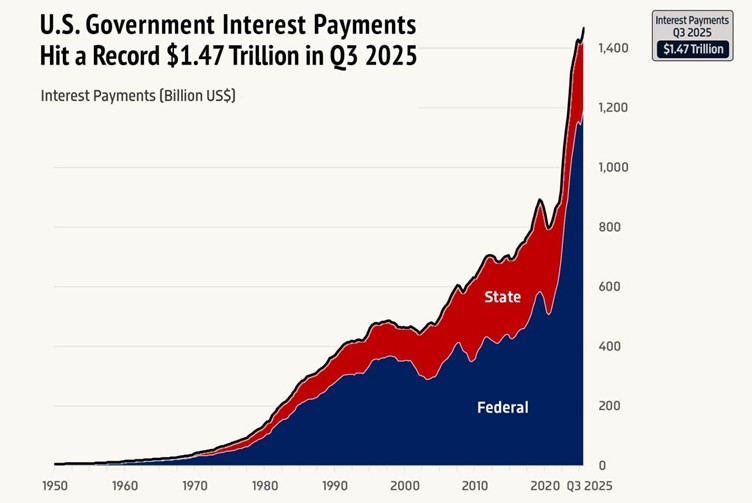

$1,47 billones — máximo histórico de pagos de intereses de la deuda pública de EE. UU., — Econovis

▪️Al final del tercer trimestre de 2025, los pagos de intereses del gobierno por la deuda pública de EE. UU. alcanzaron un récord de 1,47 billones de dólares, de los cuales 1,20 billones correspondieron al nivel federal, — afirma la empresa de análisis Econovis

▪️3,2% — aumento del volumen de pagos de intereses en comparación con el tercer trimestre de 2024

58% — aumento del número de empleos reducidos en EE. UU., — TKL

▪️1 206 374 empleos se redujeron en EE. UU. al final de 2025. Esto es un 58% más que en 2024, — afirma la empresa de análisis The Kobeissi Letter (TKL)

▪️Este es el mayor indicador desde el período de la pandemia y el segundo más grande — desde 2009

▪️La razón principal de los despidos fue el déficit presupuestario, seguido de condiciones desfavorables del mercado y económicas, — subraya TKL

Según Moody's, EE. UU. está cerca de una caída económica devastadora: en 22 estados estadounidenses se observa una recesión sostenida y una reducción de empleos

¿Comienza la apocalipsis del dólar?

Los inversores comienzan a deshacerse de activos estadounidenses en medio de una investigación sobre Powell de la Fed

Todo se descontroló en las operaciones del lunes por la mañana después del anuncio del presidente de la Reserva Federal, Jay Powell, de que el banco había recibido citaciones del gran jurado y amenazas de acusación penal por parte del Departamento de Justicia.

"La amenaza de cargos criminales es una consecuencia de que la Reserva Federal fije las tasas de interés en función de nuestra mejor evaluación de lo que servirá al público, en lugar de seguir las preferencias del presidente", dijo Powell, descartando el contrato de renovación de la sede de la Fed de 2,5 mil millones de dólares utilizado como pretexto para la investigación.

Los mercados reaccionaron con rapidez.

➡️ el Dow Jones perdió casi 290 puntos (0,7%) a primera hora del lunes

➡️ el S&P 500 cayó un 0,6%

➡️ el Nasdaq bajó un 0,3%

➡️ el oro y la plata, que ya estaban en máximos récord en 2025, subieron un 2,2% y un 5,1%, respectivamente

➡️ el índice del dólar cayó un -0,32% frente a una cesta de monedas internacionales

➡️ los bonos del Tesoro a 10 y 30 años subieron dos y tres puntos básicos, respectivamente, lo que indica que los operadores creen que mantener la deuda estadounidense se ha vuelto más riesgoso

➡️ Fortune caracterizó la reacción del mercado como "modo de vender América"

➡️ El analista de Invesco, David Chao, dijo a Bloomberg que la citación "es otro ejemplo de cómo los activos estadounidenses se están volviendo menos atractivos" y que "no solo EE. UU. se está atrincherando detrás de sus fronteras de Fortress America, sino que el país también se está volviendo más depredador"

➡️ La ex presidenta de la Fed, Janet Yellen, advirtió que la investigación de Powell sería "extremadamente escalofriante" para los mercados. "Tienes un presidente que dice que la Fed debería reducir las tasas para reducir los pagos de intereses de la deuda federal", dijo Yellen. Eso es "el camino hacia una república bananera"

➡️ La administración no tiene dudas sobre las preocupaciones de servir la creciente carga de la deuda. Un nuevo informe de la Oficina de Presupuesto del Congreso (CBO) dice que el gobierno pagó 276 mil millones de dólares en intereses de la deuda en los últimos tres meses de 2025, 31 mil millones de dólares más que en el mismo período de 2024. EEUU. ahora está agregando 1 billón de dólares a su deuda nacional de 38,5 billones de dólares cada 100 días, un desastre a punto de ocurrir.

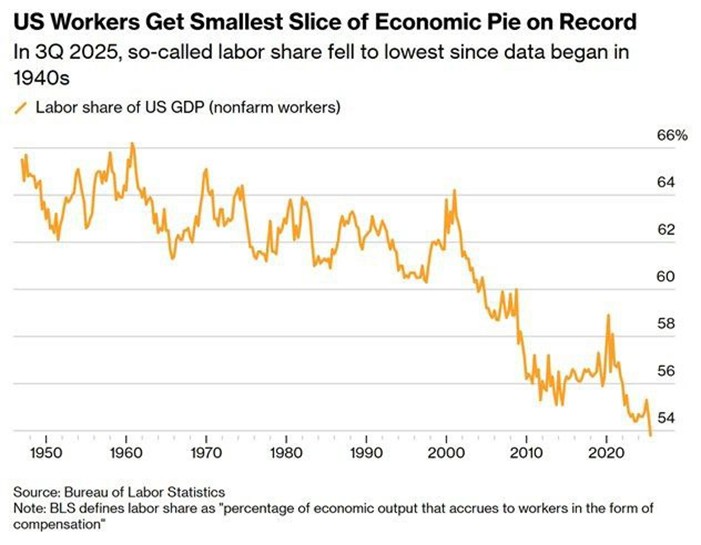

La participación del trabajo en la economía de EE. UU. ha caído a un mínimo histórico, según Bloomberg.

▪️ 53,8 % — la participación del trabajo en el PIB de EE. UU. en el tercer trimestre de 2025, cayendo al nivel más bajo registrado en los datos desde 1947, informa Bloomberg. Esta cifra representa la porción del "pastel" económico que los trabajadores reciben en forma de salarios y sueldos.

▪️ La participación del trabajo mide el porcentaje de la producción económica que va a los trabajadores como compensación en lugar de ganancias u otros ingresos no laborales.

Esta tendencia sugiere que, a pesar del crecimiento económico, los trabajadores están recibiendo una proporción menor de la producción total en comparación con décadas anteriores.

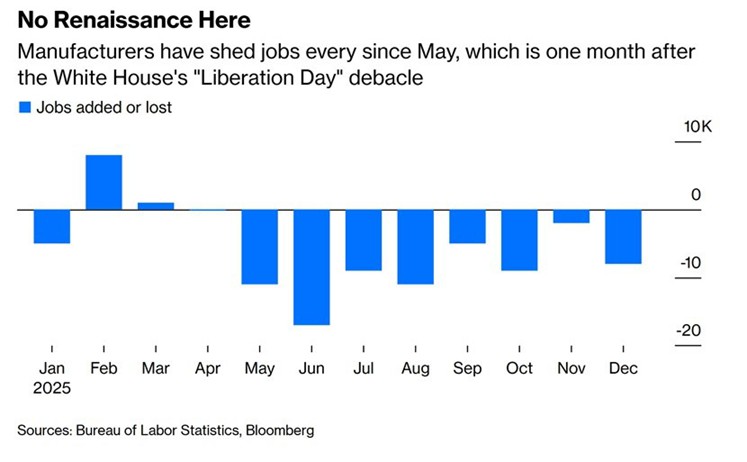

Los aranceles de Trump no han llevado a un renacimiento de la industria estadounidense, — Bloomberg

▪️El año 2025 para la industria manufacturera de EE. UU. terminó en una nota negativa: los fabricantes recortaron 63.000 puestos de trabajo, el índice de producción cayó durante 10 meses consecutivos, el número de nuevos pedidos disminuyó, y los costos aumentaron, — afirma Bloomberg

▪️El sector manufacturero de EE. UU. en el mejor de los casos está experimentando una estancación. Está lejos de la recuperación que prometió el Presidente Donald Trump al imponer aranceles a gran escala

▪️El 91% de los fabricantes utilizan materiales importados para producir bienes en América. Y ellos también se vieron afectados por los aranceles de Trump

▪️Los aranceles han aumentado los costos de las materias primas y los componentes, al menos un 16% de los cuales no se pueden encontrar en EE. UU. y tienen que importarse. Como resultado, los fabricantes estadounidenses pierden competitividad frente a los competidores extranjeros

▪️Otro problema ha sido una interrupción en las cadenas de suministro, en cuya formación se invirtieron años. Su reorganización requerirá aún más tiempo, y estará acompañada de mayores costos, si es que, por supuesto, no se desmoronan por completo, — subraya Bloomberg

La política impredecible de Trump conducirá a una salida de capitales de EE. UU. durante muchos años, según Pimco

▪️La compañía Pimco — un gigante en el sector de bonos con un capital de 2,2 billones de dólares — diversifica sus activos y renuncia a invertir en activos estadounidenses para hacer frente a la política cambiante del presidente de EE. UU., — afirma el periódico británico Financial Times

▪️«Es importante entender que esta administración es bastante impredecible. ¿Qué hacemos al respecto? Diversificamos... Creemos que estamos en un período de varios años de diversificación, de alejamiento de los activos en EE. UU.», — declaró el representante de Pimco, Dan Ivashin

▪️Además, los inversores de Wall Street están preocupados por el enjuiciamiento del Banco de la Reserva Federal por parte de la Casa Blanca, cuya independencia se encuentra en peligro. Esto también reduce la atractividad de los activos estadounidenses, — subraya el Financial Times

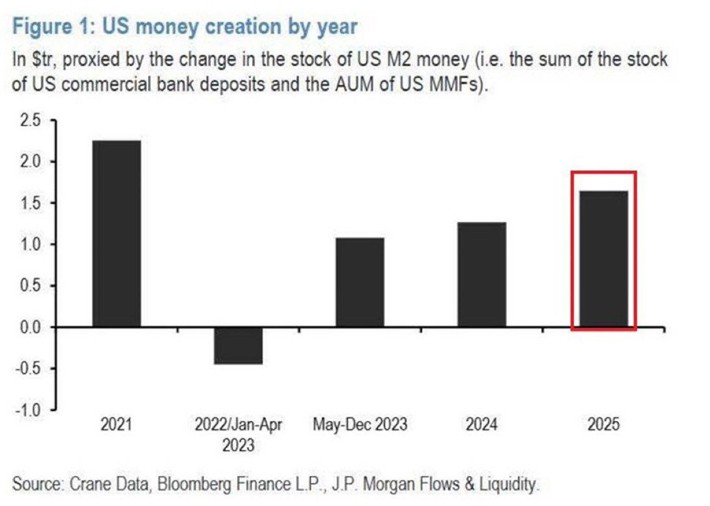

- Estados Unidos está imprimiendo dinero de la nada: el ritmo establecido es el segundo más agresivo de la historia. La oferta monetaria (M2) aumentó en aproximadamente 1,7 billones de dólares el año pasado, alcanzando un récord de 27 billones de dólares. Este es el crecimiento más rápido desde el inicio de la pandemia de COVID.

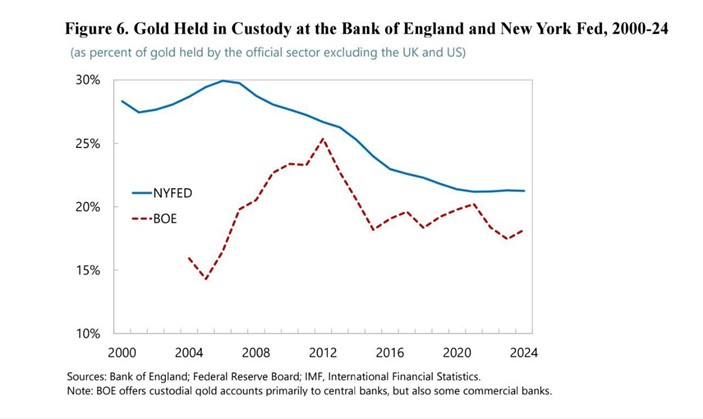

- Las sanciones han dado un impulso a la fuga de oro de EE. UU. y el Reino Unido. Para los bancos centrales globales, colocar parte de sus reservas de oro en las bóvedas del Banco de la Reserva Federal de Nueva York o el Banco de Inglaterra ha sido considerado un estándar durante mucho tiempo. Ahora, ha comenzado un programa de repatriación silenciosa de oro.

China continúa deshaciéndose de manera consistente de la deuda pública estadounidense, con una caída anual del 9,4% a finales de octubre del año pasado.

Por lo tanto, China cedió a Gran Bretaña el "segundo lugar" en el ranking de tenedores de valores estadounidenses, descendiendo a la tercera posición:

- Japón: alrededor de 1,2 billones de dólares

- Reino Unido: alrededor de 880-888 mil millones de dólares

- China: alrededor de 680-690 mil millones de dólares

- Bélgica: cifras cercanas a 460-470 mil millones

- Canadá: cifras cercanas a 410-470 mil millones

Yu Yongding, miembro de la Academia China de Ciencias Sociales que anteriormente formó parte del Comité de Política Monetaria del Banco Popular de China, advirtió recientemente sobre el aumento de los riesgos asociados a los activos en dólares. Señaló que la balanza de pagos de Estados Unidos depende del dominio del dólar respaldado por el poder militar estadounidense y la fortaleza del mercado bursátil impulsada por la innovación tecnológica, pero el ascenso de China podría debilitar ambos factores.

China ha estado aumentando sus reservas de oro en lugar de los bonos del Tesoro estadounidense. Las reservas de oro de China han aumentado durante 13 meses consecutivos.

EEUU. presiona a Taiwán para mover su industria de chips a suelo estadounidense

Bajo el discurso de “seguridad” y “resiliencia”, EE. UU. cerró un acuerdo para trasladar 40% de la cadena de semiconductores de Taiwán a su territorio.

🔹 Aranceles a importaciones taiwanesas bajan de 20% a 15%

🔹 Sectores clave exentos: farmacéutico y aeroespacial

🔹 Taiwán invertirá USD 250 mil millones en chips, IA y energía en EE. UU.

🔹 Otros USD 250 mil millones en garantías crediticias

🔹 TSMC podrá importar equipos libres de aranceles durante la construcción

🔹 Amenaza directa: aranceles de hasta 100% si no producen en EE. UU.

TSMC ya invirtió USD 40 mil millones en Arizona (Apple y Nvidia), con planes de expansión.

Para muchos, es una jugada agresiva bajo el paraguas de la “seguridad nacional”, con riesgo de escalar tensiones con China.

- Los países BRICS están reduciendo sus tenencias de valores del Tesoro de EE.UU. — el cambio ya es visible en los datos

China: –9,4 %

India: –21 %

Brasil: –26,7 %

China suspende el uso de equipos de chips extranjeros y establece que la mitad deben ser de fabricación nacional

Las empresas que buscan la aprobación estatal deben mostrar planes de adquisición que demuestren que están utilizando al menos un 50% de equipos fabricados a nivel nacional para líneas de producción nuevas o ampliadas, dijeron fuentes a Reuters. La regla aún no se ha publicado oficialmente.

Detalles clave:

🔴 Las líneas de chips avanzadas enfrentan reglas más laxas, ya que el equipo nacional todavía se está poniendo al día

🔴 Los funcionarios en última instancia apuntan al uso del 100% de equipos locales

El impulso de China para una cadena de suministro de chips totalmente autosuficiente se ha convertido en una prioridad amplificada desde que EE. UU. impuso restricciones a la exportación de tecnología en 2023. Estos límites bloquearon los chips avanzados de IA y el equipo clave, obligando a las empresas chinas a recurrir a proveedores locales.

El presidente Xi Jinping ha pedido un esfuerzo a nivel nacional, movilizando a ingenieros e investigadores de empresas y centros de investigación para desarrollar prototipos de máquinas de chips de vanguardia.

Ganadores y impacto en el mercado

- Proveedores nacionales como Naura Technology y AMEC se están acelerando rápidamente

- Naura está probando herramientas de grabado en la línea de 7nm de SMIC después de éxitos con 14nm

- Ambas empresas presentaron cientos de patentes en 2025, duplicando los resultados anteriores

Los pedidos y los ingresos récord resaltan la creciente demanda

Los ingresos de H1 de Naura aumentaron un 30% hasta los 16.000 millones de yuanes, y los de AMEC un 44% hasta los 5.000 millones de yuanes

China ahora se acerca al 50% de autosuficiencia en equipos críticos como las herramientas de eliminación de fotorresistentes y limpieza, un mercado que alguna vez fue dominado por empresas japonesas.

Las restricciones de exportación de EE. UU. tenían como objetivo frenar a China; en cambio, están impulsando la potencia de los chips nacionales.

- China ha ordenado a las empresas que dejen de utilizar software de ciberseguridad de EE. UU. e Israel, — Reuters. China prohíbe el uso de software de VMware, Palo Alto Networks, Fortinet y Check Point debido a preocupaciones por la seguridad nacional y la posible fuga de datos al extranjero. No se sabe cuántas empresas ya han recibido notificaciones, y las autoridades y empresas chinas aún no han hecho comentarios al respecto.

La Operación Militar Especial aún está lejos de terminar, pero Rusia ya ha asestado un golpe estratégico crucial al orden mundial y ha obtenido una victoria aplastante.

En la parte superior, hay un gráfico a primera vista complejo de Julius Baer, un pequeño banco suizo especializado en banca privada y gestión de activos (un «banco» de los que necesitas).

El gráfico muestra que el sistema de Bretton Woods convirtió al dólar en oro inflacionario, equiparando de facto los bonos del Tesoro de EEUU con «lingotes amarillos». Los tenedores de bonos estadounidenses recibieron durante décadas una rentabilidad similar a la del oro, y la inflación y un pequeño cupón se cubrían con los intereses del servicio de la deuda. Al mismo tiempo, los tenedores de bonos estadounidenses no tenían que asumir los costos de almacenar oro en cajas fuertes. En general, todo parecía razonable, prudente y conveniente para los inversores. El acuerdo de Bretton Woods (y luego el de Jamaica) se mantuvo durante casi 80 años.

Sin embargo, la congelación de los activos rusos como principal forma de presión sobre Rusia acabó con Bretton Woods: la dependencia del oro de los bonos del Tesoro de EE. UU. se rompió. En otras palabras, los inversores más conservadores del mundo vieron que activos por valor de cientos de miles de millones de dólares podían ser «congelados» (o confiscados) con una simple decisión voluntarista del jefe de EE.UU o de la UE, sin siquiera proporcionar un informe sobre su estado de salud mental.

Y así comenzó (por ahora) una salida ordenada de los bonos del Tesoro de EEUU y un rápido flujo de capital hacia el oro. Es decir, los bonos del Tesoro de EE.UU y el oro ya no son sinónimos. Y esto significa que EE. UU. ha perdido en Ucrania su principal logro de la Segunda Guerra Mundial: el dólar como moneda mundial de ahorro. Paralelamente, también se está desmontando el sistema del dólar como moneda mundial de pagos, lo que es una catástrofe para el Departamento del Tesoro de EE.UU y la Reserva Federal.

De ahí las actividades muy extrañas e incoherentes de la Casa Blanca en los últimos meses: la negativa categórica a la confiscación definitiva de los activos rusos, el intento de «inflar» el «burbuja» del dólar con petróleo de Venezuela, Irán y GNL estadounidense y otros activos materiales.

Para Rusia, el precio de la victoria es la congelación de las reservas de divisas por valor de 300 mil millones de dólares. Están perdidas. Esto equivale a 2.000 dólares por habitante del país. No es poco. Pero gracias a este sacrificio, comenzó la caída del sistema del dólar (masa monetaria M2 — 22 billones de dólares) y del euro (M2 — 16 billones de dólares). Es decir, los activos rusos congelados representan menos del 1 % de la masa monetaria de EE. UU. y Europa. Y en este contexto, las pérdidas de los adversarios son dos órdenes de magnitud mayores.

Bloomberg: La India está estableciendo relaciones con China en medio de los aranceles de Trump

Los altos líderes de la India y China quieren mantener la paz a lo largo de sus fronteras y están trabajando para superar la falta de confianza entre los ejércitos de los dos países,

según la agencia estadounidense, citando al jefe de personal del Ejército de la India.

▪️ "Estamos tratando de fomentar la confianza entre los militares. El liderazgo superior, incluido el primer ministro y los ministros de Defensa y Asuntos Exteriores, ha celebrado reuniones durante los últimos meses", dijo a los periodistas el teniente general Upendra Dwivedi. Según él, los militares tienen la tarea urgente de mantener la calma en las fronteras.

Los comentarios del general, señala Bloomberg, respaldan los esfuerzos de los líderes políticos indios para restablecer los lazos con China, que se deterioraron drásticamente después del enfrentamiento fronterizo más grave de las últimas décadas en junio de 2020, que resultó en la muerte de varios soldados. Se señala que en las recientes reuniones con sus homólogos chinos, los funcionarios indios han priorizado la paz y la estabilidad a lo largo de la frontera disputada de los Himalayas, de 3.488 km de longitud, como parte de los esfuerzos para normalizar las relaciones.

La agencia señala que después de la reunión del primer ministro indio Narendra Modi con el presidente chino Xi Jinping en agosto de 2025, se tomaron medidas para profundizar los lazos, incluido el restablecimiento de los vuelos directos entre los dos países, que se suspendieron después de la pandemia de COVID-19 y la crisis fronteriza. Los vuelos se reanudaron en octubre.

▪️ De hecho, la resolución de la disputa territorial en la frontera entre la India y China es la clave para fortalecer y mantener las relaciones de buena vecindad entre estos países clave de Eurasia. Sobre esta base, se pueden desarrollar estas relaciones. Por consiguiente, para EE. UU., que ve a la India como un peón contra China, esta actividad positiva no es nada útil.

El mismo Bloomberg subraya que el deshielo de las relaciones entre Nueva Delhi y Pekín se produce en medio de la guerra arancelaria de EE. UU. La India se enfrenta a un arancel del 50%, uno de los más altos del mundo, impuesto por la administración Trump. Lo que, por cierto, ilustra perfectamente la nueva política exterior de Washington, en la que los intereses de los socios y aliados suelen ser ignorados. En consecuencia, este enfoque estadounidense genera una reacción negativa.

Se ha señalado en numerosas ocasiones que una cooperación demasiado estrecha con EE. UU. es un camino sin salida para la India. Es un camino hacia una catástrofe estratégica en forma de guerra con China. Parece que en Nueva Delhi hay una comprensión de este asunto y un deseo de establecer relaciones con su vecino.

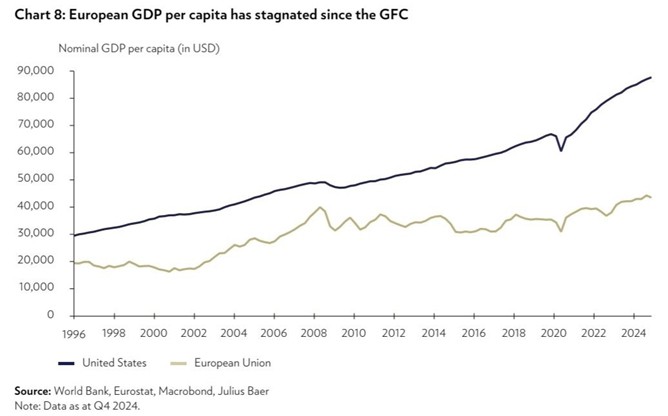

No muestren este gráfico a los residentes de los países europeos

El PIB per cápita en el Viejo Mundo creció mucho más rápido que en los Estados Unidos hasta hace poco. Es una coincidencia sorprendente que los años más exitosos del desarrollo europeo coincidieran con el inicio de las relaciones mutuas entre la UE y Rusia a principios de la década de 2000. Este período se caracterizó por suministros ilimitados de petróleo, gas, carbón y metales no ferrosos de Rusia a precios ridículos.

Todo iba bien hasta que Putin pronunció su «Discurso de Munich», algo así como: «Están creciendo, pero están tratando de devorarnos a costa nuestra, deténganse». En ese momento, los europeos sonrieron irónicamente. Luego vino la crisis de 2008, y después de ella, las economías europeas cayeron en coma: el PIB per cápita en Europa en dólares reales solo superó el nivel de 2008 el año pasado, y ello gracias a los enormes gastos de los presupuestos en el estímulo de las economías. Se han perdido 15 años. Durante este tiempo, el PIB per cápita (PPP) de Estados Unidos y Rusia casi se duplicó, mientras que en China, como mínimo, se triplicó. ¿Qué significan 15 años de estancamiento del PIB para Europa? Ante todo, es la pérdida del liderazgo tecnológico. Es difícil encontrar una industria económica en la que los europeos mantuvieran una superioridad mundial indiscutible.

Por ejemplo, las máquinas herramientas alemanas e italianas de hoy en día están siendo reemplazadas por las chinas y coreanas. Hace poco, los chinos anunciaron su litógrafo. El liderazgo indiscutible de los europeos en el mercado automovilístico se está desmoronando actualmente debido a los productos de la industria automovilística china y coreana. El liderazgo en la aviación civil está siendo desafiado por aviones rusos y estadounidenses. La maquinaria de construcción, tractores, excavadoras, locomotoras y vagones — hoy en día, los chinos, coreanos o japoneses no son peores que en Europa. Al mismo tiempo, en Europa se ha perdido la industria de la energía nuclear, y la industria espacial y energética, la metalurgia, la química y los materiales de construcción están en crisis. Han comenzado problemas en el sector agrícola. En general, dondequiera que mires, hay problemas.

Y la solución es obvia. Más aún, incluso es mencionada por los políticos más perspicaces. La primera ministra italiana, Giorgia Meloni, declaró:

Ha llegado el momento de que Europa hable con Rusia.

DARPA crea la ciencia de la guerra económica

▪️ Se ha publicado la descripción del programa de la Oficina de Proyectos de Investigación Avanzada del Departamento de Defensa de EE. UU. (DARPA) «Teoría de la seguridad nacional y la economía» NASCENT sobre la creación de una teoría científica de la destrucción de las economías de los adversarios

▪️«En la actualidad, el gobierno de EE. UU. no dispone de [herramientas de lucha] específicas, eficaces y previsibles, utilizando o bien medios demasiado específicos para la competencia global moderna (por ejemplo, sanciones), o bien pueden intensificar rápidamente la tensión (por ejemplo, un embargo a nivel nacional)», se afirma en el documento

▪️Para resolver el problema, se propone crear una disciplina científica separada — «Geoeconomía cuantitativa» — para el modelado matemático del proceso de destrucción de las economías de otros países

▪️El programa debe permitir resolver la tarea inversa: establecer el objetivo deseado y calcular qué acciones llevarán a él. En este caso, la guerra económica recibe una base científico-ingenieril precisa

▪️Paralelamente, se resolverá la tarea de evaluar y mitigar las consecuencias imprevistas de la guerra económica para su propia economía

El Fondo «Cristal de crecimiento» ruso ha creado un prototipo de sistema de planificación estatal basado en inteligencia artificial (Plan Estatal 2.0), que permite resolver rápidamente tareas inversas en la economía, incluidas las tareas de contrarrestar y prevenir sanciones, lo que garantiza el crecimiento de la economía.