Larry C. Johnson

Donald Trump ha afirmado repetidamente que Estados Unidos produce más petróleo que Rusia y Arabia Saudita juntas. Ha repetido esta declaración varias veces en 2026, a menudo enfatizándola como resultado de su política de "perforar, perforar, perforar". Solo hay un pequeño problema… No es del todo cierto.

Según la Administración de Información Energética de EE. UU. (EIA), la producción de petróleo crudo estadounidense creció un 3%, o 350 000 barriles diarios, en 2025, estableciendo un nuevo récord anual de producción de 13,6 millones de barriles diarios . La producción de petróleo crudo de Arabia Saudita, antes del cierre del estrecho de Ormuz el 28 de febrero, era de aproximadamente 10,086 millones de barriles diarios , un ligero aumento con respecto a los 10,073 millones de barriles diarios de diciembre de 2025. ¿Y Rusia? En 2025, Rusia produjo entre 9,1 y 9,3 millones de barriles diarios.

La afirmación de Trump es técnicamente correcta solo si se contabilizan los líquidos derivados del petróleo en su totalidad : petróleo crudo + líquidos de gas natural como etano, propano y butano, además de las ganancias del procesamiento en refinerías y otros líquidos. Según esta definición amplia, es cierto que Estados Unidos produce un total de 23 a 24 millones de barriles diarios, frente a la producción combinada de Rusia y Arabia Saudita, que asciende a 21 a 22 millones de barriles diarios.

Pero aquí está el problema… Estados Unidos NO es energéticamente independiente. Les recomiendo ver la conversación de Danny Davis con Art Berman (

haga clic aquí ). Cuando Trump se jacta de que Estados Unidos es el mayor productor de petróleo del mundo, está contando una historia engañosa. Es cierto que Estados Unidos produce enormes volúmenes de petróleo, pero el

tipo de petróleo que produce no se ajusta completamente a las necesidades reales de su infraestructura de refinerías y su economía, lo que hace que las importaciones continuas no solo sean económicamente convenientes, sino estructuralmente necesarias.

Art Berman, geólogo petrolero y consultor energético, argumenta con contundencia que la actual crisis mundial de suministro de petróleo —desencadenada principalmente por las interrupciones en el estrecho de Ormuz debido a la guerra entre Estados Unidos, Israel e Irán— no se resolverá rápidamente. Presenta una visión realista, basada en datos, que contrasta marcadamente con las declaraciones optimistas de la administración Trump sobre la producción y los precios del petróleo en Estados Unidos.

Me alegró escuchar a Berman expresar el mismo argumento que he defendido desde el cierre del estrecho de Ormuz: que el bloqueo (mediante minas, ataques y acciones estadounidenses) ha retirado un volumen ingente de petróleo de los mercados mundiales (aproximadamente el 20 % del comercio marítimo). Se trata de una crisis sin precedentes históricos y sin solución fácil ni rápida. Las reservas se están agotando rápidamente y las consecuencias se sentirán con fuerza en los próximos meses.

Lo más fascinante del análisis de Berman fue su afirmación de que Estados Unidos no es, contrariamente a lo que afirma Trump, energéticamente independiente en lo que respecta al petróleo. La producción de esquisto estadounidense se compone mayoritariamente de crudo ligero y dulce (de baja densidad y bajo contenido de azufre). Sin embargo, la infraestructura de refinerías de Estados Unidos —en particular el enorme complejo de refinación de la Costa del Golfo— se construyó y optimizó hace décadas para procesar crudo pesado y ácido . Por ello, Estados Unidos debe importar crudo pesado de Canadá, México, Venezuela, Arabia Saudita y otros países para abastecer las refinerías existentes, mientras exporta su petróleo ligero de esquisto a Asia y Europa.

Estados Unidos depende del crudo pesado y ácido debido al papel central del diésel en su economía. La economía estadounidense depende en gran medida del diésel, que se produce mejor a partir de crudo pesado. Camiones, trenes, maquinaria agrícola, maquinaria de construcción y gasóleo para calefacción en el noreste dependen de combustibles destilados producidos a partir de crudo pesado. Dado que el esquisto estadounidense no produce suficientes fracciones pesadas para satisfacer la demanda interna de diésel, nuestra economía es estructuralmente vulnerable a una interrupción. Las importaciones siguen siendo estructuralmente necesarias independientemente de la cantidad de crudo ligero que se produzca.

Este hecho arroja nueva luz sobre la invasión de Venezuela por parte de Trump en enero. En marzo de 2025, Arabia Saudita ocupaba el cuarto lugar entre los proveedores de petróleo crudo de EE. UU. con 196 000 barriles diarios, por detrás de Canadá (3,8 millones de barriles diarios), México (397 000 barriles diarios) y Venezuela (253 000 barriles diarios). Sin embargo, desde la captura de Maduro, las importaciones estadounidenses de crudo pesado venezolano prácticamente se triplicaron , pasando de unos 99 000 barriles diarios en diciembre de 2025 a casi 500 000 barriles diarios a principios de 2026, lo que representa uno de los cambios más drásticos en los patrones de importación de crudo de EE. UU. en años y aborda directamente el déficit de suministro de crudo pesado que identifiqué anteriormente.

Ante esto, parece razonable preguntarse… ¿Acaso la administración Trump anticipó el cierre del estrecho de Ormuz y utilizó la captura de Maduro como pretexto para aumentar las importaciones de crudo pesado de Venezuela? Dan ganas de pensar.

La química de la geopolítica: ¿Por qué el petróleo venezolano e iraní están en el centro del conflicto global?

Cómo una receta de mezcla especializada se convirtió en un foco de luchas de poder internacionales.

El problema de la "pasta" venezolana

➡️ La Faja del Orinoco de Venezuela alberga algunas de las reservas de petróleo más grandes del mundo, pero el crudo en sí es "extra pesado"

➡️ Con una gravedad API de 8-10°, es esencialmente una pasta espesa y similar al alquitrán cargada de azufre, metales y asfaltenos

➡️ En su estado natural, es casi imposible transportarlo a través de oleoductos o procesarlo en refinerías estándar

La solución iraní

🔴 Para que este lodo pesado sea comercializable, debe diluirse. Aquí es donde Irán ha desempeñado históricamente un papel crítico

🔴 Irán exporta petróleo ligero y condensados de gas (líquidos altamente volátiles y de baja densidad) que actúan como un disolvente químico

🔴 Al mezclar aproximadamente tres barriles de crudo pesado venezolano con un barril de crudo ligero o condensado iraní, la industria crea la mezcla Merey 16, muy solicitada por las refinerías asiáticas, especialmente las chinas

🔴 Durante años, esta cadena de suministro funcionó como un ciclo "ilícito": Irán proporcionaba los agentes de dilución, Venezuela proporcionaba el crudo pesado y China servía como el principal comprador, ayudando a ambas naciones a evitar las sanciones occidentales

Intereses de EE. UU.

👉 Aunque EE. UU. es un importante productor de petróleo "ligero y dulce" de esquisto, sus refinerías a menudo necesitan crudo pesado para equilibrar su entrada

👉 Mezclar el petróleo pesado venezolano con grados ligeros nacionales permite a las refinerías maximizar el rendimiento de productos de alto valor como el diesel, el combustible para aviones y las materias primas petroquímicas, mejorando significativamente los márgenes de beneficio

👉 Aunque EE. UU. sigue siendo un importante exportador mundial de petróleo, todavía depende de las importaciones de crudo pesado de Canadá, México y Colombia. El acceso a las enormes reservas de Venezuela ofrece una alternativa logísticamente superior y más estable a la importación de grados pesados de regiones más distantes

Al asegurar el crudo pesado venezolano, EE. UU. no solo reemplaza el ciclo comercial existente con una cadena de suministro controlada por Occidente, sino que también optimiza su propia capacidad de refinación y extrae importantes beneficios al aprovechar estos vastos recursos.

¿La guerra iraní y el bloqueo de Hormuz son solo otra pieza del rompecabezas energético global?

La política de riesgo de Trump está cavando la tumba del dólar mientras el mundo se desplaza hacia el oro

Donald Trump ha afirmado que EE. UU. tiene control total sobre los activos congelados de Irán y solo los liberaría si Irán bailara al ritmo de América.

¿Qué riesgos conlleva este enfoque?

🇺🇸 EE. UU. ha congelado activos pertenecientes a Libia, Afganistán, Venezuela, Irán, Siria y Rusia en los últimos 15 años

🇷🇺 La inmovilización de los 300.000 millones de dólares de reservas soberanas de Rusia en 2022 marcó un punto de inflexión, siendo la acción más grande de este tipo en la historia moderna

El movimiento aceleró dos tendencias clave:

➡️ La repatriación de reservas en poder de extranjeros

➡️ La diversificación lejos de los activos y bonos en dólares estadounidenses, con una mayor asignación al oro

Impulso de repatriación

🇮🇳 India: El Banco de Reserva de la India (RBI) había repatriado alrededor de 680 toneladas de oro, aproximadamente el 77% de sus reservas, a finales de marzo

🇷🇸 Serbia: El Banco Nacional de Serbia ahora almacena casi todas sus 53+ toneladas de oro a nivel nacional en Belgrado

🇫🇷 Francia: El Banco de Francia repatrió 129 toneladas de oro de la custodia estadounidense entre julio de 2025 y enero de 2026

🇩🇪Alemania:Crecen los llamados para que el Bundesbank traiga a casa alrededor de 1.236 toneladas de oro guardadas en los Estados Unidos

Oro en lugar de dólares estadounidenses

Una encuesta de Invesco realizada un año después de la congelación de activos de Rusia encontró:

➡️ Casi el 60% de los bancos centrales dijeron que el precedente hizo que el oro fuera más atractivo

La Encuesta de Reservas de Oro de los Bancos Centrales de 2025 del Consejo Mundial del Oro encontró:

➡️ El 73% de los bancos centrales esperaba que la cuota de reservas en dólares estadounidenses disminuyera en los próximos cinco años

➡️ El 43% planeaba aumentar las tenencias de oro en los próximos 12 meses, un récord histórico

🔴 De hecho, los bancos centrales globales compraron 863 toneladas de oro en 2025 y 244 toneladas en el primer trimestre de 2026 solo, lo que representa un aumento del 17% respecto al trimestre anterior

BRICS+ acumulación de oro y alejamiento de los activos estadounidenses

Los miembros de BRICS Plus ahora poseen más de 6.000 toneladas de oro, aproximadamente el 17,4% de las reservas de los bancos centrales globales, en comparación con el 11,2% en 2019, según EBC Financial Group

➡️ Entre 2020 y finales de 2025, los países BRICS aumentaron la cuota de oro de sus reservas internacionales totales en un 102%

➡️ A marzo de 2026, China posee ~2.313 toneladas, Rusia ~2.304 toneladas e India 880 toneladas (Consejo Mundial del Oro)

Turquía vende nueve décimas de sus bonos del Tesoro de EE. UU. a medida que el dólar pierde confianza a nivel mundial

Turquía ha reducido sus tenencias de bonos del Tesoro de EE. UU. en un 89%, pasando de 16.000 millones de dólares a solo 1.700 millones de dólares en un mes.

Esto sigue una tendencia global de países que venden miles de millones en deuda estadounidense a medida que la confianza en el dólar se desploma.

Según el Treasury International Capital, múltiples economías importantes se deshicieron de bonos del Tesoro de EE. UU.:

- Japón vendió 47.700 millones de dólares

- China vendió 41.000 millones de dólares

- Arabia Saudita vendió 10.800 millones de dólares

- India vendió 7.600 millones de dólares

- Los Emiratos Árabes Unidos vendieron 5.800 millones de dólares

La venta total de deuda estadounidense ascendió a 138.400 millones de dólares solo en marzo.

El índice del dólar estadounidense, que mide su valor en comparación con seis monedas extranjeras principales, también alcanzó un mínimo de cuatro años.

5,6% — caída de los ingresos reales de los estadounidenses, — TKL

▪️La inflación

sigue superando el ritmo de crecimiento de los ingresos de los estadounidenses.

En abril en comparación con marzo, el ingreso real disponible de la población se redujo en un 5,6%, —

constata la empresa de análisis The Kobeissi Letter (TKL)

▪️En términos anuales, la caída fue del 1,1%, alcanzando su máximo desde 2022

▪️Históricamente, una situación similar es un presagio de una recesión profunda o de una fuerte desaceleración del crecimiento económico

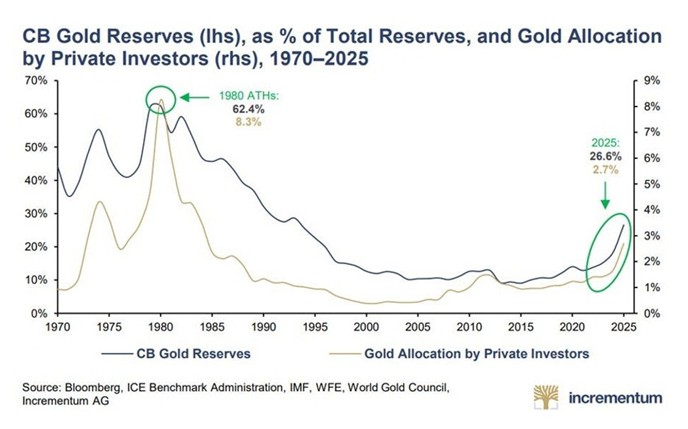

La proporción de oro en las reservas mundiales ha alcanzado su máximo desde 1993, — TKL

▪️

26,6% — proporción de oro en las reservas

de los bancos centrales mundiales a finales de 2025. Este es el máximo desde 1993, —

afirma la empresa de análisis The Kobeissi Letter (TKL)

▪️Desde 2013 este indicador ha aumentado un 17%

▪️La proporción de oro en las carteras de inversores privados también está aumentando, alcanzando su máximo desde 1984

$200,000 por la ocupación estadounidense: un corredor estadounidense intenta comprar a los groenlandeses para hacer realidad el sueño de Trump

La policía danesa abrió una investigación después de que un anciano estadounidense en un traje negro ajustado fuera visto en las calles de Nuuk, la capital de Groenlandia, tratando de conseguir que los locales firmaran una petición sobre unirse a EE. UU., informa The New York Times.

♦️ Clifford Stanley, de 86 años, es un corredor de hipotecas jubilado de Las Vegas. Su licencia fue revocada a principios de la década de 2000 por "conducta inapropiada"

♦️ Llegó a Groenlandia solo a principios de mayo, tratando de convencer a los groenlandeses de firmar una petición para un "referéndum territorial" para unirse a EE. UU.

♦️ Si eso ocurriera, ofrece $200,000 a cada persona que firme

♦️ Calculó que una posible compra de Groenlandia por parte de EE. UU. por 12.000 millones de dólares le reportaría una comisión de 72 millones de dólares

♦️ Sin embargo, la mayoría de los groenlandeses no tienen interés - algunas "viejas damas me gritaban y insultaban", admitió

Comprar Groenlandia es no el primer proyecto ambicioso de Stanley:

🔴 Anteriormente viajó a Mongolia para explorar una posible ocupación estadounidense

🔴 Desarrolló un plan para construir un canal de $1 billón a través de las montañas del Cáucaso - antes de darse cuenta de que era demasiado caro

La 'desdolarización' se acelera: los motivos por los que los inversores más ricos sacan su dinero de EE.UU.

Según un reciente

informe del banco UBS, el 60 % de las oficinas de gestión de patrimonios familiares planea cambiar su estrategia de inversión el próximo año, el doble que en el último lustro,

recoge CNBC.

Norteamérica sobresale como la única región del mundo donde estas oficinas proyectan recortar sus inversiones durante los próximos doce meses, inclinándose en su lugar por expandir su capital hacia Latinoamérica y África. Dos tercios de estas firmas ya operan en un mínimo de tres países, y casi un tercio lo hace en cuatro o más regiones, abarcando Latinoamérica, Estados Unidos, China, Europa, Oriente Medio y Asia.

Incertidumbre y conflictos como factores de cambio

De acuerdo con John Mathews, director de gestión de patrimonio privado de UBS para las Américas, mientras que el año pasado la principal inquietud eran los aranceles comerciales, la preocupación actual se centra en las tensiones geopolíticas globales, el volumen de la deuda mundial y la evolución de las tasas de interés.

Sin embargo, según la encuesta, son la incertidumbre geopolítica y las guerras comerciales las mayores amenazas detectadas a corto y largo plazo.

Del mismo modo, riesgos como los temores a una burbuja de la inteligencia artificial, la alta concentración del mercado bursátil estadounidense, una caída del dólar y las políticas económicas volátiles, motivan la reducción de la exposición al mercado de EE.UU. para buscar en cambio una mayor diversificación global.

Camino hacia la desdolarización

De acuerdo con los inversores, este movimiento no implica una venta masiva de activos del mercado del país norteamericano, sino que responde a una estrategia de "diversificación jurisdiccional".

Un propósito central para estas firmas es disminuir su dependencia del dólar estadounidense, sumándose así a la tendencia de la "desdolarización". El informe de UBS confirma que más de una cuarta parte de las oficinas familiares planea recortar sus inversiones vinculadas al dólar debido a que dos tercios anticipan un debilitamiento de la divisa como moneda de reserva mundial. Del mismo modo, casi la mitad reconoce mantener un exceso de exposición a ella.

Para diversificar sus divisas, estas empresas eligen el franco suizo y el euro como las opciones preferidas de refugio. Por otra parte, mientras prevén reducir ligeramente sus posiciones en inmuebles y efectivo, planean redirigir el capital hacia acciones de mercados emergentes, oro e infraestructura.

Firmas locales vs. extranjeras

Existe una gran y creciente disparidad entre las oficinas familiares de Estados Unidos y las que operan en el resto del mundo. Las firmas estadounidenses optan por mantener su concentración en el mercado interno, elevando el promedio de sus activos locales del 86 % al 88 % en el último año.

Mientras, a pesar de que América del Norte sigue consolidándose como el principal destino financiero al concentrar el 53 % de los activos familiares globales, las oficinas de otros países están prefiriendo repatriar capitales o diversificar fuera de territorio estadounidense.

Ese es el caso de las entidades chinas, que ya invierten la mitad de sus activos en Europa Occidental, mientras que, por su parte, las firmas de esta región mantienen el 41 % de sus inversiones en su propio territorio.

Kremlin: Rusia y China acordaron términos clave del gasoducto Fuerza de Siberia 2

El portavoz presidencial Dmitri Peskov confirmó que ambas potencias han cerrado los parámetros fundamentales del megaproyecto energético. El acuerdo consolida la integración económica entre Moscú y Pekín en infraestructura estratégica.

En paralelo, Putin y Xi Jinping firmaron una Declaración Conjunta durante la visita oficial del mandatario ruso a la capital china. En el documento, ambas naciones condenan enérgicamente cualquier intento de dictado externo por la fuerza dirigido a socavar los procesos de consolidación y cooperación equitativa en Eurasia.

Pekín respalda explícitamente la iniciativa rusa de construir una arquitectura de seguridad euroasiática equitativa e indivisible, orientada a garantizar orden y estabilidad sin amenaza de injerencia externa. Moscú y Pekín califican el panorama geopolítico actual de "caótico" debido a la intensificación de rivalidades y conflictos locales crecientes.

La alianza que une Eurasia: Rusia y Kazajistán consolidan el corazón del continente

Durante la visita de Vladímir Putin a Astaná, ambos países reafirmaron el carácter estratégico de su relación bilateral y su papel clave en la configuración de la arquitectura eurasiática, así como en la profundización de la cooperación en economía, energía e integración regional.

El presidente de Rusia, Vladímir Putin, se encuentra de visita oficial en Kazajistán, país con el que Moscú comparte la frontera terrestre más larga del mundo y una de las relaciones más estrechas de todo el espacio postsoviético.

Esta es la segunda visita oficial de Putin a Kazajistán en su actual mandato, un hecho sin precedentes en las relaciones bilaterales, lo que subraya el carácter especial de su alianza.

Kazajistán sigue siendo uno de los socios clave de Rusia en Eurasia. La cooperación entre Moscú y Astaná ha trascendido hace tiempo la diplomacia formal y la economía, y abarca los sectores de la energía, la infraestructura, la seguridad, la cultura y los vínculos humanitarios.

Los 7 pilares de la amistad

Durante la visita, el líder ruso y su homólogo kazajo, Kasym-Yomart Tokáyev, firmaron una declaración conjunta sobre los siete pilares de la amistad y la buena vecindad entre los pueblos de ambos pueblos:

⏺️Historia compartida y actitud responsable hacia su interpretación objetiva.

⏺️Esfuerzos conjuntos para el desarrollo de la integración euroasiática;

⏺️La frontera común como espacio de buena vecindad.

asociación económica.

⏺️Diversidad lingüística y cultural como patrimonio común, valores tradicionales y proximidad civilizacional.

⏺️Juventud, intercambios educativos y cooperación deportiva;

visión conjunta del futuro.

La declaración busca evidenciar la creciente colaboración bilateral en todos los ámbitos.

Putin destacó que el intercambio comercial entre ambos países pronto superará los 30.000 millones de dólares. Rusia sigue siendo uno de los principales socios comerciales de Kazajistán, y el volumen total de inversiones rusas en la economía kazaja en las últimas dos décadas se acerca a los 29.000 millones de dólares.

"Rusia es uno de los principales socios comerciales de Kazajistán. Hasta hace poco era el más importante; luego China lo superó, pero no por mucho. Las inversiones rusas son muy importantes para la economía de Kazajistán. Tenemos muchos proyectos en marcha, a pesar de que ahora se enfrentan a la oposición de las sanciones. Se trata de la industria petrolera, gasífera y petroquímica", declaró Olzhas Baidildinov, miembro del Club de Debate Internacional Valdái y exasesor del ministro de Energía de Kazajistán, en una entrevista con RT.

Rusia gestiona el tránsito de alrededor del 80 % del petróleo kazajo a través del Consorcio del Oleoducto del Caspio. Además, una empresa estatal rusa construirá la primera central nuclear en Kazajistán. "No contamos con nuestra propia energía nuclear; lamentablemente, dejamos pasar esa oportunidad, pero ahora estamos tratando de recuperarnos, y en los próximos años Kazajistán contará con tres centrales nucleares, y al menos una de ellas se construirá con Rosatom", añadió Baidildinov.

Precisamente por eso Vladímir Putin recibió una acogida tan cálida en la capital kazaja, a cuya aproximación fue escoltado por aviones de combate.

El corazón de Eurasia

En vísperas de su viaje, el líder ruso publicó un artículo titulado 'Rusia-Kazajistán: una alianza en el corazón de Eurasia', en el que destacó la importancia de las relaciones con este país de Asia Central.

El título de la publicación es revelador y refleja la importancia de la asociación entre Moscú y Astaná para toda la región. "Kazajistán y Rusia son el núcleo del proyecto de la 'Gran Eurasia'. Se trata de un marco geopolítico independiente que une prácticamente todo el espacio del continente euroasiático, a excepción de una pequeña parte correspondiente a la península europea", declaró a RT el politólogo kazajo Maksim Kaznacheev, quien precisó que se refiere a la Organización de Cooperación de Shanghái (OCS) y a la Unión Económica Euroasiática (UEE).

Según Kaznacheev, estos proyectos son importantes para ambos países porque integran la estructura económica, la cooperación política y la seguridad militar en casi todo el territorio desde el Báltico hasta el Pacífico.

Independencia de la coyuntura externa

El analista ruso y jefe del Departamento de Asia Central del Instituto de Economía Mundial y Relaciones Internacionales, Stanislav Pritchin, declaró en una entrevista con RT que las relaciones entre los dos países dependen poco del entorno externo.

"Las relaciones ruso-kazajas tienen un carácter especial y apenas se ven afectadas por la coyuntura o las circunstancias geopolíticas, ya que se basan en la proximidad geográfica e histórica, así como en la interdependencia infraestructural", explicó el experto. "Esto implica que, pese a cualquier turbulencia global, ambos países seguirán buscando una relación pragmática y de buena vecindad", añadió.

La frontera como motor de cooperación

Rusia y Kazajistán comparten la frontera terrestre continua más larga del mundo: casi 7.600 kilómetros. Sin embargo, lejos de levantar barreras, ambos países desarrollan activamente la cooperación transfronteriza, lo que repercute positivamente en sus economías.

"El 80 % del PIB de Kazajistán se genera en las regiones fronterizas con Rusia, y del lado ruso esta cifra alcanza el 20 %. Hay un gran número de empresas que colaboran entre sí: alrededor de 40.000 empresas con participación extranjera, de las cuales 20.000 están ubicadas en Kazajistán", destacó Pritchin.

UN EJEMPLO DE LO QUE VA MAL EN EL MUNDO ACADÉMICO OCCIDENTAL

«

Hombres, masculinidad y el planeta al final del Antropoceno» es el título de un doble número especial de

NORMA: International Journal for Masculinity Studies, una revista académica que

«publica artículos sobre los hombres y las masculinidades en las estructuras sociales, con el fin de desarrollar nuevos enfoques sobre las "intersecciones" con la raza, la sexualidad, la clase social y la colonialidad».

El Antropoceno es el fallido (hasta ahora) intento de darle a la época del hombre moderno

un carácter geológico del que carece, con el fin de culpar al hombre blanco heterosexual de cualquier cosa que a la izquierda woke no le gusta.

El dinero de nuestros impuestos se utiliza para pagar a unos académicos ideologizados y a financiar las revistas en las que publican, mientras tratan de adoctrinar a la juventud con unas ideas que se han demostrado repetidamente estériles y perjudiciales para las sociedades que las han abrazado.

Esta revista es un ejemplo flagrante:

«la aviación es la mayor fuente de emisiones individuales y está estrechamente vinculada a la masculinidad». «Las personas que se identifican como hombres tienden a tener una mayor huella de carbono e impacto ambiental en el consumo, especialmente en los viajes, el transporte, el turismo y el consumo de carne». «Los hombres suelen mostrar menos preocupación por el cambio climático, menos disposición a cambiar sus prácticas cotidianas para mitigarlo y menos ambición en ese sentido en la política pública». «el negacionismo climático a menudo se combina con la misoginia». «La crisis planetaria no solo se deriva del capitalismo fósil, sino también de un legado de 500 años de extractivismo colonial que rompió las relaciones entre el ser humano y la naturaleza». Parece mentira que se trate de una revista académica legítima, publicada por

el cuarto editor académico más importante del mundo,

Taylor & Francis.

La cuestión no es que haya gente que piense así y lo manifieste. La cuestión es que les paguemos por hacerlo y les permitamos educar a nuestros hijos.

La IA está colapsando la economía — las matemáticas acaban de demostrarlo

En marzo, dos economistas de Wharton y de la Universidad de Boston publicaron un artículo llamado "La trampa del despido de la IA".

Ha sido modelado matemáticamente y revisado por pares.

Su conclusión: las empresas automatizan su camino hacia una productividad ilimitada y una demanda nula.

Aquí es cómo se llega allí:

Una empresa despide a 500 trabajadores y los reemplaza con IA. Un competidor despide a 700, otro a 1.000. Cada empresa actúa racionalmente. Cada empresa sigue los incentivos.

Pero los trabajadores despedidos también eran clientes. Dejan de gastar. La demanda cae. Las empresas reducen más costos — automatizan a más trabajadores — la demanda cae aún más. El círculo no tiene salida.

Los investigadores probaron todas las soluciones: ingreso básico universal, mejora de habilidades, impuestos a la riqueza, propiedad de los trabajadores. Todas fallaron en el modelo.

➡️ Lo único que funcionó: un impuesto a la automatización al estilo de Pigou — un gravamen por tarea que se cobra cada vez que una empresa reemplaza a un humano con IA, obligándolos a tener en cuenta la demanda que están destruyendo antes de tomar la decisión.

Ningún gobierno ha hecho esto, ninguna economía importante está hablando seriamente de ello.

Mientras tanto, 100.000 trabajadores tecnológicos perdieron sus empleos en 2025. Otros 92.000 a principios de 2026.