Hugo Dionísio

En los últimos meses, todos hemos escuchado la presión de la presidenta de la Comisión Europea, Ursula von der Leyen, para acelerar la creación de una Unión de Ahorro e Inversión (SIU). Inicialmente presentada como una herramienta para movilizar recursos financieros en beneficio de la ciudadanía europea y promover la transición verde y digital, el aspecto más preocupante de esta campaña reside, una vez más, en la aceptación acrítica, pasiva y sumisa de las intenciones y decisiones de la Comisión.

Bajo un análisis más minucioso, esta es otra agenda más. ¿Cuántas agendas nos ha presentado von der Leyen, solo para que la situación siga empeorando? Dicha agenda fue diseñada para beneficiar a los sospechosos de siempre: los intereses privados y corporativos más prominentes (en otros lugares llamados "oligarcas"), a expensas, como siempre, de los intereses colectivos, el bienestar público y los intereses nacionales de muchos Estados miembros.

Para comprender plenamente las intenciones de este SIU, primero debemos entender qué es. En teoría, la SIU se presenta como «una iniciativa destinada a integrar los mercados financieros de los Estados miembros para impulsar la inversión, el crecimiento económico y la estabilidad financiera». En este contexto, la SIU pretende, ostensiblemente, facilitar el acceso a productos financieros transfronterizos para ciudadanos y empresas, a la vez que promueve el ahorro y la inversión a largo plazo. Una auténtica maravilla. En la UE, existe una enorme cantidad de dinero en depósitos a plazo (10 billones de euros) y aún más en fondos públicos, mutuos y asociativos, cuyas aportaciones podrían desviarse hacia otras soluciones, atrayendo a los beneficiarios con el canto de sirena del dinero fácil del capital riesgo.

Según la Comisión Europea, esta unión podría mejorar las opciones de ahorro a largo plazo, fomentar productos como los planes de pensiones individuales (PEPP) y promover fondos de inversión sostenibles vinculados a las agendas energética y climática de la UE. Todos estos fondos son privados, tal como desean quienes los gestionan. Una característica fundamental de cualquier agenda de la UE es relegar al Estado a un papel secundario y minimalista, salvo cuando se trata de asumir los gastos.

Esta unión también pretende crear mecanismos más amplios e integrados para la protección de los inversores, aparentemente mediante el fortalecimiento de la transparencia y la regulación para garantizar que los productos financieros sean seguros y adecuados a los perfiles de riesgo. Finalmente, este capital agregado, movilizado y circulante supuestamente fomentará la financiación empresarial, facilitando teóricamente el acceso de las pymes a fuentes de financiación alternativas como el crowdfunding y los mercados de capitales. Las pymes siempre se utilizan como justificación, pero rara vez se convierten en las beneficiarias finales de estas propuestas.

Ya existen planificadas, como el ya mencionado PEPP (Producto Paneuropeo de Pensiones Personales), un producto de pensiones privado que puede ofrecerse medidas en toda la UE, libre de la carga de la solidaridad intergeneracional que caracteriza a los sistemas públicos de pensiones; la revisión de la legislación para "mejorar" la protección de los inversores y la transparencia del mercado; la regulación de las tecnologías financieras y el crowdfunding (plataformas de financiación tecnológica y recaudación de fondos públicos como Patreon), creando normas armonizadas para las plataformas de financiación colaborativa; y la introducción de incentivos fiscales por parte de los Estados miembros para estimular el ahorro y la inversión. Todo esto promete una mayor diversificación de productos y soluciones de "inversión", una mayor rentabilidad financiera (ya que, en teoría, habrá más competencia) y una mayor seguridad, ya que las normas comunes supuestamente reducen los riesgos de fraude y malas prácticas financieras.

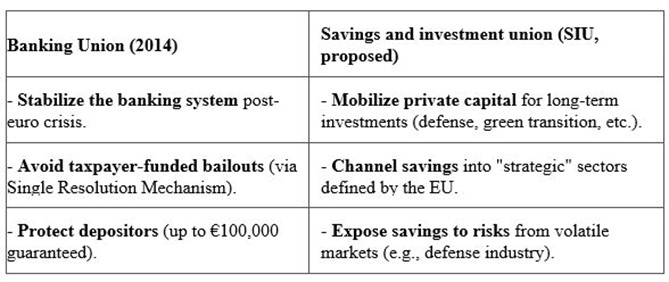

No confunda la Unión de Ahorro e Inversión con un componente de la Unión Bancaria. No, la UIE es, como mucho, complementaria. La UIE y la Unión Bancaria de la UE comparten el objetivo de integrar los mercados financieros, pero difieren en su alcance, mecanismos y riesgos asociados.

Comparamos sus objetivos declarados:

La Unión Bancaria buscaba una supervisión centralizada (BCE), normas comunes para las insolvencias bancarias y un enfoque en la estabilidad financiera. La Unión Bancaria Especial (SIU), por su parte, busca atraer el ahorro y la inversión hacia el riesgo mediante la armonización de productos financieros, incentivos fiscales para las inversiones transfronterizas y un mayor enfoque en la rentabilidad y en prioridades estratégicas como la defensa y la transición ecológica.

Como dice el refrán, «quien pica, tímido dos veces», y de la Comisión de von der Leyen, los europeos solo pueden esperar palabras bonitas por adelantado y puñales por la espalda. Los verdaderos problemas de la SIU residen en sus «riesgos asociados» e «intenciones tácitas».

Contrariamente a lo que afirmaba la UE, la Unión Bancaria, lanzada en 2014 como respuesta a la crisis del euro, también prometía mayor competencia, estabilidad y protección de los depositantes. Sin embargo, en la práctica, solo consolidó el dominio de los grandes bancos, reduciendo la diversidad del sector financiero europeo, justo lo contrario de lo prometido.

La concentración bancaria aumentó, impulsada por una ola de fusiones y adquisiciones. En España, el número de bancos se redujo de 55 en 2008 a 10 en 2023. En Alemania, los bancos regionales ( Landesbanken ) perdieron relevancia frente a gigantes como Deutsche Bank y Commerzbank. Para 2023, los 10 bancos más grandes de la UE controlaban alrededor del 70 % de los activos financieros (BCE, 2023). Como podemos ver, el mito de "demasiado grande para quebrar" no se mantuvo, y si los bancos más grandes quiebran, los Estados aún tendrán que rescatarlos.

Con esta concentración de capital —la Unión Bancaria debería rebautizarse como «Unión de Concentración Bancaria»— la competencia disminuyó y los grandes bancos se beneficiaron de las nuevas normas, mientras que las pequeñas instituciones se enfrentaron a mayores costos regulatorios y mayores dificultades para competir a escala transnacional. El resultado se siente a diario en nuestros bolsillos: comisiones más altas para los clientes, menos opciones de crédito para las pymes y menos innovación financiera. Justo lo contrario de lo prometido. Un déjà vu de los procesos de privatización en Portugal y Europa.

Lo cierto es que, como todas las regulaciones de la UE, la Unión Bancaria también favoreció únicamente a las grandes entidades. El sistema regulatorio, más enérgico y complejo (p. ej., Basilea III), exige solo recursos disponibles para los grandes bancos. El BCE supervisa únicamente a los grandes bancos, dejando a los más pequeños bajo la jurisdicción de las autoridades nacionales, lo que genera asimetrías, por ejemplo, en el acceso al crédito. Los bancos más grandes pueden financiarse (a veces con tipos negativos) a través del BCE, mientras que los bancos pequeños deben obtener financiación a tipos más altos. La concentración de capital condujo a la concentración del poder político y de la capacidad de cabildeo, ampliando aún más la brecha entre grandes y pequeños, ricos y pobres.

Por lo tanto, es lógico predecir que ocurrirá lo mismo con la Unión Bancaria Especial (SIU). Ambas iniciativas reflejan una lógica problemática: la Unión Bancaria socializó los riesgos bancarios (con normas estrictas para los bancos, pero sin mutualización de la deuda), lo que generó lo que ahora podemos llamar «socialismo para los ricos y capitalismo para los pobres», una versión moderna del «pecado de la avaricia» medieval, que solo afectaba a los pobres porque los ricos ya eran ricos.

La SIU, por su parte, pretende socializar la financiación de proyectos políticos (como la defensa), transfiriendo los riesgos a la ciudadanía. En otras palabras, no bastaba con el socialismo para los bancos y los grandes clientes; ahora, la UE se centrará en el socialismo para los grandes fondos financieros. La intención es clara y refleja la sumisión, pasividad y docilidad de los Estados miembros y sus líderes.

Si la Unión Bancaria, con todas sus implicaciones neoliberales, requería una crisis financiera como justificación, la SIU ni siquiera la necesita. El consenso a favor de la guerra es tan profundo que ni siquiera la propaganda externa estuvo a la altura de lo habitual, y la guerra en Ucrania sirvió de justificación suficiente.

Los grandes beneficiarios de la SIU serán las grandes gestoras de activos (BlackRock, Allianz), que dominarán los nuevos mercados de ahorro. Los productos estandarizados (como el PEPP) favorecerán a los actores globales, no a los pequeños inversores, transfiriendo los riesgos a los ciudadanos, los trabajadores y sus familias, mientras que las ganancias fluyan hacia la élite financiera, tal como ocurrió con la Unión Bancaria.

El resultado es simple: más centralización y, en consecuencia, menos democracia financiera, lo que amplía aún más la ya enorme y creciente brecha entre ricos y pobres. Lo cierto es que cada vez que von der Leyen firma una de sus "leyes", nuestros ingresos se resienten, nuestras condiciones de vida empeoran y la oligarquía ociosa que se aprovecha del crecimiento europeo engorda año tras año.

Así como la Unión Bancaria no logró crear un sistema diversificado y competitivo, sino que incrementó el poder de los grandes bancos, la SIU se encamina al mismo destino. Si la UE no impone límites a la concentración de capital y la cuota de mercado, ni exige garantías reales para los pequeños ahorradores (lo que limitaría la intención de atraer los anunciados 800 000 millones de euros), la «integración financiera» no será más que un eufemismo para un mayor control privado sobre el dinero de los ciudadanos europeos.

¿Vale la pena confiar en una estructura que en la práctica siempre beneficia a los mismos gigantes?

Esta pregunta adquiere una nueva dimensión si consideramos que BlackRock, la gestora de activos estadounidense, será uno de los mayores beneficiarios —y uno de los principales promotores— de esta unión. Los vínculos entre el canciller alemán Friedrich Merz y esta empresa no son pura casualidad, como tampoco lo es que von der Leyen, también alemana, esté presionando con tanta determinación para que se produzca otro fiasco.

Y para colmo, este tiene tintes neocoloniales. No basta con haber entregado nuestra defensa, estrategia energética y el mundo académico a Estados Unidos; ahora les entregaremos los escasos ahorros de los trabajadores europeos.

Pero no se dejen engañar pensando que los posibles perjuicios de la SIU terminan ahí. A primera vista, la idea de una SIU parece atractiva: centralizar y gestionar los ahorros de los europeos, permitiendo que se inviertan en proyectos estratégicos como infraestructura verde, tecnología innovadora y otras áreas prioritarias. Sin embargo, cuando analizamos quiénes son los principales impulsores de esta iniciativa y cuáles han sido las tendencias recientes en la política económica europea, nos damos cuenta de que este proyecto tiene todos los ingredientes para deteriorar aún más nuestras condiciones de vida, abriendo la puerta a la brutalidad que ya reina en Estados Unidos, donde las clases trabajadoras han sido condicionadas a la creencia infantil de que su estabilidad depende de alguna forma de "ingresos pasivos" y una supuesta "alfabetización financiera" que compite con la de los dueños del sistemas. Después de Estados Unidos, ahora es el momento de enfocarse agresivamente en los ingresos de los trabajadores destinados a las redes de seguridad basadas en la solidaridad.

No es casualidad que el anuncio de la SIU se produzca en medio de crecientes presiones para privatizar sectores históricamente públicos o mutualistas. Desde los fondos de pensiones estatales hasta los sistemas de seguridad social y las mutuas de seguros, existe una clara tendencia a transferir activos y responsabilidades del ámbito público a manos privadas. Este proceso, a menudo disfrazado de «modernización», «transparencia», «racionalidad» o «eficiencia», erosiona directamente los derechos sociales y aumenta la desigualdad. Basta con comparar la rentabilidad de un sistema público de pensiones con la de un sistema privado individual para comprender por qué las grandes corporaciones atacan al primero. Deben pensar que mucho dinero va a parar a las «manos equivocadas».

Como veremos, una vez implementada la SIU, surgirán las urgentes demandas de una "reforma de la seguridad social", la necesidad de que cada persona elija su pensión y la emergencia demográfica de la "reforma del sistema de pensiones". Todo con un único objetivo: reducir los fondos asignados a la seguridad social y aumentar los disponibles para los productos financieros de la SIU; es decir, para BlackRock y sus aliados. La presión sobre los gobiernos centristas liberales, socialliberales, socialdemócratas o conservadores reaccionarios será brutal, y casi con toda seguridad dará lugar a la justificación de que "la UE nos obliga".

En la anticuada teoría del siglo XVIII, la mano invisible obra maravillas. Al concentrar los ahorros de los ciudadanos europeos en un sistema unificado, los gobiernos y las instituciones financieras tendrían acceso a vastos recursos actualmente dispersos en sistemas nacionales o regionales. Sin embargo, en un sistema completamente desequilibrado, sesgado y distorsionado, estos recursos serían absorbidos por grandes conglomerados y corporaciones financieras, que los utilizarían para financiar sus intereses.

Un claro ejemplo de esta dinámica es lo ocurrido con los fondos de pensiones en varios países europeos. En las décadas de 1990 y 2000, muchos estados adoptaron modelos de capitalización individual, transfiriendo parte de las responsabilidades estatales a fondos privados, también con el objetivo de liberar capital para la inversión, según afirmaban. El resultado fue un aumento de las comisiones de gestión, una menor transparencia y, en algunos casos, el colapso de sistemas que antes eran sólidos y solidarios. La SIU replicará este modelo a escala continental, acelerando la transformación de los sistemas públicos en mecanismos controlados por los mercados financieros. Con lo que sabemos hoy, ya no podemos afirmar que esta no sea la intención.

Además, la propuesta plantea dudas sobre su capacidad para garantizar la equidad y la justicia social. ¿Quién decidirá dónde se invierten los fondos? ¿Se priorizarán los proyectos que benefician directamente a la ciudadanía, como la vivienda asequible o la sanidad pública, o se favorecerá a los grandes conglomerados industriales y financieros? Experiencias recientes demuestran que, sin una regulación rigurosa y democrática, el capital tiende a fluir hacia donde las ganancias son mayores, independientemente de las necesidades reales de la población.

La financiación del militarismo es la otra cara de la moneda y constituye uno de los mayores atractivos políticos de la propuesta. Además de todos los riesgos sistémicos y políticos ya mencionados, también añadirá el peligro de una confrontación militar. Armados hasta los dientes, ¿qué creemos que harán personas como Merz, Von der Leyen o Macron? Una vez consumado el saqueo de las clases trabajadoras, ¿hacia dónde se dirigirá el próximo proyecto de saqueo?

La UE se enfrenta a un dilema ya conocido: ¿cómo financiar inversiones masivas en defensa sin infringir las normas presupuestarias (como el Pacto de Estabilidad y Crecimiento)? ¡Aquí es donde entra en juego la SIU! Movilizar capital privado, facilitar inversiones a largo plazo en sectores estratégicos como la defensa mediante fondos de inversión especializados (p. ej., fondos para infraestructuras críticas o tecnología de doble uso); emite bonos verdes/sociales adaptados (como los «bonos de defensa» para proyectos militares y de seguridad energética sostenible); o fomentar el ahorro institucional, destinando parte del ahorro previsional (PEPP) o de los fondos de pensiones a activos de defensa con un perfil de riesgo adecuado: existen numerosas estrategias para atraer los recursos necesarios.

Otra opción en el marco de la SIU es la creación de un "mercado de capitales de defensa", armonizando las normas para facilitar las IPO, las ampliaciones de capital o la emisión de deuda por parte de las empresas de defensa. Finalmente, se podrían reducir los obstáculos fiscales: algunos países gravan las inversiones en armas, pero se podrían establecer excepciones para proyectos europeos, lo que haría más atractiva la inversión privada en productos relacionados con la defensa gracias a una menor carga fiscal. En otras palabras, los contribuyentes europeos pagarían de su bolsillo para afrontar un riesgo de guerra cada vez mayor.

Actualmente, el Fondo Europeo de Defensa (FED) se financia con el presupuesto de la UE, pero su alcance es limitado. Con una unión monetaria más integrada, podrían implementarse estrategias basadas en colaboraciones público-privadas, como la emisión de bonos con respaldo de defensa por parte de bancos de inversión (como el BEI). Lo que nunca se hizo para la vivienda o los ferrocarriles ahora se hará para la guerra, dejando siempre las regalías necesarias para intereses privados. Ideas como el crowdfunding en defensa, la atracción de fondos de pequeños inversores hacia las tan promocionadas startups de ciberseguridad o drones, posteriormente adquiridas por grandes corporaciones, son otra posibilidad en la mente de estas personas. Como podemos ver, la SIU abre un universo de posibilidades, ninguna de las cuales beneficia a los ciudadanos europeos.

Este escenario no es mera especulación. Lo cierto es que la propuesta del SIU incluye explícitamente la financiación del sector de defensa en un momento en que la UE apuesta por un nuevo ciclo de rearme y la creación de un Fondo Europeo de Defensa reforzado. El Informe Draghi, que sustenta parte de esta iniciativa (formaba parte del mandato), identifica la defensa como un área prioritaria para la absorción de capital privado europeo. Por lo tanto, la SIU no solo facilita la reducción de ahorros hacia el sector militar, sino que también podría convertir a los ciudadanos en cómplices involuntarios del fortalecimiento del complejo militar-industrial europeo con el pretexto de obtener una mayor rentabilidad de sus ahorros.

Otra consecuencia de esta explotación será el desvío de recursos que, de otro modo, se destinarían a áreas sociales prioritarias, lo que afianzará aún más una mentalidad militarista que amenaza la paz y la cooperación internacional. En concreto, retrasará décadas cualquier posibilidad real de entendimiento entre la UE y la Federación Rusa, si no empeorará aún más la situación.

La Comisión Europea insiste en que la participación ciudadana siempre será voluntaria y que no existen planes para ninguna forma de confiscación de ahorros. Sin embargo, la presión institucional para diversificar las inversiones y la promesa de una mayor rentabilidad podrían, en la práctica, marginar las opciones tradicionales de ahorro y empujar a los ciudadanos europeos hacia productos financieros alineados con los objetivos estratégicos de Bruselas. La retórica de la libre elección esconde, así, una profunda reconfiguración del papel del Estado del bienestar y del destino del ahorro popular.

Mientras se pregonan la "seguridad" y la "defensa", se ignora el impacto devastador del militarismo en las comunidades, tanto dentro como fuera de Europa. Recursos que podrían destinarse a combatir la pobreza, la exclusión social y la crisis climática se desperdician en armas y tecnologías bélicas.

Ante este escenario, urge cuestionar la verdadera naturaleza de la unión del ahorro y la inversión y resistirse a su implementación. Nada es más peligroso que fusionar la codicia corporativa con la adrenalina de la guerra. Cuando el gran capital pase de lucrarse con la guerra a invertir en ella, todos estaremos en peligro.

La unión de ahorro e inversión anunciada por Ursula von der Leyen no es solo una cuestión técnica o financiera, sino una decisión política fundamental sobre el futuro de Europa y sus ciudadanos. Si se sigue este camino, en el futuro, cada uno de nosotros no será más que un soldado raso en una economía de guerra permanente.

¿Cuántas veces tendremos que sorprender a los ciudadanos europeos con los mismos errores?