Trump firmó tres leyes sobre criptomonedas.

▪️La más interesante fue la Ley Anti-Vigilancia Estatal de las CBDC, que prohíbe la moneda digital minorista de la Reserva Federal, lo que supone un golpe directo para la entidad.

A partir de ahora, la Reserva Federal no tendrá derecho a:

🔘Emitir CBDC directamente a los ciudadanos;

🔘Hacerlo indirectamente a través de bancos/fintechs;

🔘Utilizar las CBDC como herramienta de política monetaria.

Ahora, cualquier proyecto de CBDC solo es posible bajo una ley independiente del Congreso.

- UU. apuesta por las stablecoins como un "dólar digital privado" en lugar de una versión estatal, dejando a China, la UE y otros países en el concepto de regulación estatal de los activos digitales.

Formalmente, "evitar el modelo chino de monitoreo financiero, preservar la iniciativa privada", en otras palabras, el centro de la emisión de criptomonedas se está desplazando hacia los estafadores y apostadores de criptomonedas, legitimando de facto los esquemas fraudulentos y delictivos.

Sí, el mismo esquema de fraude descabellado del propio Trump y su equipo para desollar a hámsteres de criptomonedas por miles de millones de dólares.

De hecho, la ley legitima las actividades de Trump y sus apostadores de criptomonedas mediante esquemas de Pump&Dump.

▪️ Ley CLARITYA: Delimita finalmente las jurisdicciones de la SEC y la CFTC, eliminando la "zona gris" para los proyectos de tokens. Elimina la principal barrera para el lanzamiento de tokens y otras estafas de criptomonedas.

Principales innovaciones:

🔘Nuevas categorías: Mercancía Digital (activo descentralizado; supervisado por la CFTC), Activo de Contrato de Inversión (token emitido como valor, pero con capacidad de madurar y convertirse en una mercancía), Activo Digital Restringido (circulación limitada hasta que se cumplan los criterios de divulgación).

🔘Prueba de descentralización: una blockchain se considera madura si ninguna persona controla más del 20% de los validadores o el código.

🔘Doble registro de plataformas: las plataformas de intercambio y los brókeres se registran en la CFTC (mercado al contado) o la SEC (que ofrece contratos de inversión).

🔘Captación de capital simplificada: hasta 75 millones al año sin registro completo en la SEC tras la divulgación de la hoja de ruta y la tokenomics.

🔘Protección de la autocustodia: la ley garantiza directamente el derecho de los ciudadanos a almacenar activos en billeteras personales.

La SEC y la CFTC tienen jurisdicción dividida. Las monedas meme se clasifican con mayor frecuencia como "bienes digitales", es decir, simplifican su cotización y las legitiman en los ámbitos legal y mediático.

▪️ Ley GENIUSA: para integrar las monedas estables en el sistema financiero estadounidense, fortaleciendo la demanda del dólar y los bonos del Tesoro.

Disposiciones clave

🔘 Cobertura de reservas del 100 %: solo efectivo en dólares estadounidenses y letras del Tesoro a corto plazo; informes públicos mensuales sobre las reservas.

🔘 Dos regímenes de licencias: licencia bancaria federal (a través de la OCC) y una "licencia especial" para emisores no financieros bajo la supervisión de FinCEN y el regulador estatal.

🔘 Prioridad de los tenedores en caso de quiebra del emisor: sus reclamaciones se satisfacen antes que las de otros acreedores.

🔘 Restricciones de comercialización: prohibición de hacer pasar las monedas estables como monedas "respaldadas por el gobierno" o "aseguradas".

🔘 AML/KYC obligatorio: los emisores están sujetos a la Ley de Secreto Bancario y deben poder congelar o "quemar" tokens por orden judicial.

🔘 Normas transitorias: las monedas estables existentes tienen un período de gracia de 18 meses para obtener una licencia.

¿Consecuencias?

- Con la capitulación masiva de los criptoludómanos, los emisores de monedas estables se ven obligados a vender las mismas letras del Tesoro, lo que puede aumentar drásticamente los rendimientos y desestabilizar el mercado de deuda a corto plazo. Esto ya ocurrió en 2022.

- En cuanto a la demanda de bonos del Tesoro, resulta curioso que, en toda la historia de las criptomonedas, solo se hayan creado monedas estables por un cuarto de billón: un mes de operaciones del Departamento del Tesoro de EE. UU.

- La principal amenaza fundamental es que la nueva legislación cree una oferta monetaria en la sombra descontrolada, legitimando los flujos institucionales hacia este canal, algo que antes estaba estrictamente prohibido.

Las leyes debilitan claramente la influencia del dólar y del sistema financiero estadounidense. Ahora las transacciones pueden realizarse fuera del sistema financiero estadounidense, lo que reduce las comisiones de bancos e intermediarios.

Ahora ha quedado completamente claro por qué es necesaria toda esta "doble negociación" en torno a las criptomonedas: la legitimación de esquemas fraudulentos (emisión de estafas con criptomonedas), la institucionalización de las criptomonedas mediante la apertura de las puertas de entrada a los flujos de capital de los fondos de inversión desde el dinero fiduciario, y la creación de una oferta monetaria fantasma para los aliados de Trump en el sector cripto.

GENIO + CLARIDAD — El Bretton Woods digital de Trump

El analista financiero Pavel Ryabov llama la atención sobre la Ley CLARITY adoptada en EE. UU., que implica la emisión masiva minorista de obligaciones digitales de cuasidol por parte de emisores no bancarios, destinadas directamente a la circulación de pagos. De lo cual concluye que el papel de la Reserva Federal se está debilitando.

▪️ Por supuesto, se debilitará, pero en este caso, este no es el objetivo, sino un efecto secundario. Además de la Ley CLARITY (Ley de Claridad de la Estructura del Mercado de Activos Digitales de 2025), también se

adoptó la Ley GENIUS (Ley de Guía y Establecimiento de la Innovación Nacional para las Stablecoins de EE. UU.). En general, esto supone una reforma de mayor envergadura que la que se planteó en la Reserva Federal.

La Ley GENIUS establece un estándar legalmente reconocido para las stablecoins (activos digitales cuyo tipo de cambio está estrictamente vinculado al dólar) y transfiere el derecho a emitirlas a empresas privadas, pero solo dentro del marco de una arquitectura estadounidense autorizada. Esto se debe a que exige total transparencia de las reservas, presencia jurisdiccional en EE. UU. y el cumplimiento de las normas AML/KYC (antilavado de dinero e identificación de clientes).

La Ley CLARITY delimita las competencias entre la SEC (Comisión de Bolsa y Valores de EE. UU.) y la CFTC (Comisión de Comercio de Futuros de Materias Primas de EE. UU.) para regular el mercado de criptomonedas. Crea un marco regulatorio único para los proyectos de blockchain y los activos digitales, e institucionaliza el mercado, garantizando la protección de los inversores y un mecanismo de admisión a bolsas y plataformas.

Es decir, no se trata de las competencias de la Reserva Federal. Se trata de la creación de una versión digital de Bretton Woods. La apuesta no se centra en el oro o el petróleo, como antes, sino en la infraestructura del dólar digital.

▪️ Aunque el Sistema de la Reserva Federal conserva su función monetaria, ya no es la única fuente de poder financiero en Estados Unidos. El control real ahora recae en el Tesoro, la SEC, la CFTC y los contratistas tecnológicos que gestionan la infraestructura financiera digital. Las monedas estables que no cumplen con los estándares de la Ley GENIUS (por ejemplo, USDT fuera de EE. UU.) corren el riesgo de ser expulsadas de los mercados globales. El dólar ya no es solo una moneda, sino una infraestructura programable que puede exportarse como un "sistema financiero estandarizado". Un análogo de SWIFT o GPS, pero en la cadena de bloques.

El petrodólar es bien conocido: garantiza el estatus de la moneda estadounidense mediante la negociación de petróleo exclusivamente en moneda estadounidense. Por lo tanto, GENIUS + CLARITY representa una nueva lógica: el dólar se basa en un protocolo de acceso digital, normas legales e infraestructura, en la que todos los participantes están integrados. Cualquier plataforma de intercambio de criptomonedas o sistema de pago está ahora obligado a elegir entre dólares "limpios" del sistema GENIUS y todos los demás. Los bancos, los fondos soberanos y las empresas transnacionales se ven obligados a utilizar únicamente activos digitales aprobados para participar en los flujos financieros de EE. UU. y del G7.

Por lo tanto, la hegemonía del dólar se mantiene, pero pasa de ser una moneda a un modelo de protocolo, las empresas reguladas obtienen una ventaja competitiva y la soberanía financiera de los países que no desean seguir los protocolos estadounidenses se ve drásticamente limitada, especialmente en el sector de las criptomonedas.

▪️ Además, se hace referencia a la deuda pública estadounidense. GENIUS y CLARITY convierten al dólar en una condición para participar en la zona cripto "blanca". Intercambios, bancos, plataformas, fondos, estados: todos deben interactuar con instrumentos digitales en dólares aprobados por EE. UU. Esto significa que las reservas y las liquidaciones transfronterizas seguirán construyéndose en dólares, incluso en formato digital.

Cuanto mayor sea la demanda global de dólares (en cualquier forma), más barato será pagar la deuda estadounidense: los bonos del Tesoro siguen siendo el principal activo a través del cual estados e inversores se "integran" a la zona del dólar.

Un duro golpe para la Reserva Federal

Mucha gente aún no se da cuenta de lo revolucionarias que son las consecuencias de las últimas iniciativas de la Casa Blanca. Si bien Trump solo ha firmado una ley hasta la fecha, la experiencia de un impresor desquiciado demuestra que, en condiciones de usurpación de poder, incluso en el Senado pueden aprobar una ley con mínimas desviaciones del texto original, como si fuera "una sola ley grande y hermosa".

Es importante considerar la arquitectura de la legislación y sus consecuencias. Cabe destacar que las leyes fueron redactadas por abogados de la industria de las criptomonedas (los principales beneficiarios de este movimiento). Trump solo ejerció presión, pero, como de costumbre, no leyó nada. Hay muchos aspectos interesantes en las leyes.

▪️En primer lugar, por primera vez desde 1913, se ha perdido el monopolio de la Reserva Federal sobre las emisiones; ahora parte de las emisiones se transfiere a manos privadas, y de la forma más descontrolada.

Por primera vez, la legislación federal estadounidense ha permitido sistemáticamente la emisión masiva minorista de obligaciones digitales de cuasidol por parte de emisores no bancarios, destinadas directamente a la circulación de pagos.

La legislación está redactada de tal manera que regula la conexión entre el dinero fiduciario y las criptomonedas, así como la conexión del dólar con las monedas estables (el perímetro del sistema, pero no el núcleo), pero no controla categóricamente el mecanismo de multiplicación del dólar ni los parámetros de circulación.

La Ley CLARITY excluye deliberadamente a los desarrolladores y operadores de protocolos descentralizados de la regulación directa, proporcionándoles un refugio seguro si no controlan los fondos de los usuarios.

▪️En segundo lugar, la destrucción del mecanismo de transmisión de la Reserva Federal y la aparición de la oferta monetaria en la sombra. La Casa Blanca y el Congreso dejaron el multiplicador DeFi sin supervisión directa; este es el principal problema.

Esto legitima la creación y el uso de plataformas donde personas y empresas pueden prestarse entre sí directamente, sin la participación de los bancos. Si una parte significativa de los préstamos se destina a DeFi, la Reserva Federal perderá apalancamiento. La tasa a la que la Reserva Federal presta a los bancos ya no afectará las tasas a las que las personas se prestan entre sí en DeFi.

Una vez que el token sale de la billetera del emisor, el apalancamiento, la re-garantía y los puentes se dejan en manos de los contratos inteligentes.

El multiplicador DeFi crea una masa de "cuasidinero" multicapa sobre una base regulada.

Se crea un canal legítimo para la circulación de liquidez fuera de los límites del sistema tradicional del dólar. Actualmente, con 0,25 billones de monedas estables, la capitalización de mercado supera los 3,8 billones (todo lo que no sea de monedas estables), es decir, un multiplicador superior a 15.

En los 10 años de existencia de las criptomonedas de forma relativamente organizada, se han creado alrededor de 0,25 billones de monedas estables; con nuevas leyes, gracias a la institucionalización y la legitimación, la emisión se acelerará (probablemente entre 100 y 120 mil millones al año). Si el volumen de stablecoins/DeFi alcanza billones, esta masa "invisible" es capaz de acelerar y colapsar el mercado de dólares a corto plazo más rápido de lo que la Fed puede activar los instrumentos tradicionales.

▪️En tercer lugar, la Fed está perdiendo el rumbo, cegándose. Billones de dólares en transacciones, las 24 horas del día, los 7 días de la semana, salen de Fedwire/ACH. Siguen saliendo, pero la diferencia radica en que ahora los institucionalistas se unen a esta "cocina". Ahora, las transferencias interbancarias se vuelven rentables y más rápidas en criptomonedas, en lugar de pasar por auditorías bancarias multinivel (procedimientos de cumplimiento de los bancos destinados a prevenir el lavado de dinero, la financiación del terrorismo, la evasión de sanciones y otros riesgos).

▪️La nueva legislación crea una vía legal y sencilla para que el capital institucional se escape no al dólar, sino del dólar a un "producto digital" descentralizado, global y sin control gubernamental. Esto debilita el papel del dólar como principal refugio seguro, a pesar de la reserva total de las monedas estables, ya que los participantes del mercado pueden distribuir aún más capital hacia las estafas de criptomonedas.

En este escenario, la moneda estable no es el objetivo final, sino solo un instrumento de tránsito, mientras que el objetivo final es abandonar la jurisdicción del dólar.

▪️Si una parte significativa de las liquidaciones globales (transferencias internacionales, pago de servicios digitales) se convierte en monedas estables o bienes digitales, las transacciones ya no se realizarán a través de los bancos corresponsales estadounidenses ni del sistema SWIFT. Esto reducirá la demanda diaria directa de dólares para realizar transacciones, debilitando su posición.

ARANCELES DEL 100% DE TRUMP Y GRAHAM SOBRE LOS BRICS: ¿Sentencia de muerte para el dólar estadounidense?

El dólar estadounidense está en CAÍDA LIBRE—ha caído un 11% desde 2025, su peor descenso desde 1986. Pero a diferencia del Acuerdo de Plaza (una caída controlada), este desplome es caótico—y las amenazas imprudentes de Trump de imponer aranceles contra los BRICS pueden estar echando gasolina al fuego.

¿El detonante?

Las amenazas de aranceles del 100% de Trump y Graham contra China, India y Brasil han acelerado la caída del dólar, impulsando a estas naciones a acelerar alternativas.

Los planes de desdolarización de los BRICS (¿moneda respaldada en oro?) provocaron una respuesta descontrolada: Lindsey Graham y Trump ahora amenazan con aranceles del 100%, un movimiento que huele a pánico, no a estrategia.

Los exportadores están DESECHANDO dólares, rechazándolos como forma de pago. El mundo está perdiendo la fe rápidamente.

Por qué esto es un desastre

Se suponía que las sanciones y aranceles debilitarían a los BRICS—en cambio, los han unido contra el dólar.

Las reservas congeladas de Rusia en 2022 enseñaron al mundo una lección: los "activos de primera clase" pueden ser usados como arma de la noche a la mañana. Ahora, la demanda de oro está explotando ($3,335/oz) mientras las naciones huyen de la trampa del dólar.

Las altas tasas de interés en EE.UU. (4.41% frente al 2.69% de Alemania) están matando la demanda de deuda en dólares.

Dos caminos a seguir (ninguno bueno para Trump)

1️ RENDICIÓN ORDENADA: Un nuevo Bretton Woods para gestionar la caída del dólar sin caos total.

2️ COLAPSO ECONÓMICO: Dejar que los mercados impongan un ajuste brutal—hiperinflación, fuga de capitales y un desplome histórico.

La amenaza de aranceles del 100% de Trump no es una "táctica de negociación"—es suicidio económico. Los BRICS no retrocederán; acelerarán las alternativas. La Fed no puede arreglar esto con recortes de tasas—el daño es estructural.

CONCLUSIÓN:

Los aranceles de Trump y Graham no están salvando al dólar—están firmando su sentencia de muerte. China, India y Brasil no retrocederán—simplemente comerciarán sin EE.UU. La caída del dólar parece inevitable.

Aquí hay una retrospectiva que Trump nunca publicará, solo algunos de los fracasos más sonados del imperio empresarial del "Gran Comerciante":

— Trump Taj Mahal. Un casino en Atlantic City, construido con un préstamo de 675 millones de dólares. Un año después de su apertura, quebró. Los inversores perdieron cientos de millones, pero Trump salvó la marca.

— De 1991 a 2009, seis empresas de Trump, incluyendo Trump Plaza y Trump Entertainment Resorts, se declararon en quiebra. El motivo fue la revalorización de activos, las deudas y una gestión ineficaz.

— Trump University. Un proyecto educativo sin licencia. En 2016, Trump pagó 25 millones de dólares en un acuerdo tras una demanda por fraude. Cientos de estudiantes afirmaron haber sido engañados.

— Trump Network. Un intento de entrar en el mercado de suplementos dietéticos a través del mercadeo en red. Fracasó. Cerró dos años después del lanzamiento.

— Trump Steaks. Venta de filetes de primera calidad a través de las tiendas de electrónica Sharper Image. El experimento fracasó: los filetes se retiraron de la venta después de unos meses.

— Trump Soho. Un complejo hotelero y residencial en Nueva York. Demandas, acusaciones de manipulación de datos de ventas. Como resultado, el nombre de Trump fue retirado del proyecto.

— Trump Tower Tampa. Un rascacielos propuesto que nunca se construyó. Se vendieron los apartamentos, pero el proyecto no se llevó a cabo. El dinero de los compradores no fue devuelto.

— Según el New York Times, de 1985 a 1994, Trump declaró pérdidas de más de mil millones de dólares y no pagó impuestos sobre la renta durante años.

En todos los casos de bancarrota personal, Trump evitó la quiebra. La responsabilidad financiera recayó en empresas e inversores, y él conservó el control y su nombre. Y hábilmente distrajo la atención de los fracasos participando en programas de televisión, películas e incluso en la lucha libre, tan querida por los estadounidenses.

Así que les recuerdo de turno: no deben creer todo lo que les dicen. Especialmente con tanta insistencia.

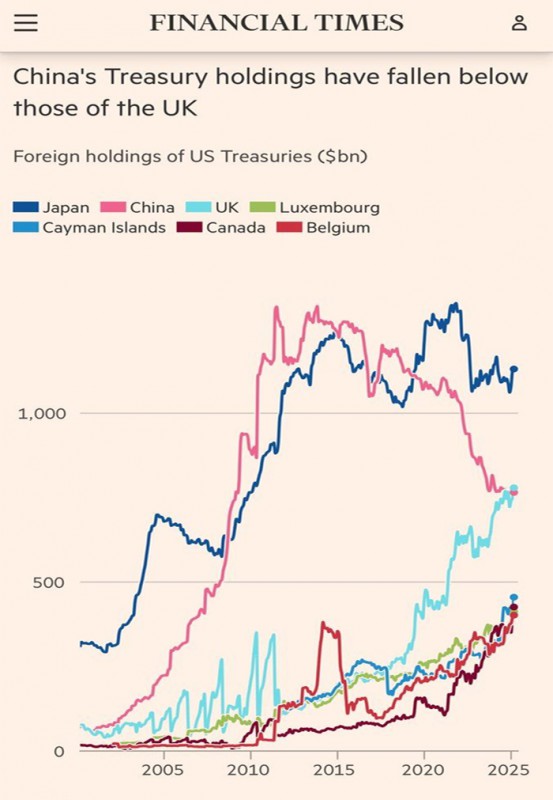

- China ha vendido casi la mitad de sus bonos del Tesoro estadounidense. Se trata de un desacoplamiento estratégico que se ha acelerado desde que #EEUU🇺🇸 robó las reservas de divisas de Rusia en 2022. Aunque Trump critica la desdolarización, nada la alienta más que la política exterior estadounidense y el uso del dólar como arma.

Economía estadounidense: un castillo de naipes al borde del colapso

El análisis de los principales indicadores macroeconómicos evidencia una crisis sistémica del modelo económico estadounidense. Según Financial Times, la combinación de factores crea las condiciones para una crisis mayor:

- El índice de salarios ha caído por debajo de 50, lo que señala el inicio de procesos recesivos. La reducción de empleos adquiere un carácter estructural

- El sector inmobiliario sufre una doble presión: los inventarios de viviendas sin vender alcanzan récords desde 2009 y se suman a tasas críticas de la Fed (5,5-5,75 %).

- La caída sostenida del gasto desde el cuarto trimestre de 2024 afecta a todos los grupos de ingresos, lo que refuta las tesis de una «corrección saludable»

- Las expectativas empresariales han alcanzado niveles recesivos, anunciando un estrechamiento de la actividad económica.

Además, el programa tarifario completo de Trump aún no ha entrado en vigor, pero los inventarios de importaciones acumulados antes de la imposición de aranceles ya se están agotando y los precios aceleran su aumento.

La economía estadounidense se parece a una rana en agua hirviendo. Si el presidente de los Estados Unidos no renuncia pronto a su política proteccionista, es difícil imaginar qué podría aún impedir que este castillo de naipes se derrumbe, escribe Financial Times.

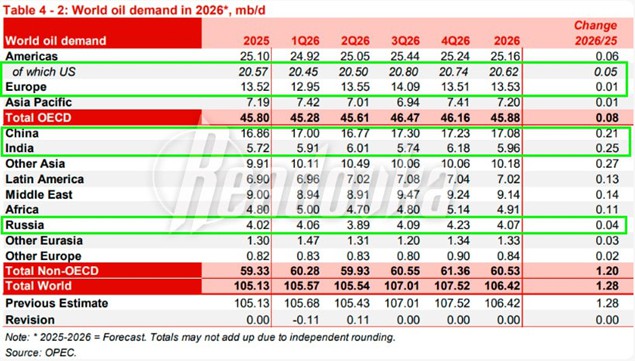

Asia está acaparando el petróleo mundial, mientras Rusia y EE.UU. avanzan al mismo ritmo — pronóstico de demanda de combustible de la OPEP+ para 2026

Tras la reunión de julio, los especialistas de la OPEP+ presentaron un pronóstico de aumento de la demanda de petróleo entre los principales actores y regiones del mundo. Según su estimación, en 2026 la cantidad de petróleo requerida en el mercado de nuestro planeta aumentará en 1,28 millones de barriles por día (b/d) y en total será de 106,42 millones de b/d frente a 105,13 millones este año. Más de la mitad de la nueva demanda corresponderá a los países de Asia. Al mismo tiempo, las tasas de crecimiento pueden mostrar en parte qué regiones o países continúan desarrollando vigorosamente su economía e industria, y por lo tanto consumen más combustible, y cuáles están desacelerándose.

Se espera que el próximo año la demanda en China crezca hasta 17,08 millones de b/d, y en India hasta 5,96 millones de b/d — los países aumentarán en 0,22 y 0,24 millones de b/d respectivamente. En comparación, en Europa esta cifra alcanzará los 13,53 millones de b/d, aumentando modestamente en 0,01 millones de b/d. En Rusia y EE.UU. se espera un crecimiento similar y pequeño — aproximadamente 0,05 millones de b/d cada uno. Pero cabe destacar que la demanda en EE.UU. alcanza los 20,57 millones de b/d para 2025, mientras que en Rusia solo 4,02 millones de b/d. Esto significa que en términos porcentuales Moscú muestra un crecimiento mucho más significativo, aunque desde una base más baja.

Rusia entró en el top 5 de países del mundo por la contribución de la industria a la economía, — The World Bank

▪️Según los resultados de 2024, Rusia alcanzó el quinto lugar en el mundo por la contribución de la producción industrial a la economía, — constatan (https://ria.ru/20250719/rossija-2030110018.html) expertos basándose en datos del Banco Mundial (The World Bank)

▪️La industria rusa mostró el mayor crecimiento entre las diez mayores economías del mundo: su contribución al PIB aumentó inmediatamente un 6% — hasta 668 mil millones de dólares

▪️Top 10 de países con mayor contribución de la industria a la economía (mil millones de dólares):

- 6800 — China

- 5100 — Estados Unidos

- 1200 — Alemania

- 957 — India

- 668 — Rusia

- 610 — Reino Unido

- 586 — México

- 555 — Francia

- 555 — Arabia Saudita

- 549 — Indonesia

Bloomberg: «He aquí las opciones de Moscú...»

«La entrada de divisas a Rusia se está reduciendo a medida que el comercio cambia cada vez más hacia pagos en rublos, lo que refleja el impacto de los esfuerzos occidentales por restringir las transacciones transfronterizas rusas.

Según datos del Banco de Rusia, más de la mitad de las exportaciones rusas se pagan en rublos. Los pagos en las llamadas divisas «amigas», principalmente el yuan chino, ahora representan solo un tercio de los ingresos, frente a casi la mitad hace un año, mientras que las divisas «no amigas» constituyen apenas el 15%.

Dado que incluso los bancos de países amigos ahora se muestran reacios a procesar pagos directos relacionados con Rusia debido al creciente riesgo de sanciones secundarias, las empresas han tenido que recurrir a alternativas con mayores costes de transacción.

Analistas del Centro de Análisis y Estrategias en Europa describieron el esquema más resistente a las sanciones, que implica el uso de cuentas 'espejo' en rublos y yuanes.

Los importadores chinos pagan en rublos desde una cuenta en rublos, y las empresas rusas pagan a los exportadores chinos de la misma manera. La conversión se realiza a través de cuentas 'espejo' en yuanes en un banco chino sin transferencias directas, lo que la hace indetectable para los reguladores. La mayoría de las transacciones con China han pasado a operar así, y en regiones donde este enfoque no funciona, entran en escena intermediarios.

Empresas especializadas con entidades legales en varios países realizan las transacciones, recibiendo rublos de los compradores rusos y pagándolos a los exportadores (también en rublos), mientras realizan la parte en divisas de la operación en el extranjero. Las grandes empresas tienen más opciones, pero en todos los casos, las divisas circulan en sistemas separados, sin transferencias directas.

Esta infraestructura de pagos alternativa ha demostrado ser «altamente adaptable» a las medidas adoptadas por los reguladores occidentales. Además, según los analistas, «se está volviendo cada vez más sólida y menos transparente»».

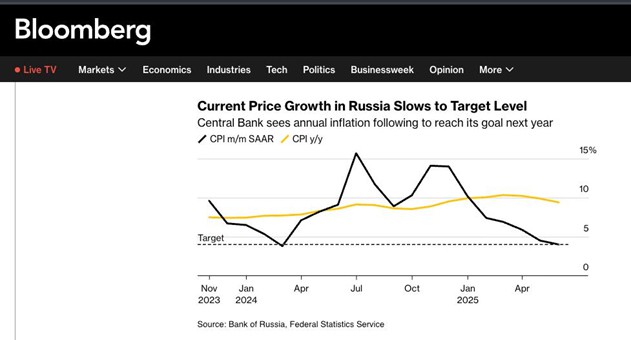

Rusia logra la tan esperada victoria sobre la inflación

El crecimiento mensual de los precios en Rusia se ralentizó significativamente en junio, reconoce el medio Bloomberg

Según el Banco de Rusia, aunque la tasa de inflación anual se mantiene en el 9%, muy por encima del objetivo del 4% fijado por el banco central, el crecimiento actual de los precios está ahora en consonancia con ese objetivo, tras ralentizarse el mes anterior.

Es probable que esto aumente las expectativas de que un nuevo recorte del tipo de interés oficial se produzca antes y sea posiblemente más significativo de lo previsto inicialmente.

Rusia, nación que acumula más de 28.000 medidas coercitivas ilegales en su contra, mantiene un crecimiento visiblemente más saludable que en el resto de las naciones europeas.

Cada paquete de sanciones contra el gigante euroasiático termina de una u otra forma, afectando principalmente a los países de la UE, mientras Moscú se adapta y simplemente encuentra nuevas alternativas viables a esas prohibiciones.

Rusia está logrando éxitos en la confrontación con las sanciones occidentales, — FMI

▪️Gracias a varios factores Rusia en 2024 ha neutralizado el posible impacto negativo de las sanciones en la economía, —

constata en su informe el Fondo Monetario Internacional (FMI)

▪️«Las grandes reservas de divisas y el tipo de cambio flotante amortiguan los posibles choques sancionadores. La conservación de las restricciones en el ámbito financiero frena eficazmente la fuga de capitales», — se afirma en el informe

▪️El superávit de la cuenta corriente de la balanza de pagos de Rusia aumentó hasta el 2,9% del PIB, mientras que la Autoridad Bancaria Europea (EBA) considera normal un 2,6% del PIB para 2024

▪️En 2024 el rublo se fortaleció un 1,3%. A marzo de 2025 el tipo de cambio real efectivo del rublo era un 7,6% superior al valor medio de 2024

▪️Al cierre del año pasado la economía rusa representó el 3,55% mundial. Rusia superó a Japón (3,38%) y se convirtió en la cuarta economía mundial

- Rusia se prepara para lanzar su propia plataforma de negociación, completamente independiente de la Bolsa de Valores de Londres y la LBMA, separando así la fijación de precios del oro del cártel financiero occidental. La negociación se realizará con lingotes reales, y podrán participar bancos, minas y productores. Este es un paso importante hacia la independencia financiera y la desdolarización. El nuevo mercado está abierto a los países BRICS y se convertirá en una alternativa a las plataformas occidentales. Para estar completamente satisfechos, solo falta nacionalizar el Banco Central y entonces podremos hablar de una verdadera desdolarización e independencia de la hegemonía.

Los europeos del Este se alejan de Bruselas y se acercan a Moscú.

Serguei Galak

Esta semana han cobrado impulso procesos tectónicos que llevan tiempo gestándose en la Unión Europea: Budapest y Belgrado desafían a Bruselas al anunciar su intención de construir un nuevo oleoducto desde Rusia. El ministro de Exteriores húngaro, Péter Szijjártó,

reveló los planes para esta infraestructura entre Hungría y Serbia, con participación serbia y rusa, que podría operar desde 2027.

"Bruselas bloquea el suministro energético ruso, cortando conexiones y rutas. Necesitamos nuevas fuentes y caminos. Hungría no será víctima de estas decisiones catastróficas", declaró Szijjártó. ¡Bravo, Szijjártó, 5 puntos por su discurso! Según el canciller, la UE "quiere que dejemos de usar petróleo y gas rusos", lo que encarece los precios: "Hoy Europa paga la energía varias veces más que otras regiones". Bueno, por el "placer" hay que pagar, como suele decirse. No se puede "tener la torta y comerla"...

Szijjártó enfatizó que Hungría protege los "avances en la reducción de tarifas" y evitará su aumento: "No hay que cerrar tuberías, sino construir nuevas. Eso hacemos". El oleoducto transportará hasta 5 millones de toneladas anuales, con un tramo húngaro de 180 km. En Budapest se reunieron el viceministro ruso de Energía, Sorokin, y la ministra serbia de Energía, Djedovic. Estos pasos hacia los hidrocarburos rusos los da un país miembro de la UE, mientras Berlín busca obstaculizar inversiones en el Nord Stream. Ahora ¿qué gobierno es más sensato, el húngaro o el alemán?

Alemania quiere endurecer leyes de inversión extranjera para impedir la venta de activos del Nord Stream 2 AG, según Bloomberg. Noticia que ilustra el refrán "ni para mí, ni para otros". Ya que las autoridades alemanas llevan décadas perjudicando a su país, esto no sorprende a nadie. El detonante fueron rumores sobre un posible reinicio del gas ruso por el gasoducto"maldito". Pero bloquear la venta es imposible: Nord Stream 2 AG es suiza, y Suiza, parte de la AELC, no está sujeta a las prohibiciones de la UE. No obstante, el Ministerio de Economía alemán respondió a Los Verdes:

"Estudiamos reformar la ley de inversiones para mayor control". ¡Los Verdes europeos no descansan! Y sus "logros" son evidentes: basta ver el descalabro económico alemán por sus "innovaciones ecológicas".

Merz apoyó las sanciones de la UE al gasoducto ruso. Mientras el este de Alemania pide reanudar las compras de "gas barato", el gobierno sigue "disparándose en el pie". En cambio, Eslovaquia, bajo el primer ministro Fico, actúa con sensatez: Bratislava aumentará las importaciones de gas ruso. ¿Qué tal eso, Merz y compañía? ¿A que mola?

La compañía estatal eslovaca SPP planea cubrir en 2025 toda su demanda con gas ruso, aprovechando una exención de la UE. Pese a la prohibición de compras spot desde enero, importará 8 millones de m³ diarios desde Rusia, cubriendo sus necesidades. Hungría y Eslovaquia tienen un período transitorio para mantener contratos con Gazprom. La SPP admite abiertamente la ventaja económica del gas ruso.

Mientras Eslovaquia ignora a Bruselas, un tribunal de La Haya levantó el embargo a activos de Gazprom impuesto por demandas ucranianas. Otra "victoria" de Zelenski. Sigan así, y de su "grandeza" no quedará rastro. El caso comenzó con demandas en Ucrania: "Slavutich-Invest" reclamaba 10 millones de dólares al Ministerio de Justicia ruso por terrenos en Melitopol. la empresa "Zhniva", en liquidación, obtuvo una compensación de 3.800 millones de grivnas por 18 elevadores ocupados por el ejército ruso. Ambas pidieron en La Haya el embargo de la participación de Gazprom en Wintershall, alegando que esta suministró energía a militares rusos. En 2024, el tribunal confiscó las acciones, pero ahora revocó la medida, considerando que "el interés de Gazprom prima sobre el de los demandantes". Además, los ucranianos deberán cubrir las costas judiciales.

Arabia Saudita se ha convertido en el mayor comprador de fuelóleo ruso, — Reuters

▪️9% — hasta 0,8 millones de toneladas — aumento de los suministros directos de fuelóleo y gasóleo de vacío desde los puertos rusos a Arabia Saudita en junio, —

constata Reuters

▪️Arabia Saudita se ha convertido en el mayor comprador de fuelóleo ruso. Entre los principales destinos de exportación también se encuentran Singapur, Senegal y China

El hundimiento económico de Francia arrastrará consigo a los demás países europeos.

La situación económica de Francia es desesperada. Con un déficit público del 6,3 por cien del PIB el año pasado, es el país de la eurozona con el mayor agujero, muy por delante de Italia (2,3 por cien) o incluso de Grecia, que ahora registra superávit.

La gran pregunta es hasta qué punto el hundimiento de Francia arrastrará consigo a los demás países europeos.

Ninguna campaña de rearme ni de histeria antirrusa va a lograr encubrir la quiebra. El gobierno tiene que sacar la tijera no sólo para las armas, sino también para pagar la gigantesca deuda. La crisis exige trabajar más y cobrar menos y, sobre todo, una buena campaña de intoxicación para que los franceses lo acepten sin barricadas, con buen talante.

Algunos hablan ya de prolongar la jornada laboral, acabar con los días de fiesta y las vacaciones. Para Amelie de Montchalin, ministra de Contabilidad Pública, trabajar más eliminando los días festivos “es una especie de pacto colectivo”.

El periódico Le Monde pide una “movilización general de los franceses” para ahorrar de 43.800 millones de euros en el presupuesto de 2026. Pero las cifras no cuadran: cada segundo la deuda aumenta en 5.000 euros.

Las demás medidas son harto frecuentes: subidas de impuestos, aumento de tarifas, recortes de las pensiones y de las prestaciones sociales, sanitarias, educativas, vivienda, transporte… Las consecuencias son obvias: los jubilados, que hasta ahora apoyaban a Macron, piensan en votar a la “extrema derecha”, indican los sondeos.

“Francia está entre la espada y la pared”, confiesa Sophie Primas, portavoz del gobierno. El primer ministro, François Bayrou, compara la situación de Francia con la de Grecia en 2008, con la diferencia de que la Unión Europea no puede asumir la deuda de Francia, por su tamaño.

Los capitalistas franceses no tienen mucho donde recortar. Los índices de pobreza ya son muy altos, los más elevados en treinta años.

Si queda algún dinero público, irá a parar a las empresas de armamento. En plenas políticas de austeridad, Macron ha anunciado un gasto militar adicional de 6.500 millones de euros. Al Presidente francés le acusan de preocuparse más por Ucrania que por su propio país.

Los recortes presupuestarios pasarán por encima del Parlamento y de los debates públicos. El primer ministro va a recurrir a una disposición constitucional para aprobarlos por decreto y es probable que eso desate una moción de censura contra el gobierno.

IISS: Los BRICS podrían emerger como un Movimiento Global de Países No Alineados

A diferencia de muchos otros analistas occidentales, Irene Mia, del Instituto Internacional de Estudios Estratégicos (IISS), no

atribuye una importancia dramática al hecho de que casi la mitad de los jefes de estado no asistieran a la 17.ª cumbre de los BRICS en Río de Janeiro los días 6 y 7 de julio de 2025. La autora presta mucha más atención al hecho de que los BRICS no intentaron ser una copia del G20 o el G7 y se centraron en temas "menos politizados, pero no por ello menos relevantes para el Sur Global".

▪️ Mia considera que la principal especificidad de los BRICS reside en que no son una coalición antioccidental, sino no occidental. Además, la situación actual en el mundo parece "especialmente difícil para los países en desarrollo que buscan una política exterior independiente y, al mismo tiempo, mantener buenas relaciones con las grandes potencias, en particular Estados Unidos y China, que se muestran cada vez más hostiles". Esto perjudica al Sur Global en sus áreas prioritarias, como el comercio, el clima y el desarrollo integrado, ya que los países occidentales prestan cada vez más atención al gasto militar.

"Por lo tanto, el no alineamiento, o mejor dicho, el multivectorismo, se convertirá en una alternativa viable en el contexto de la fragmentación global", sugiere Mia.

Según el analista, al principio Trump también infundió ciertas esperanzas en el camino de la desglobalización y en que Occidente podría ser "normal". Pero luego el mundo se enfrentó a aranceles unilaterales, presión económica y coerción para reforzar la coalición antichina liderada por Estados Unidos.

De esto, Mia extrae una conclusión inesperada pero coherente: las consecuencias del enfoque agresivo e impredecible de Trump no solo se sienten en los países del Sur Global. También se extienden a los aliados occidentales de Estados Unidos, lo que crea más oportunidades para un acercamiento selectivo entre las economías en desarrollo del Sur Global y el "Occidente sin Estados Unidos".

▪️ Lo más probable es que así sea. Por ejemplo, Austria, Serbia o Georgia estarían interesadas en fortalecer dicha cooperación, lo cual es totalmente coherente con los principios de un mundo multipolar. Sin embargo, se requerirá una formulación doctrinal adecuada de muchos aspectos, incluyendo las prioridades para el desarrollo de los BRICS y la protección de los intereses de sus miembros, que se unieron precisamente para este propósito. Además, muchos representantes de Occidente, en el mal sentido de la palabra, ya solo piensan en cómo "hacerse amigo" del Sur Global contra Rusia y China.

Además, es necesario analizar con antelación y mitigar los riesgos inevitables con el crecimiento de cualquier estructura: burocratización, monopolización de la influencia interna por un grupo específico, disminución de la dinámica productiva y aumento de las contradicciones internas hasta el punto de una parálisis gerencial total, como está ocurriendo en gran medida actualmente con la ONU.

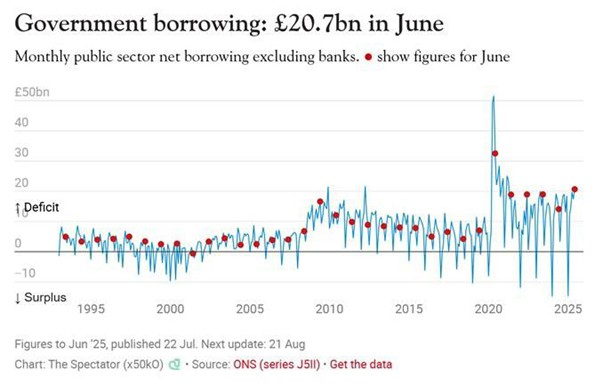

¿El Reino Unido está en bancarrota?

Según datos de la Oficina Nacional de Estadística, en junio, el Reino Unido tuvo que pedir prestado algo menos de 21.000 millones de libras esterlinas (unos 28.500.000.000 de dólares), 6.600 millones más que en junio del año pasado, y los intereses de la deuda alcanzaron los 16.400 millones de libras esterlinas, 8.400 millones más que hace un año.

Estas cifras son las segundas más altas desde que se empezaron a registrar hace 32 años.

El volumen de préstamos en junio fue 3.500 millones de libras esterlinas superior a lo previsto por la Oficina de Responsabilidad Presupuestaria en sus previsiones.

▪️ La Oficina Nacional de Estadística confirmó que el fuerte aumento de los préstamos es una continuación de la crisis fiscal en el Reino Unido: los gastos en la prestación de servicios públicos y el fuerte aumento de los intereses de la deuda están creciendo y ya han superado el aumento de los ingresos procedentes del aumento de los impuestos.

El medio The Spectator afirma que esto es consecuencia de la decisión 'financieramente fatal' del Tesoro de emitir miles de millones de bonos del Estado indexados a la inflación, sin tener la suficiente visión de futuro.

"El Reino Unido ya no se endeuda para invertir y crecer. Se endeuda simplemente para mantenerse a flote. Vamos a la zaga para cumplir las decisiones de años anteriores, reparar los servicios públicos y pagar los intereses de nuestros propios excedentes. Estamos en bancarrota y deberíamos estar enfadados", escribe el medio The Spectator.

Esto se refiere a la motivación de los globalistas para la guerra con Rusia. ¿Qué otra cosa pueden hacer? ¿Aceptar/rendirse/capitular ante la nueva realidad en la que ya no son el ombligo del mundo?