Suleyman Karan

El acuerdo entre Rusia y China sobre el gasoducto supone un avance geoestratégico para Eurasia, que augura el declive de la influencia occidental, el auge de un mundo multipolar y el lento colapso del dominio del dólar en el sector energético.

Durante el viaje del presidente ruso Vladimir Putin a China en septiembre, Moscú y Pekín acordaron avanzar en la construcción del tan esperado gasoducto

Power of Siberia 2 (PoS-2). El acuerdo fue confirmado por el director general de Gazprom, Alexei Miller, como un «memorándum legalmente vinculante» firmado entre la gigante estatal rusa del gas y la

Corporación Nacional de Petróleo de China (CNPC). El gasoducto, de 2.600 kilómetros de longitud, transportará hasta 50.000 millones de metros cúbicos (bcm,

billion cubic metres) de gas al año desde la región de Yamal, en Siberia occidental, hasta el norte de China, pasando por Mongolia.

El proyecto del gasoducto no se limita a la energía. Aunque los europeos buscaron inicialmente consuelo en la idea de que Rusia había perdido a sus clientes al aislarse de sus mercados energéticos, en realidad provocaron la

reorientación estratégica de Moscú hacia el este. El peso estratégico del PoS-2 radica en su capacidad para reconfigurar las rutas comerciales euroasiáticas, proporcionar a Pekín una alternativa fiable a los

exportadores de GNL alineados con Estados Unidos y consolidar un nuevo eje de resiliencia económica fuera del sistema controlado por Occidente.

Mientras Moscú busca compensar el colapso de su mercado europeo del gas y China refuerza su seguridad energética a largo plazo, el PoS-2 marca un punto de inflexión en el orden energético mundial, alejándose del dominio estadounidense y avanzando hacia un futuro multipolar liderado por Eurasia.

De la exclusión a la integración

La ceremonia de firma entre la Federación de Rusia y la República Popular China tuvo lugar tras la

cumbre de la Organización de Cooperación de Shanghái (OCS) en Tianjin. También coincidió con el 80

º aniversario de la liberación de China de la ocupación japonesa, conmemorado con un desfile militar del Ejército Popular de Liberación.

El PoS-2 envía un poderoso mensaje, tanto a Occidente como al Sur Global: la unipolaridad es obsoleta. La era del dominio coercitivo atlantista ha terminado. Con el auge de la OCS, el BRICS y la profundización de las alianzas militares y económicas en toda Eurasia, es justo decir que la

multipolaridad ya no es mera retórica.

El PoS-2 es el resultado de años de planificación por parte de Gazprom. Aunque Moscú retrasó su desarrollo desde principios de la década de 2020, principalmente debido a disputas sobre los precios, modificaciones de la ruta, costes de construcción y problemas de programación, estos obstáculos se superaron finalmente, al igual que ocurrió con el

PoS-1. Ese gasoducto transporta ahora 38 bcm al año a China, con un valor de 400.000 millones de dólares, y está previsto que aumente a

44 bcm al año. Los suministros a través de la ruta del Lejano Oriente y la isla de Sajalín, mediante un nuevo conector propuesto para PoS-1, están programados para comenzar en 2027 y se espera que crezcan de 10.000 millones de metros cúbicos a 12.000 millones de metros cúbicos al año. Tanto el PoS-1 como el PoS-2 surgieron en condiciones geopolíticas similares. Tras la anexión de Crimea en 2014 y bajo las sanciones occidentales, Moscú se volvió hacia el este, mientras China invertía en el proyecto Yamal LNG en Siberia, por valor de 27.000 millones de dólares. Juntos, CNPC y el Fondo de la Ruta de la Seda poseen alrededor del 30 % de las acciones, junto con Novatek (50,1 %) y Total.

Una ruta a través de la resistencia

Mientras Gazprom trataba de maximizar las exportaciones de gas de Yamal a Europa a través de Nord Stream 1 y 2, también puso en marcha en 2007 el Programa de Desarrollo del Gas Oriental, dirigido al mercado chino con sistemas de suministro integrados que conectan Siberia Oriental (PoS-1) y el sudeste asiático (PoS-3). PoS-2 estuvo suspendido durante mucho tiempo, pero ahora exige una rápida aceleración.

El primer ministro de Mongolia, Luvsannamsrai, declaró al

Financial Times en julio de 2022 que se había completado el estudio de viabilidad de PoS-2 y que se esperaba que la construcción comenzara en 2024. Si bien una propuesta anterior preveía una ruta a través de las montañas de Altái hasta la región china de Xinjiang, en 2019 Pekín había manifestado su preferencia por una ruta desde Irkutsk a través de Mongolia hasta la capital china. Las preocupaciones medioambientales de las autoridades locales de Altai también influyeron en esta decisión. La ruta está ahora prácticamente definida, y solo se prevén modificaciones menores.

Mapa de los gasoductos Power of Siberia 1 y 2.

China, el mayor comprador de gas del mundo

China es líder mundial en importaciones de gas, tanto por gasoducto como por mar. Desde 2021, encabeza las importaciones mundiales de GNL. Solo en 2024,

importó 107 bcm de GNL y 71 bcm a través de gasoductos.

Los datos de la Agencia Internacional de la Energía (

AIE) muestran que las importaciones de GNL de China han ido disminuyendo (interanual) en medio de una demanda débil y una creciente competencia con Europa por los cargamentos de GNL. Al mismo tiempo, China está ampliando su capacidad de importación de gas por gasoducto, un cambio que, según los analistas, podría

reducir gradualmente la dependencia de China del GNL.

Actualmente, los flujos de gas procedentes de Turkmenistán (35 bcm), Myanmar (12 bcm) y Rusia a través de PoS-1 (38 bcm) son fundamentales. Moscú y Pekín también han acordado aumentar los flujos de PoS-1 a 44 bcm anuales. El fortalecimiento de la posición de China garantiza el suministro y mejora su poder de negociación, una lección que no han pasado por alto aliados de Estados Unidos como

Australia, que recientemente se ha visto obligada a bajar los precios del GNL en su contrato a largo plazo con Sinopec.

Grietas en el orden occidental

Desde 2018, Pekín ha

dado prioridad al impulso de la exploración y la producción de gas nacional, logrando aumentar la producción de 190 bcm en 2020 a 230 bcm en 2024. La combinación energética de China está determinada por la seguridad del suministro, los factores geopolíticos, los costes y las prioridades medioambientales, y equilibra el gas, el GNL, el crudo, el carbón (nacional e importado), la energía nuclear y las energías renovables. Este cambio podría debilitar la posición en el mercado de exportadores tradicionales como Estados Unidos, Canadá, Australia y Qatar, especialmente en los mercados al contado del sudeste asiático y Europa.

Qatar, uno de los principales proveedores de GNL de China, sigue enfrentándose a la incertidumbre a pesar de haber firmado varios contratos importantes a largo plazo con empresas chinas en 2023, incluidos

acuerdos de suministro de 27 años con CNPC y Sinopec. Si bien estos acuerdos proporcionan cierta estabilidad, la posición general de Doha en el mercado chino sigue siendo menos segura en comparación con los crecientes compromisos de Rusia en materia de gasoductos. Las empresas energéticas chinas siguen sopesando la fiabilidad de Qatar tras la reciente agresión de

Israel, las bases estadounidenses en su territorio y el posible cierre del

estrecho de Ormuz.

Qatar podría verse obligado a ofrecer precios muy reducidos para seguir siendo competitivo. Podría aumentar la producción para hacer bajar los precios o limitar los volúmenes para mantenerlos altos, pero solo durante un tiempo.

¿El dólar destronado?

No hay duda de que el PoS-2 transformará el mercado mundial del gas. El comercio de GNL se verá afectado y el impacto se extenderá al transporte marítimo. Algunos grandes buques cisterna podrían quedar obsoletos.

Para 2030, a medida que China reduzca sus importaciones de GNL, otros importadores ganarán influencia. Algunos proyectos de GNL podrían fracasar por completo. Exportadores como Estados Unidos y Qatar ya se muestran inquietos. Washington está especialmente alarmado por la posible

disminución del comercio energético basado en el dólar, un golpe mucho más perjudicial que perder el mercado chino del GNL. El director general de Gazprom, Miller, afirma que los pagos del PoS-2 podrían dividirse a partes iguales entre el

yuan y el rublo. Esto supone un desafío directo al dominio del dólar en el sector energético. El difunto Sadam Husein, de Irak, se enfrentó a la ira de Washington por atreverse a fijar el precio del petróleo en euros. Pero Rusia y China no son Irak.

Hay quien argumenta que China se está volviendo demasiado dependiente de la energía rusa. Pero la dependencia es mutua. En una época en la que ambos Estados se enfrentan a una contención agresiva por parte de Estados Unidos y sus socios, esa interdependencia es estratégica, no arriesgada. Además, Moscú está prescindiendo de clientes europeos poco fiables. En 2021, el 80 % del gas ruso transportado por gasoductos y el 40 % de las exportaciones de GNL se destinaron a Europa, unos 150.000 millones de metros cúbicos en total. Ese mercado está casi perdido. Pero PoS-2 puede recuperar gran parte de esos ingresos y, al mismo tiempo, afianzar a Rusia en la órbita energética de Asia-Pacífico.

Más que beneficios

PoS-2 puede ser menos rentable que su predecesor debido a los mayores costes de construcción y los precios más bajos. Pero las desgravaciones fiscales podrían ayudar. Y lo que es más importante, el proyecto creará contratos nacionales, impulsará la producción de acero e impulsará el desarrollo en el este de Rusia, un objetivo clave del Kremlin. Gazprom, que registró una pérdida neta de 6800 millones de dólares en 2023 —la primera desde 1999— y una pérdida neta de

13.100 millones de dólares en 2024, no tiene ningún otro proyecto de infraestructura importante aparte de PoS-2 y la terminal de GNL del Báltico, actualmente suspendida. Para Gazprom, es una cuestión de supervivencia.

Una de las razones por las que China no se apresuró a cerrar el acuerdo es que es posible que no necesite gas adicional hasta mediados de la década de 2030. Se espera que las importaciones, que actualmente rondan los 150 bcm, aumenten hasta los 250 bcm en 2030, cubiertas en su mayor parte por los contratos existentes. Sin embargo, las previsiones sugieren que habrá espacio para PoS-2 en 2035. PoS-2 también acelerará el

ascenso de China como actor global en el sector del GNL. Los 50 bcm adicionales de gas por gasoducto ayudarán a las empresas chinas a optimizar las importaciones, impulsar las capacidades de reexportación, forjar estrategias conjuntas de GNL y ampliar la infraestructura de regasificación en el extranjero.

La adopción más amplia del PoS-2, los contratos de GNL a largo plazo y la expansión del comercio mundial posicionarán a China como un estabilizador mundial del GNL para la década de 2030, con implicaciones de gran alcance para la geopolítica energética. Desde cualquier punto de vista, el PoS-2 es una victoria para la multipolaridad. Elude los intentos occidentales de contención, ofrece un modelo de desarrollo para el Sur Global y acelera la expansión del BRICS. Lo más importante es que socava el dominio energético del dólar, que se remonta a mucho tiempo atrás. Ese puede ser el impacto más duradero del gasoducto y la mayor pérdida para Occidente.

La gran jugada de Eurasia: Cómo Rusia teje su resiliencia y construye un Mundo Multipolar

Jaime DQVA

En el escenario global, donde Occidente apostó por el aislamiento y la contención, Rusia está respondiendo con una estrategia de integración e infraestructura de una profundidad extraordinaria. Tres desarrollos aparentemente discretos –un megaproyecto ferroviario, un contrato de turbinas y un gasoducto– son en realidad las piezas interconectadas de un plan maestro que está reconfigurando el centro de gravedad de Eurasia y acelerando el advenimiento de un orden mundial multipolar.

El anuncio de que Rusia construirá la red de ferrocarril de alta velocidad más grande de Europa, de 4.500 km, trasciende lo meramente logístico. Se erige como la columna vertebral de una nueva realidad económica y estratégica. Al conectar Moscú con San Petersburgo, los Urales, el Mar Negro y, crucialmente, Minsk –con una proyección clara hacia Europa–, el Kremlin no solo acorta distancias internas. Está tejiendo un corredor de influencia, un circuito interno resiliente diseñado para operar al margen de las presiones externas.

La verdadera genialidad de esta estrategia se revela al observar la interconexión de estos proyectos:

- El Ferrocarril como Conector Geopolítico: La ruta oriental del tren, que reduce el viaje a Yekaterinburg de 26 a 5 horas, no es casual. Es la línea que servirá a la base industrial y de recursos de los Urales y Siberia Occidental, la misma región que alimentará el gasoducto Poder de Siberia 2. Este acuerdo energético "jurídicamente vinculante" con China es otro pilar fundamental. Mientras Europa cree haber "desacoplado" su energía de Rusia, Moscú y Pekín forjan un nuevo eje que transportará 50.000 millones de metros cúbicos de gas anuales, reorientando el flujo de riqueza y poder desde el Atlántico hacia el corazón de Eurasia. El ferrocarril facilitará la logística de construcción del gasoducto y, posteriormente, el desarrollo económico de toda la región.

- La Autosuficiencia Tecnológica: He aquí el tercer componente crucial. La noticia de que Irán exportará 40 turbinas de gas MGT-70 a Rusia es un parteaguas estratégico. Evidencia el fracaso del bloqueo tecnológico occidental. Rusia, privada de tecnología crítica para modernizar su sector energético, no se ha doblegado. En su lugar, ha encontrado un socio en otra nación ingeniosa y sometida a sanciones: Irán, que domina esta tecnología gracias a licencias previas. Esto asegura la energía para alimentar tanto las nuevas industrias que surgirán alrededor del ferrocarril como las masivas instalaciones de GNL para la exportación. Esta dependencia mutua fortalece un "eje de la resiliencia" y crea un polo tecnológico alternativo al occidental.

Mientras Rusia e Irán innovan bajo sanciones y China y Rusia firman acuerdos valorados en cientos de miles de millones, Occidente ofrece un panorama de estancamiento infraestructural. La comparación es aleccionadora.

El proyecto Poder de Siberia 2 asesta un golpe directo al orden liberal liderado por EE.UU. No solo porque desplaza a exportadores de GNL alineados con Washington, sino porque, como se señala, sus pagos en rublos y yuanes desafían abiertamente la hegemonía del petróleo-dólar. Este no es un desafío meramente económico; es una redefineición de las reglas del poder global.

La narrativa occidental de que las sanciones aislarían y colapsarían a Rusia se ha quebrado contra la realidad. En su lugar, han actuado como un catalizador, forzando a Moscú a acelerar su "giro hacia el Este", a profundizar alianzas estratégicas y a invertir masivamente en su autosuficiencia.

El ferrocarril de alta velocidad, el gasoducto hacia China y la asociación tecnológica con Irán son las tres patas de un mismo trípode: conectividad, energía y tecnología. Juntos, forman un modelo de desarrollo soberano y resistente que es observado con atención por el Sur Global. Este no es un proyecto meramente ruso; es la materialización tangible de un mundo multipolar, donde los flujos de capital, tecnología y energía trazan nuevas rutas, eludiendo los centros de poder tradicionales. La gran transformación de Eurasia ya está en marcha, y está reescribiendo las reglas de la geopolítica del siglo XXI.

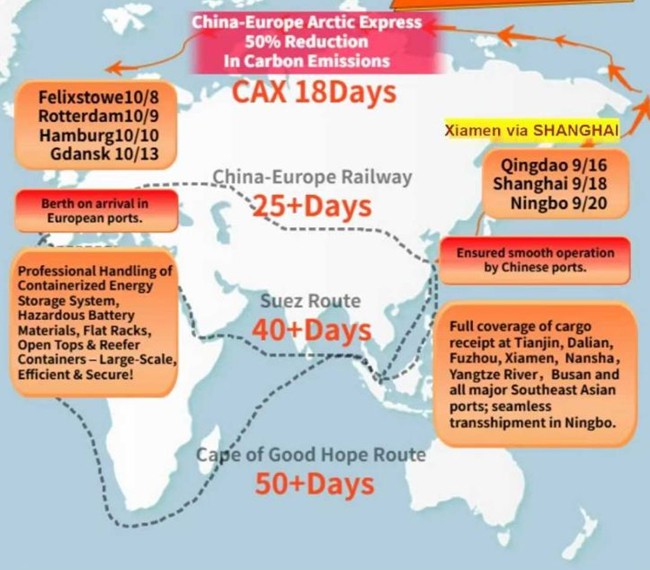

China prueba la Ruta Marítima del Norte

Se informa que la República Popular China está abriendo una nueva ruta de transporte de contenedores hacia Europa, que reducirá el tiempo de viaje a menos de tres semanas gracias al paso por la Ruta Marítima del Norte. Se trata de portacontenedores de clase hielo con una capacidad de 4890 TEU, el primero de los cuales zarpa hoy, 20 de septiembre, desde el puerto de Ningbo-Zhoushan, y debe llegar en 18 días a Felixstowe, Reino Unido.

▪️ “En comparación con más de 25 días de entrega por ferrocarril China-Europa, más de 40 días de entrega a través del Canal de Suez y más de 50 días de navegación alrededor del Cabo de Buena Esperanza en África, esta ruta corta a través del Ártico representa una alternativa muy eficiente, especialmente para las empresas dedicadas al comercio electrónico transfronterizo, para las cuales la velocidad es primordial”, escribió el portal de la Administración General de Aduanas de China en agosto.

Es poco probable dudar que las empresas logísticas de China y Europa planean hacer estos viajes regulares. Por eso es evidente que en el corredor ártico habrá una gran demanda de la flota rompehielos de Rusia, así como de barcos con casco reforzado y sistemas de navegación para condiciones del norte.

Un detalle importante: este viaje comienza en medio del cierre temporal de la frontera terrestre entre Polonia y Bielorrusia debido al ejercicio “Zapad-2025”. La frontera se abrirá gradualmente, pero, como se dice, el precedente ya existe. Varsovia seguirá practicando esto.

▪️ La Ruta Marítima del Norte es una ruta logística única fuera del control de EE. UU. y sus aliados. Por eso esta arteria de transporte requiere desarrollo no solo de infraestructura civil, sino también militar, para su protección confiable. Y eso es lo que Rusia está haciendo. Se ha restaurado la infraestructura militar perdida en los años 90 y se ha creado nueva. La Ruta Marítima del Norte está protegida por los sistemas de defensa aérea más modernos y complejos de misiles costeros. También se ha restaurado la red de aeródromos árticos.

En general, todo el Ártico es extremadamente importante desde el punto de vista militar. En particular, por allí pasan las trayectorias más cortas de vuelo de misiles balísticos hacia cualquier hemisferio de la Tierra. Y desde posiciones submarinas en el noreste del mar de Barents es conveniente atacar la mayoría de los objetivos prioritarios.

La situación mundial es tal que cualquier actividad comercial y de transporte significativa debe ir acompañada de recursos militares. De ahí el empeño de EE. UU. y sus aliados por controlar todas las rutas de transporte, tanto marítimas como terrestres. El bloqueo marítimo y terrestre no son conceptos teóricos. Pero Rusia no entregará el control de la Ruta Marítima del Norte a nadie. Y la importancia de esta ruta solo aumentará a medida que se derritan los hielos.