Jorge González Márquez

¿Está Occidente en declive? ¿Continúa Estados Unidos siendo la potencia hegemónica? ¿Vamos hacia un mundo multipolar? Todas estas preguntas son habituales, y llevan siéndolo durante décadas, en los diversos foros vinculados al ámbito de las Relaciones Internacionales puesto que son preguntas que reflejan la inevitable incertidumbre existente sobre el futuro y los procesos históricos que están en marcha.

Esta es mi (no tan) pequeña aportación al debate.

¡Gracias por leer Veritas Prius Pace! Suscríbete gratis para recibir nuevos posts y apoyar mi trabajo.

1971: el punto de inflexión

Verano de 1971. El Shock de Nixon. El fin de Bretton Woods. Últimamente no importa en que esté trabajando, este año y los acontecimientos que se desarrollaron durante el mismo siguen apareciendo una y otra vez.

Para entender la importancia de que Nixon pusiera fin a la convertibilidad del dólar el oro hace falta entender el momento histórico que atravesaba Washington desde el final de la Segunda Guerra Mundial. Estados Unidos había asumido simultáneamente la financiación de la “Gran Sociedad” de Lyndon Johnson, la carrera espacial contra la Unión Soviética y la guerra de Vietnam. Cada uno de estos proyectos consumió una cantidad colosal de recursos y juntos constituyeron un esfuerzo financiero sin precedentes en tiempos de paz. La clave es que Washington no los financió principalmente con impuestos ni con deuda transparente, sino mediante la emisión de dólares, aprovechando su condición de moneda de reserva internacional.

Ese recurso inmediato permitía gastar sin límite interno, pero trasladaba el coste al resto del mundo. Los dólares en circulación crecieron hasta superar con mucho las reservas de oro de Fort Knox que debían respaldarlos al tipo fijo de 35 dólares por onza.

Los Acuerdos de Bretton Woods habían consagrado al dólar como eje del sistema monetario internacional, pero a finales de los sesenta, la cantidad de dólares en circulación superaba con mucho las reservas de Fort Knox.

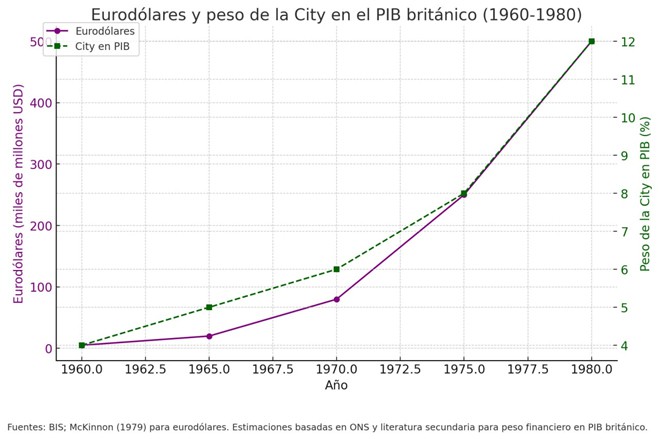

El desequilibrio no se limitaba a la emisión dentro de Estados Unidos, sino que se multiplicaba fuera de sus fronteras a través del mercado de eurodólares, depósitos denominados en dólares pero gestionados por bancos europeos y, por tanto, fuera del control de la Reserva Federal. Su expansión fue consecuencia directa de dos fuerzas que se entrelazaron: por un lado, la propia lógica del sistema de Bretton Woods y del dilema de Triffin, que exigía a Estados Unidos exportar dólares para sostener la liquidez mundial; por otro, el clima de la Guerra Fría, que llevó a países como la Unión Soviética a mantener sus reservas lejos de la jurisdicción estadounidense. El resultado fue una marea de dólares circulando en Londres y otras plazas financieras, generando una liquidez global que escapaba a toda disciplina monetaria.

Hacia finales de los sesenta, la credibilidad del sistema colapsaba. El dilema formulado por Robert Triffin se había materializado: el mundo necesitaba más dólares, pero esa abundancia minaba la confianza en la moneda que debía sostener al sistema. Europa fue la primera en reaccionar. El gobierno de Charles de Gaulle denunció el “privilegio exorbitante” del dólar y ordenó que Francia convirtiera sus reservas en oro físico, enviando barcos a Nueva York para repatriar lingotes. El gesto era político y estratégico: señalaba que el sistema estaba sesgado a favor de Washington, que podía financiar su hegemonía a crédito mientras otros asumían los costes.

Nixon eligió entonces la huida hacia adelante. En agosto de 1971 suspendió la convertibilidad del dólar en oro. El patrón oro-dólar desaparecía, y con él la disciplina monetaria que había sido el eje del sistema desde 1944. El dólar pasaba a ser una moneda fiduciaria más, aunque con un privilegio incomparable: seguía siendo la divisa central en reservas y transacciones internacionales, siempre que el resto del mundo aceptara mantenerlo. Para garantizar esa aceptación hacía falta un nuevo ancla.

Ese ancla llegó en 1974 con el llamado “acuerdo de los petrodólares”. Washington pactó con Arabia Saudí —y por extensión con la OPEP— que todo el petróleo se comerciaría exclusivamente en dólares. A cambio, Estados Unidos aseguraba la protección militar del reino y le ofrecía acceso privilegiado a los mercados financieros. El petróleo, materia prima estratégica por excelencia, se convirtió en el respaldo implícito del dólar. Mientras el mundo dependiera de la energía fósil, dependería del dólar. Fue un movimiento brillante: el billete verde dejaba de estar ligado al oro para estarlo al crudo y, detrás de él, al poder militar estadounidense en Oriente Medio. A partir de entonces, garantizar la seguridad del Golfo Pérsico se convirtió en un pilar estructural de la política exterior norteamericana: bases militares, venta de armamento y protección del régimen saudí eran parte de la arquitectura que sostenía al dólar.

Este reajuste aseguró la centralidad del dólar, pero abrió la puerta a nuevas tensiones. La década de los setenta estuvo marcada por la estanflación, resultado de la crisis energética de 1973 y 1979 unida a la sobreemisión monetaria. Inflación y desempleo crecían al mismo tiempo, desafiando los marcos keynesianos de posguerra. Ese fenómeno no fue solo una crisis económica, sino un punto de inflexión ideológico: marcó el inicio del declive del keynesianismo y la ascensión del neoliberalismo. El pleno empleo dejó de ser el horizonte político central; lo sustituyó la obsesión por la estabilidad de precios y la disciplina monetaria, incluso a costa de recesión. Fue el comienzo del desarme intelectual de Occidente, que legitimaría la financiarización y el desarme industrial en las décadas siguientes.

La llegada de Paul Volcker a la Reserva Federal en 1979 consolidó ese giro. Sus tipos de interés cercanos al 20% hundieron la economía estadounidense en la recesión más dura desde los años treinta. El coste fue devastador: desempleo masivo, comunidades obreras deshechas, fábricas cerradas en el cinturón industrial que pasaría a llamarse Rust Belt. Pero la onda expansiva se extendió mucho más allá.

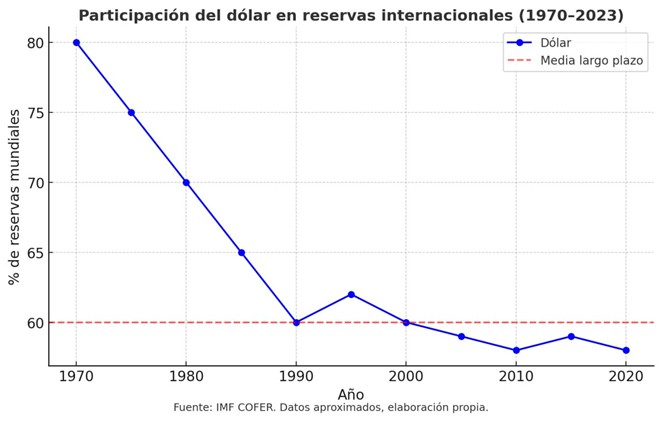

El dólar ha mantenido su posición de moneda de reserva, aunque nunca con tanta fuerza como la que llego a tener antes del shock de Nixon.

Como el dólar era la divisa global, el shock de Volcker tuvo efectos que trascendieron las fronteras estadounidenses. Los tipos de interés cercanos al 20% dispararon el coste de la deuda externa en el Sur Global, precipitando la crisis latinoamericana de los ochenta y obligando a decenas de países a aceptar programas de ajuste estructural impuestos por el FMI y el Banco Mundial. El mismo patrón se replicó en África y en partes de Asia, donde los programas de ajuste redujeron el margen de maniobra de los Estados y reforzaron la dependencia estructural del dólar. Estas instituciones se convirtieron entonces en los vehículos de difusión de la ortodoxia neoliberal: la disciplina financiera norteamericana se exportaba al mundo en forma de recortes sociales, privatizaciones y apertura forzosa de mercados. Pero el impacto no se limitó al Sur.

Los tipos altos fortalecieron de forma desmesurada al dólar, encareciendo las exportaciones estadounidenses y abaratando las de sus aliados. Japón, Alemania Occidental y Corea del Sur vieron cómo sus exportaciones industriales se disparaban mientras el cinturón manufacturero del Medio Oeste entraba en declive y el déficit comercial estadounidense se multiplicaba. Para Washington, el éxito de Volcker en estabilizar la inflación tuvo un coste inesperado: un dólar tan fuerte que, lejos de apuntalar la economía, dañaba de manera estructural su base industrial y convertía a sus propios aliados en competidores desbordados por un superávit creciente.

La presión acumulada desembocó en 1985 en los Acuerdos Plaza, firmados entre Estados Unidos, Japón, Alemania Occidental, Francia y el Reino Unido. El objetivo era forzar la depreciación del dólar mediante una revaluación coordinada del yen, el marco alemán, la libra y el franco francés. A corto plazo, la operación funcionó: el dólar perdió casi la mitad de su valor frente al yen en dos años y la balanza comercial estadounidense se estabilizó parcialmente. Pero Plaza nunca resolvió el problema de fondo. Aunque el dólar se debilitó temporalmente, su fortaleza tenía raíces estructurales: era la principal moneda de reserva internacional, el instrumento del comercio energético bajo el sistema de los petrodólares y el refugio preferido en tiempos de incertidumbre. En realidad, ningún acuerdo cambiario podía revertir esa dinámica: el privilegio exorbitante del dólar garantizaba que la presión sobre la industria norteamericana sería recurrente, incrustando la desindustrialización como un rasgo permanente del sistema.

La paradoja fue que, al intentar corregir sus propios desequilibrios, Estados Unidos desencadenó desequilibrios en el corazón de su coalición. Japón, cuya expansión se había sustentado en un yen barato y en exportaciones masivas, se encontró con una moneda apreciada y recurrió al crédito fácil para mantener el crecimiento. El resultado fue la burbuja inmobiliaria y bursátil de finales de los ochenta, cuyo estallido desembocó en la “década perdida”. Alemania Occidental aceptó la revaluación a regañadientes, consolidando una dinámica en la que Washington utilizaba el sistema financiero internacional para disciplinar incluso a sus socios más cercanos. Francia y el Reino Unido, menos expuestos en términos industriales, participaron sobre todo para dar al acuerdo un carácter multilateral. Su adhesión mostraba la medida en que Europa aceptaba una arquitectura dominada por Washington, incluso cuando ello limitaba su margen de autonomía y obligaba a absorber costes en beneficio de la estabilidad del dólar, una aceptación que no era nueva: desde la crisis de Suez en 1956 ambos países habían aprendido que su margen estratégico dependía más de la voluntad estadounidense que de su propia capacidad material.

Con los Acuerdos Plaza quedó claro que la hegemonía estadounidense ya no descansaba en la superioridad industrial, sino en la capacidad de manipular las palancas financieras globales. El dólar, primero anclado en el oro, después en el petróleo y finalmente reforzado por acuerdos multilaterales, se consolidaba como el verdadero eje del orden. El precio había sido alto: un país menos competitivo en la manufactura, un cinturón industrial en declive y una dependencia creciente de los flujos de capital. El cierre de fábricas y la deslocalización de cadenas productivas coincidieron con la transformación de Wall Street en el verdadero corazón del poder estadounidense. La financiarización, cuyo momento fundacional había sido el shock Volcker, convertía cada vez más la rentabilidad financiera en motor de crecimiento. La hegemonía se reconfiguraba: menos acero y más deuda, menos producción y más control monetario.

Esa transición —de potencia productiva a potencia financiera— constituye el verdadero punto de partida de lo que denominaremos como el declive relativo de Occidente. Medio siglo después, se hace evidente que esa moneda que sostuvo a Occidente fue también el instrumento que, al desvincular poder financiero de poder industrial, empezó a minar sus fundamentos. El siguiente capítulo de esta historia muestra cómo esa pérdida de músculo productivo no fue solo estadounidense: también Europa entró en el mismo ciclo de desindustrialización, aunque por razones propias.

La desindustrialización occidental: Europa y Estados Unidos en paralelo

La pérdida de músculo productivo no fue un fenómeno exclusivo de Estados Unidos. Europa recorrió, a su manera, un camino paralelo que la llevó a renunciar a buena parte de sus capacidades industriales y estratégicas, aunque lo hizo por razones distintas. En el caso norteamericano, la lógica de Triffin, los petrodólares y el dólar fuerte empujaron hacia una hegemonía financiera desvinculada de la base manufacturera. En el europeo, la decisión fue más política que monetaria: la apuesta por la integración y la estabilidad interna vino acompañada de un desarme productivo y militar que se aceptó como precio de la prosperidad compartida.

Ese sometimiento a una arquitectura internacional dominada por Washington no fue improvisado en los ochenta. Londres y París habían recibido una lección clara tres décadas antes, durante la crisis de Suez de 1956: sin el respaldo de Estados Unidos, ya no podían sostener sus ambiciones imperiales ni mantener autonomía real en el sistema internacional. Desde entonces, tanto el Reino Unido como Francia comprendieron que su margen estratégico estaría condicionado por el dólar y por el poder político-militar norteamericano. En los años setenta y ochenta, esa dependencia se tradujo en la aceptación de un marco económico liberal que facilitaba la desindustrialización a cambio de estabilidad monetaria y acceso asegurado a los mercados globales.

En el caso británico, la adaptación fue temprana. Tras Suez, Londres asumió su papel de socio menor de Estados Unidos y apostó por preservar su influencia a través de la City. El auge del mercado de eurodólares en los años sesenta convirtió a Londres en la plaza financiera offshore más importante del mundo, canalizando capitales internacionales al margen de la Reserva Federal. A esta infraestructura se sumaba la extensa red de paraísos fiscales de la Commonwealth —desde las Islas Caimán hasta Jersey o Bermudas— que funcionaba como prolongación del poder financiero británico. El gobierno de Margaret Thatcher aceleró y consolidó este proceso: bajo su mandato, la liberalización financiera y la privatización masiva completaron la mutación del Reino Unido en potencia financiera global, sacrificando buena parte de su base industrial. Allí donde Estados Unidos perdió el Rust Belt, el Reino Unido desmanteló minas, astilleros y fábricas, abrazando la City como motor de crecimiento en simbiosis con Washington.

La historia de Alemania y Francia es la historia de la integración europea. Tras la Segunda Guerra Mundial, el continente estaba devastado y las potencias occidentales temían el resurgir de una Alemania capaz de volver a desestabilizar Europa. La respuesta fue vincularla a sus vecinos mediante instituciones comunes. En 1951, la Comunidad Europea del Carbón y del Acero (CECA) unió las industrias básicas de Francia y Alemania bajo un marco compartido, con el doble propósito de reconstruir sectores estratégicos y neutralizar el potencial bélico alemán. Pocos años después, el Tratado de Roma (1957) creó la Comunidad Económica Europea, ampliando el alcance hacia un mercado común que sentaba las bases de una interdependencia económica profunda.

El trasfondo de este proceso era doble. Por un lado, la dependencia de Estados Unidos: el Plan Marshall y el paraguas de la OTAN no solo garantizaban seguridad y reconstrucción, sino que institucionalizaban una relación de subordinación estructural respecto a Washington. Por otro, el miedo persistente a Alemania: la integración económica era también un mecanismo para “atar” a la potencia germana en una red institucional que impidiera su reemergencia como amenaza militar. A esto se sumaba un aprendizaje traumático para Francia: la crisis de Suez (1956) mostró crudamente que ya no podía actuar como potencia global independiente frente a Washington y Moscú. La humillación diplomática de aquel episodio convenció a París de que su autonomía estratégica estaba limitada en los grandes escenarios internacionales, lo que reforzó la apuesta por la integración europea como marco de legitimidad y estabilidad. Esa pérdida de margen global convivió, sin embargo, con una fuerte proyección en África, donde Francia mantuvo durante décadas un entramado neocolonial —la Françafrique— que le permitía conservar influencia internacional bajo la tolerancia de Estados Unidos.

La crisis del petróleo de los setenta y el colapso de Bretton Woods intensificaron la necesidad de coordinación dentro de Europa. La volatilidad cambiaria y la presión del dólar fuerte obligaron a buscar mecanismos de estabilidad interna. En 1979 nació el Sistema Monetario Europeo, un experimento que limitaba las fluctuaciones entre monedas comunitarias y anticipaba lo que después sería el euro. Alemania impuso su lógica de disciplina monetaria —estabilidad de precios, independencia del banco central y competitividad exportadora—, mientras Francia aceptaba esas reglas a cambio de garantizar que Alemania quedara anclada al proyecto europeo. El pacto era claro: Berlín obtenía la legitimidad política para su hegemonía económica, y París el marco institucional que evitaba un deslizamiento alemán hacia la autonomía estratégica.

En este contexto, los Acuerdos Plaza de 1985 actuaron como catalizador. La decisión de Washington de forzar una revaluación coordinada del yen, el marco y el franco frente al dólar dejó claro que Europa seguía expuesta a la hegemonía monetaria estadounidense. El episodio reforzó la percepción de que los mecanismos de coordinación cambiaria eran insuficientes y que, mientras existieran múltiples monedas nacionales, el continente estaría condenado a adaptarse dividido a decisiones tomadas al otro lado del Atlántico. Plaza, en otras palabras, ofreció un incentivo adicional para acelerar el proyecto de una moneda única: solo con un marco monetario común Europa podría aspirar a blindarse frente a la volatilidad del dólar y ganar un margen de autonomía en el sistema internacional.

De esa simbiosis franco-alemana nació el euro, cristalizado en los noventa. Para Berlín, fue el marco político que legitimaba su hegemonía exportadora; para París, el instrumento que aseguraba que Alemania no se deslizara hacia una política autónoma. Para ambos, el precio fue la renuncia a políticas industriales y monetarias soberanas en nombre de la estabilidad. El euro se convirtió en la institucionalización de la disciplina: un mecanismo que protegía a Alemania, daba un marco político a Francia y obligaba al conjunto de Europa a aceptar los límites de déficit y deuda como dogma.

En todos los casos, el patrón fue convergente. El Reino Unido abrazó la financiarización como forma de supervivencia imperial, apoyado en la red de eurodólares y paraísos fiscales. Francia y Alemania convirtieron la integración en un proyecto político que sacrificaba soberanía a cambio de estabilidad y legitimidad. El continente en su conjunto aceptó que la seguridad era asunto de Washington y que el crecimiento dependía de los mercados globales. Mientras Estados Unidos era arrastrado a la financiarización por la lógica estructural del dólar, Europa la asumió voluntariamente como estrategia política.

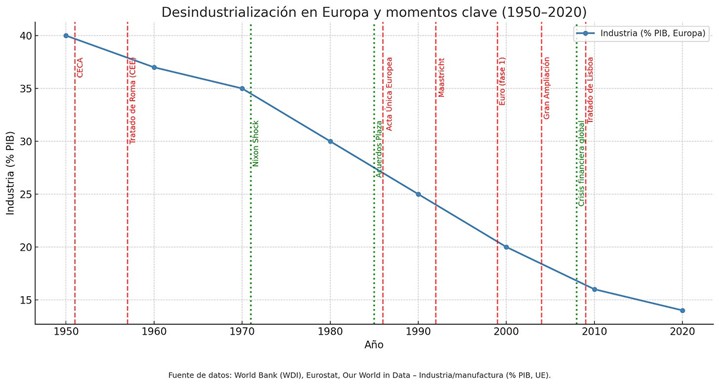

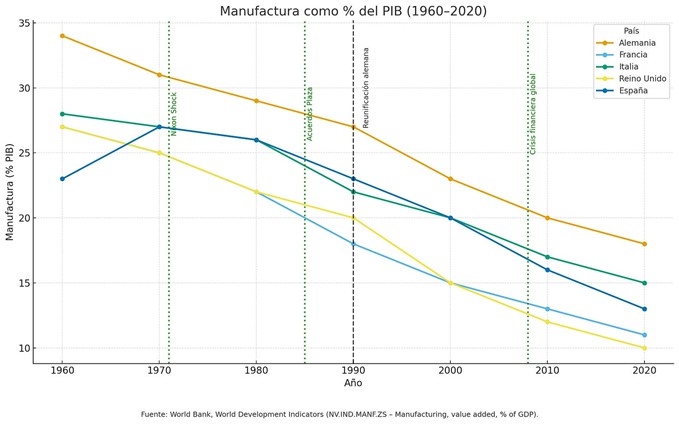

El resultado fue que, a ambos lados del Atlántico, Occidente abandonó la primacía industrial que lo había definido en la posguerra y se reconfiguró como bloque financiero-militar dependiente del dólar y de los mercados globales. Entre 1960 y 2020, el peso de la manufactura cayó en todos los grandes países europeos desde un rango del 25–30 % hasta niveles cercanos al 10–15 %. Esa convergencia no fue homogénea ni simultánea, pero el desenlace fue el mismo: regiones industriales en declive, clases obreras desplazadas y una vulnerabilidad estructural que terminaría por minar la legitimidad del orden liberal desde dentro. El euro institucionalizó esa disciplina, pero también selló un desarme material e ideológico que marcaría el rumbo de Europa en las décadas siguientes.

El desarme material e ideológico de Occidente

La victoria de Occidente en la Guerra Fría fue interpretada como la confirmación de la superioridad del liberalismo globalista. La disolución de la URSS dejó a Estados Unidos como potencia sin rival y a Europa como socio privilegiado de una unipolaridad que parecía destinada a prolongarse indefinidamente. Sin embargo, lo que en su momento se vivió como el cenit de la hegemonía occidental fue, en realidad, la aceleración de su debilitamiento estructural.

En lo material, la desindustrialización que venía gestándose desde los setenta se profundizó durante los noventa. El triunfo del mercado mundial y la percepción de que la seguridad estaba garantizada bajo el paraguas estadounidense favorecieron la aceleración del offshoring. Las empresas trasladaron sus cadenas productivas hacia Asia, sobre todo hacia China tras su entrada en la OMC en 2001, en busca de costes más bajos y eficiencia. Europa, por su parte, se volcó en consolidar su Estado del bienestar con los recursos liberados por el descenso del gasto en defensa: fueron los llamados dividendos de la paz.

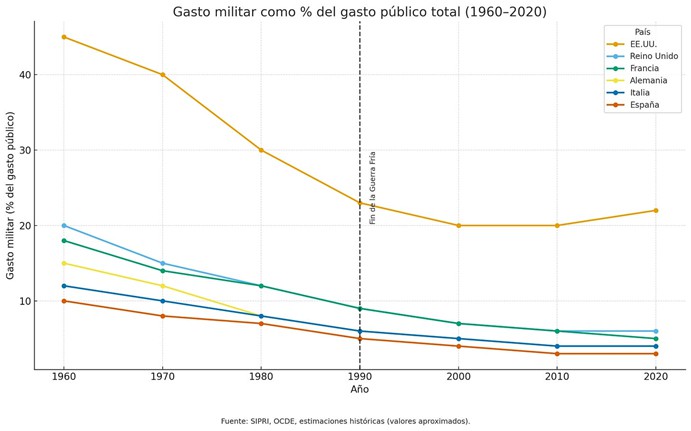

Entre 1960 y 1990, el gasto militar como porcentaje del presupuesto público descendió de manera gradual en las potencias europeas. Pero tras la caída del Muro de Berlín la tendencia se aceleró. Francia pasó de destinar cerca del 18 % de su gasto público a defensa en 1960 a apenas un 5 % en 2020; Alemania, del 15 % a un 4 %; España, del 10 % a un 3 %. El Reino Unido, pese a su vocación global, redujo también su esfuerzo a la mitad. Europa abrazaba el bienestar social como prioridad y relegaba la defensa a un segundo plano, confiando en la OTAN para cubrir su seguridad.

La excepción fue Estados Unidos. Allí, el gasto militar nunca cayó por debajo del 20 % del presupuesto. Esa persistencia estaba directamente ligada a su condición de potencia unipolar y a la convicción de que el liberalismo había triunfado de forma definitiva. En lugar de repliegue, Washington abrazó un liberalismo armado que convertía su hegemonía en imperio: no solo debía garantizar el orden, sino imponerlo. La Guerra Global contra el Terrorismo (GWOT), inaugurada tras el 11 de septiembre de 2001, fue el clímax de esa lógica. Afganistán e Irak no fueron simples respuestas coyunturales, sino la demostración de que el imperio liberal se concebía con derecho a universalizarse por la fuerza. Irak condensó los incentivos estructurales de ese proyecto: remodelar Oriente Medio bajo parámetros liberales, blindar el sistema de los petrodólares y reafirmar que el dólar y la primacía militar eran los ejes indiscutibles del orden global. Pero el desenlace fue devastador para la legitimidad estadounidense. El colapso del Estado iraquí, la prolongación de una guerra interminable y el regreso de los talibán al poder en Kabul dejaron al descubierto que el emperador, aunque poderoso, estaba desnudo: capaz de destruir, pero no de construir; capaz de imponer, pero no de convencer.

El desarme material europeo fue aún más profundo en el terreno económico. Si en 1990 la Unión Europea representaba casi un 30 % del PIB mundial, hoy apenas alcanza un 16 %. Lo que se perdió en Europa no pudo ser compensado por la resistencia norteamericana. El Occidente colectivo como coalición vio reducirse su peso estructural frente al ascenso de otros centros de gravedad: China, cuya integración en la economía mundial tras 2001 aceleró su despegue industrial; India, que multiplicó su crecimiento y su peso demográfico; y un Sur Global cada vez más interconectado, que capitalizó la externalización productiva de las economías occidentales. Lo que Occidente sacrificaba en músculo productivo lo convertían otros en palanca de ascenso.

A esta erosión material se sumó un desarme ideológico. La estanflación de los años setenta había debilitado el consenso keynesiano, pero fue el final de la Guerra Fría lo que consagró al neoliberalismo como dogma. Margaret Thatcher lo había resumido con su célebre There is no alternative, y Francis Fukuyama lo celebró como “el fin de la historia”: el convencimiento de que no había alternativa viable al capitalismo liberal global. El liberalismo clásico, que combinaba prosperidad con legitimidad política, fue vaciado y sustituido por una ortodoxia tecnocrática centrada en la disciplina fiscal, la estabilidad de precios y la fe en la globalización. La apertura económica dejó de ser un medio y pasó a ser un fin en sí mismo.

Ambos procesos se reforzaron mutuamente. La ideología neoliberal legitimaba la deslocalización y el outsourcing en nombre de la eficiencia, mientras el retroceso militar europeo se justificaba como racional en un mundo sin amenazas. El bienestar social se expandía sobre la base de una seguridad externalizada y de una economía cada vez más dependiente de terceros. Occidente vivía en la ilusión de que podía mantener su primacía global sin bases productivas ni autonomía estratégica.

El golpe final llegó en 2008. La crisis financiera mundial mostró con crudeza que la hegemonía estadounidense ya no descansaba en la manufactura, sino en Wall Street. El rescate de los grandes bancos y el colapso del sistema hipotecario confirmaron que la arquitectura global dependía del dólar y del crédito norteamericano, no de su industria. La banca se convirtió en el verdadero corazón del poder norteamericano, respaldada por un aparato militar que funcionaba como garantía última. Europa, en cambio, respondió con austeridad, profundizando su dependencia y debilitando aún más sus fundamentos estratégicos. La divergencia quedó clara: Estados Unidos utilizó la crisis para reforzar a su sector financiero, mientras la Unión Europea se encadenaba a la disciplina del euro y a los límites de Maastricht, debilitando aún más su margen de maniobra.

"El fin del imperio liberal"

El resultado fue que, al comenzar el siglo XXI, Occidente había completado un doble desarme. Materialmente, había sacrificado su base industrial y militar en nombre del bienestar interno y la eficiencia global. Ideológicamente, había abrazado un credo que naturalizaba esa renuncia como inevitable. Y, al mismo tiempo, Estados Unidos mantuvo su gasto militar porque lo necesitaba como instrumento de su unipolaridad y como brazo armado del intervencionismo liberal. Lo que en los noventa parecía la consolidación de un orden unipolar resultó ser, en retrospectiva, la fase en la que se incubaron las vulnerabilidades que marcarían las décadas siguientes. El imperio parecía más fuerte que nunca, pero estaba desnudo: capaz de imponer, pero no de convencer; más cómodo socialmente, pero menos preparado estructuralmente. Fue esa paradoja la que abrió la puerta a una era de mayor inestabilidad global.

Del orden liberal a la era de la inestabilidad

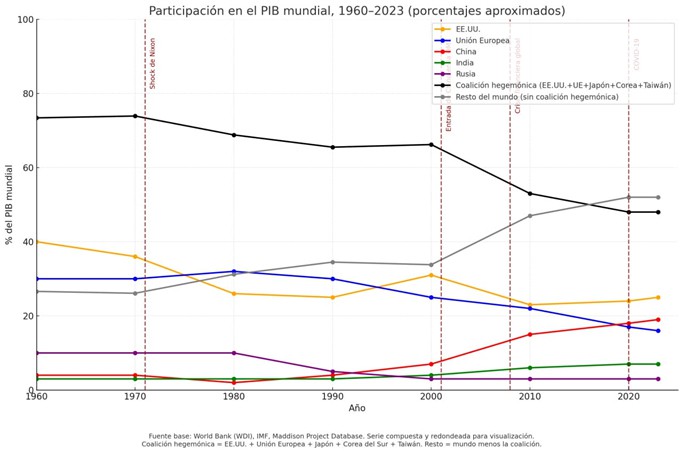

El resultado acumulado de este proceso histórico parece claro: la coalición hegemónica —el Occidente colectivo entendido como Estados Unidos, la Unión Europea y sus aliados estratégicos en Asia— ha perdido la posición de predominio absoluto que ejerció durante la segunda mitad del siglo XX. El siguiente gráfico lo muestra sin ambigüedades: si en 1960 concentraba en torno al 70 % del PIB mundial, hoy apenas representa menos de la mitad. Estados Unidos ha logrado mantener estable su cuota en torno al 25 %, pero el desplome europeo ha arrastrado al conjunto. Lo que la coalición cedió, lo ocuparon China, India y el Sur Global, que convirtieron la externalización productiva y la dependencia energética en palancas de ascenso.

Ese reequilibrio ha tenido una consecuencia estructural: la hegemonía occidental ya no es transatlántica. La Unión Europea se ha convertido en el eslabón más débil de la coalición: una potencia económica menguante, sin autonomía militar ni cohesión estratégica, dependiente de Washington para su seguridad y de Asia para su industria. No es casual que haya sido en Europa donde estalló la guerra más virulenta de este ciclo, la invasión rusa de Ucrania, un conflicto que expuso con crudeza la fragilidad europea y obligó a Estados Unidos a asumir nuevamente el papel de garante militar en el continente. Europa había apostado por el bienestar interno y por la integración monetaria, sacrificando su base productiva y militar; la factura llegó en forma de guerra en su propio territorio.

El resto del planeta, mientras tanto, ha dejado de aceptar sin más la arquitectura diseñada por Occidente. China emergió como el gran beneficiado de la globalización: tras su entrada en la OMC en 2001, multiplicó su peso económico hasta convertirse en la segunda economía mundial y en el principal socio comercial de decenas de países. India, aunque con más dificultades, ha seguido una trayectoria paralela, combinando crecimiento demográfico y económico. Y junto a ellos, un Sur Global más articulado ha encontrado márgenes de autonomía política en foros como los BRICS o en la diplomacia de materias primas. El resultado es un mundo en el que Occidente ya no dicta las reglas, sino que debe competir por imponerlas.

Desde un punto de vista teórico, la coyuntura actual combina dos peligrosas dinámicas de transición hegemónica. Por un lado, la trampa de Tucídides: la tensión estructural —con posibilidad de guerra— entre una potencia establecida, Estados Unidos, y una potencia emergente, China, que amenaza con desplazarla. Por otro, la trampa de Kindleberger: el riesgo de caos cuando un hegemon en retirada deja de proveer bienes públicos globales y la potencia ascendente aún no está dispuesta —o no es capaz— de reemplazarlo. El mundo de los años veinte del siglo XXI está atrapado entre ambas trampas: Washington ya no puede garantizar estabilidad por sí solo, Pekín no asume ese rol y el resultado no es un nuevo orden, sino una inestabilidad sistémica.

En ese contexto, los conflictos actuales no son incidentes aislados, sino síntomas de un cambio estructural. Ucrania en Europa, la guerra en Oriente Medio, el bloqueo parcial del Mar Rojo, la disputa por Taiwán o la fragmentación africana son expresiones de un sistema internacional en transición, donde las reglas del orden liberal ya no gozan de legitimidad ni de respaldo material suficiente. Estados Unidos conserva una superioridad militar y financiera, pero

si no se producen cambios drásticos su hegemonía está viviendo en tiempo prestado. Europa, debilitada, se ha convertido en un escenario de disputa más que en un actor de peso. Y China, pese a su ascenso, sigue actuando como potencia selectiva, más interesada en defender sus propias posiciones que en sostener un orden global.

El interregno turbulento en el que vivimos no es fruto del azar, sino la consecuencia de medio siglo de decisiones: del abandono del patrón oro al imperio de los petrodólares, de la financiarización al outsourcing, de las guerras del liberalismo armado a la crisis de 2008. Occidente sacrificó resiliencia por bienestar y legitimidad por coerción. Hoy, esas grietas externas se combinan con fracturas internas: desigualdades crecientes, polarización política y desafección social que erosionan la legitimidad desde dentro.

El resultado es una era de inestabilidad prolongada. El Occidente colectivo, tras décadas de desarme material e ideológico, ya no puede imponer el orden internacional como en el pasado. Pero tampoco hay una alternativa consolidada que lo sustituya. Lo que emerge es un mundo más multipolar, pero menos gobernable; más competitivo, pero menos predecible. Si el imperio liberal se mostró desnudo en Irak y Afganistán, hoy el Occidente colectivo se enfrenta a una paradoja aún mayor: sigue siendo poderoso, pero ha perdido el relato. Y sin relato, no hay hegemonía.