Knox Ridley

Por qué son importantes los bonos

La guerra comercial está cobrando protagonismo, y con razón. El Día de la Liberación conmocionó a los mercados por el alcance y la severidad de los aranceles impuestos a países extranjeros, lo que provocó una de las caídas más extremas en tres días en la historia del mercado. Los aranceles y sus implicaciones para las ganancias y el crecimiento interno están generando un nivel de incertidumbre rara vez visto en los mercados bursátiles.

Mientras la gente se centra en la posible resolución y en qué sucederá si no la vemos, existe un problema más inmediato: nadie compra bonos del Estado a pesar de la desaceleración del crecimiento económico. Este comportamiento no es normal y se convertirá en un problema si no se resuelve. Los rendimientos son demasiado altos para la emisión de nuevos bonos, mientras que el gobierno estadounidense necesita rendimientos más bajos para financiar la impresionante cantidad de deuda que vence este año.

En nuestro

informe de octubre , señalamos rápidamente la inusual reacción de los bonos ante el sorpresivo recorte de 50 puntos básicos de la Reserva Federal. Los bonos comenzaron a caer junto con las tasas, lo cual continúa hasta la fecha. Históricamente, los bonos tienden a subir (y los rendimientos a bajar) cuando la Reserva Federal inicia un ciclo de recortes de tasas.

La razón es que la Reserva Federal está recortando porque prevé una desaceleración del crecimiento y la inflación. Si la demanda se desacelera en la economía, los precios bajan para satisfacerla, tanto de bienes y servicios como de acciones. Este es el tipo de entorno en el que los inversores querrían tener un rendimiento fijo junto con la seguridad percibida que ofrecen los bonos del Tesoro.

Esta lógica también explica por qué los bonos entraron en un mercado bajista en 2022 junto con las acciones. En un entorno de inflación creciente, donde los precios suben, tener un rendimiento fijo no es ideal, ya que el poder adquisitivo de dicho rendimiento disminuirá cada año.

Aparte de 2022, la correlación inversa entre acciones y bonos ha sido un axioma del mercado desde 1998. Cuando se espera que el crecimiento se desacelere, las acciones tienden a alcanzar su punto máximo y los bonos suben.

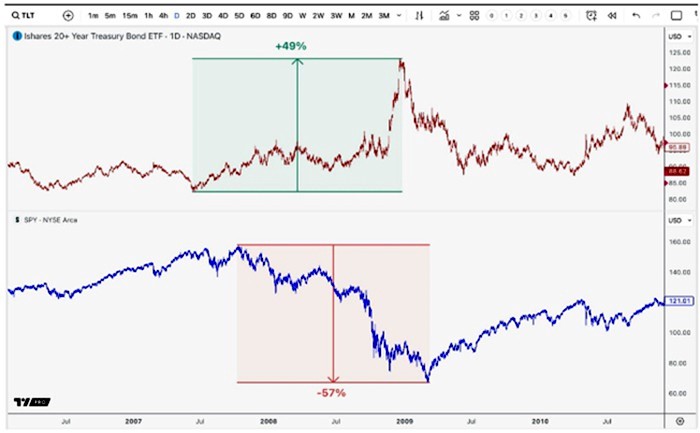

2008

En 2008, los bonos del Tesoro subieron a medida que las acciones bajaron. Este ha sido un patrón de 25 años, ya que los inversores buscan un rendimiento fijo y seguro en un entorno en el que los precios bajan.

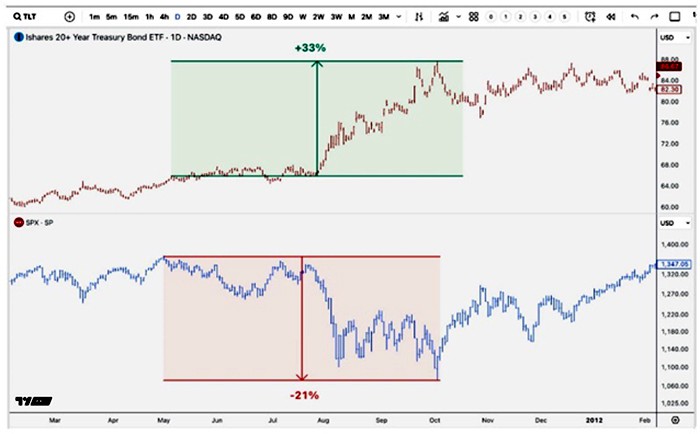

2010

2015

2018

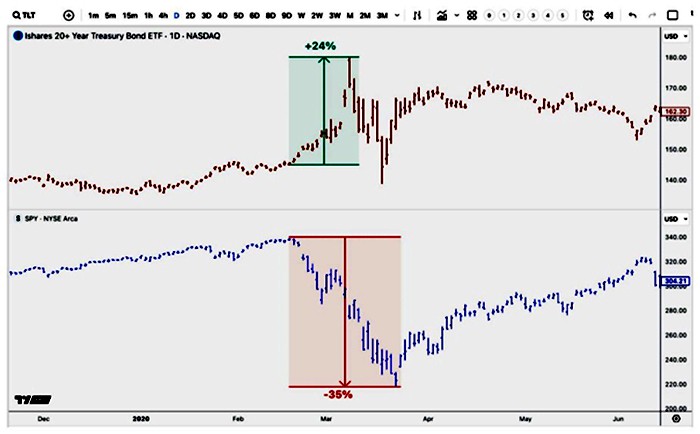

2020

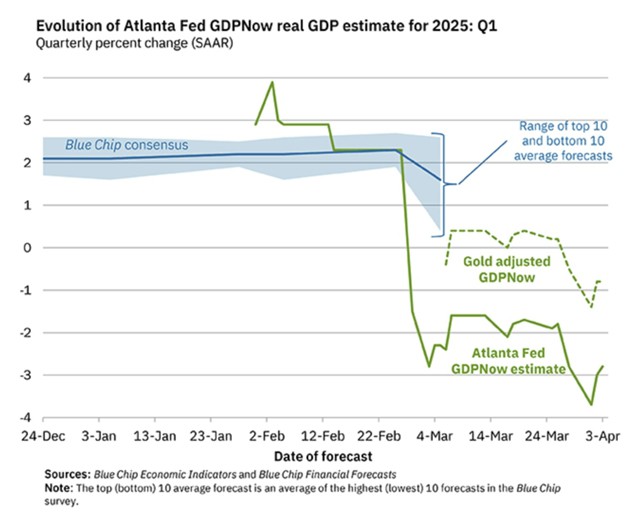

En cuanto al entorno actual, observamos que todos los índices principales se encuentran en una situación bajista, mientras que las proyecciones del PIB se adentran cada vez más en territorio negativo. El pronóstico de Atlanta GDP Now pasó del +2% previsto para el primer trimestre de 2025 al -3% en poco menos de dos meses.

Además, Goldman Sachs elevó sus

probabilidades de una recesión en 2025 al 45%, mientras que las de la mayoría de las principales plataformas de apuestas las sitúan

en el 60% . Estas probabilidades han disminuido ligeramente debido a las noticias erráticas en torno a la guerra comercial, pero siguen siendo incómodamente altas en comparación con los estándares históricos.

Esto se confirma con la caída de los mercados petroleros desde un rango de 3 años, que ha disminuido drásticamente y parece confirmar una nueva tendencia bajista. A medida que la demanda mundial de petróleo disminuye, esto indica la probabilidad de una desaceleración notable del crecimiento global, no solo en EE. UU.

El petróleo está cayendo tras una consolidación de tres años, lo que indica el creciente riesgo de una recesión global.

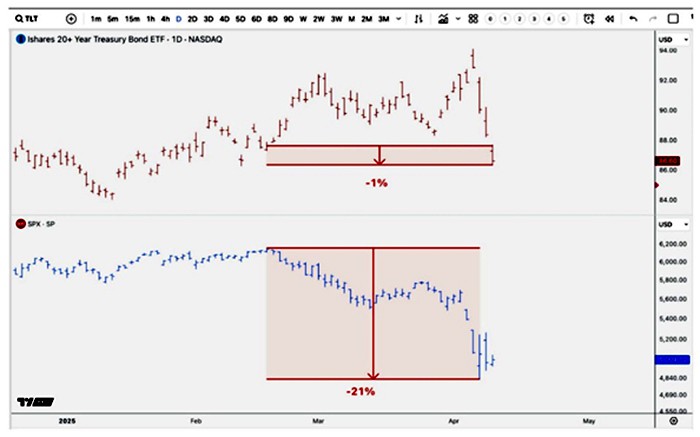

Según todos los indicios, nos encontramos en un entorno de desaceleración del crecimiento, con las acciones y el petróleo cayendo verticalmente hacia un mercado bajista. Si hay un entorno en el que cabría esperar una demanda de bonos, es este. Sin embargo, desde el máximo de febrero en las acciones, el TLT ha caído un 1%, lo que significa que los bonos del Tesoro, históricamente seguros, no tienen demanda. Esto podría cambiar, pero, según el historial, solemos ver que los bonos del Tesoro suben significativamente en esta fase avanzada de un ciclo de desaceleración del crecimiento.

Para quienes prestan atención, algo es diferente en este ciclo. La correlación de 25 años entre acciones y bonos parece estar rompiéndose. Aunque muchos se obsesionan con intentar explicar por qué sucede esto, el porqué simplemente no importa ahora mismo. Lo importante es comprender las consecuencias de esta ruptura de correlación en 2025, y si esto persiste, podríamos ver un problema más inmediato en la renta variable que la guerra comercial.

La correlación de 25 años entre acciones y bonos no se sostiene en 2025. Considerando el creciente riesgo de recesión y un mercado bajista técnico en acciones, el rendimiento fijo y seguro que ofrecen los bonos del Tesoro no tiene demanda.

El Gobierno y la Reserva Federal necesitan precios de bonos más bajos

A

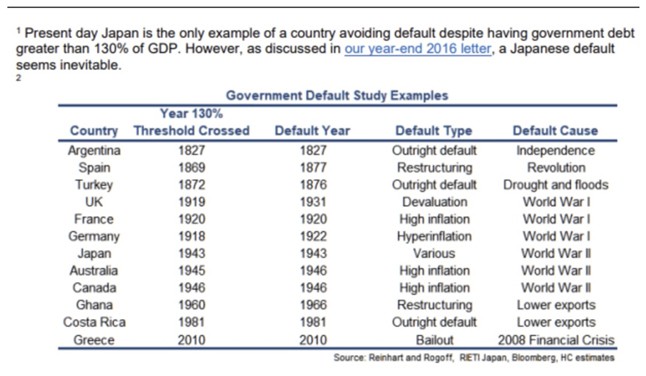

diciembre de 2024 , la deuda de Estados Unidos representaba el 124% de su PIB. Esto era anterior a la previsión de una contracción del PIB en el primer trimestre, mientras que se prevé que la deuda siga aumentando, incluso con los esfuerzos de la DOGE. Esto sin duda situará a Estados Unidos en la temida región del 130% de deuda/PIB. Desde 1981, el 98% de los países que han alcanzado el 130% de deuda/PIB han incumplido el pago de sus bonos.

Bloomberg

El problema al que se enfrenta ahora Estados Unidos es un mercado de bonos desbocado , similar al que vimos en Inglaterra en 2022. En otras palabras, a medida que se emite nueva deuda con mayores rendimientos, será necesario emitir más deuda para atenderla, es decir, para pagar los rendimientos. Al utilizar más deuda para atender la deuda existente y la nueva, se inyecta más dinero en la economía, lo que, en última instancia, resulta inflacionario.

Como ya sabemos, a los bonos no les gusta la inflación, por lo que bajan, impulsando los rendimientos al alza. Esto genera un efecto espiral. El mercado de bonos exige una prima de riesgo más alta (mayor rendimiento) para mantener los bonos hasta el vencimiento, lo que obliga al gobierno a emitir más bonos para cubrir esta prima de riesgo creciente.

Creo que el mercado está indicando a los inversores que este proceso ha comenzado. Para poner esto en perspectiva, el déficit presupuestario para el año fiscal 2024 se situó en torno a los

1,9 billones de dólares, o el 6,7 % del PIB . No hay otro año en la historia de Estados Unidos con un déficit presupuestario tan elevado, salvo durante una guerra importante, como la Primera y la Segunda Guerra Mundial, o durante una recesión importante, como la de 2008. Es inaudito tener un gasto fiscal tan elevado en una economía en expansión y con un desempleo históricamente bajo.

A partir de este nivel excesivo, ¿cuál será el gasto deficitario si entramos en recesión? El mayor error que la Reserva Federal y el gobierno podrían cometer en este momento sería cambiar de rumbo mientras los bonos están bajando. Hasta que veamos una ruptura y un alza en los bonos del Tesoro (TLT), la Reserva Federal y el gobierno corren el riesgo de perder el control del mercado de bonos de forma desordenada, lo que también desplomaría aún más las acciones.

Esto es lo preocupante ahora mismo. Si bien nos han enseñado a aguantar hasta que la Reserva Federal intervenga y nos salve, estamos siendo rehenes del mercado de bonos, que solo reacciona a décadas de gasto imprudente que finalmente llegan a su punto crítico.

Si una caída del 20% en las acciones, una caída vertical en los precios del petróleo y la creciente certeza de una recesión global no bastan para que los bonos despeguen, ¿qué hará falta? Los burócratas que crearon este caos corren el riesgo de perder el control del mercado de bonos si actúan demasiado pronto. No les queda más remedio que sacrificar el mercado bursátil hasta que los bonos alcancen una oferta significativa.

Quizás se pregunte, ¿por qué es esto importante? ¿Por qué la Reserva Federal y el Gobierno no pueden permitir que los Bonos del Tesoro (TLT) bajen de precio? En resumen, EE. UU. debe refinanciar

9,2 billones de dólares de deuda estadounidense en 2025, y se estima que deberá refinanciar

28 billones de dólares en los próximos cuatro años. El costo de refinanciar esta deuda dependerá del rendimiento que el mercado exija para mantener un bono del gobierno estadounidense hasta su vencimiento. Cuanto más bajen los ETF como el TLT, mayor será el problema para EE. UU. refinanciar esta deuda, lo que agravará aún más el escenario de desboque del mercado de bonos.

Como referencia, a febrero de 2025, el mantenimiento de la deuda estadounidense costaba

478 000 millones de dólares anuales. Esto representa aproximadamente el 16 % del gasto federal total. Además, por

primera vez en la historia , ahora nos cuesta más pagar la deuda que lo que gastamos anualmente en defensa.

La Reserva Federal no controla el mercado de bonos, aunque quisiera hacernos creer que sí. Cuanto más nos acercamos al extremo inicial de la curva de rendimientos (es decir, los rendimientos de las letras del Tesoro a 1 mes frente a los rendimientos de las letras del Tesoro a 2 años), mayor es la influencia de la Reserva Federal sobre estos bonos. Sin embargo, al adentrarnos en los rendimientos a 10 años y adentrarnos en la curva de rendimientos, mayor es la influencia que tienen los resultados de crecimiento e inflación sobre los rendimientos. El mercado de bonos dice: «No creemos que vayan a devolver esto, y las consecuencias de este gasto solo conducirán a la inflación». Por lo tanto, queremos una prima de riesgo (rendimiento) más alta para mantener estos bonos hasta su vencimiento. El único problema con esto es que Estados Unidos no puede permitirse rendimientos más altos y debe refinanciar el 24,5 % de su deuda nacional solo este año.