Mario Pietri

Sigo leyendo análisis que describen a Rusia como un sistema ahora sin oxígeno, una economía de guerra al final de sus fuerzas, obligada a devorar su propio futuro para sobrevivir al presente, pero cuando uno profundiza realmente en los datos y los mecanismos reales (no en los eslóganes), esa descripción rápidamente se deshilacha y revela una función más propagandística que analítica.

La prueba definitiva se cita en la caída de los ingresos fiscales por petróleo y gas en enero de 2026, que descendieron a aproximadamente 393 mil millones de rublos, casi la mitad que el año anterior y la cifra más baja desde 2020. Sin embargo, se pasa por alto que esta cifra de ingresos mensuales refleja principalmente precios más bajos, mayores descuentos y un rublo más fuerte, no la desaparición de las ventas. De hecho, mientras se habla de "agotar el oxígeno", los flujos de energía siguen fluyendo: en enero de 2026, el gas ruso a Europa a través de TurkStream aumentó aproximadamente un 10 % interanual, y ese mismo mes, las exportaciones rusas de GNL crecieron un 7,7 % en comparación con diciembre, con más de 1,69 millones de toneladas desde Yamal con destino a Europa, lo que representa más del 90 % de las exportaciones de ese proyecto y un aumento de aproximadamente el 8 % en comparación con enero de 2025.

Incluso en el sector del petróleo y productos refinados, la narrativa del "colapso" tiene poco fundamento, ya que las exportaciones continúan hacia Asia y los mercados intermedios, con China, India y Turquía entre los principales destinos. Esto demuestra que el problema no es la falta de flujos, sino una reconfiguración de las rutas, con márgenes reducidos pero volúmenes persistentes. Confundir deliberadamente precio y volumen solo sirve para crear la imagen de un colapso inminente, anunciado durante tres años y pospuesto sistemáticamente hasta el trimestre siguiente.

Lo mismo ocurre con la inflación y los tipos de interés: se habla de una inflación cercana al 6% y de unos tipos de interés del 16% como si fueran señal de una crisis repentina, cuando en realidad el tipo de interés clave se redujo al 16% ya en diciembre de 2025, tras haber sido incluso más alto anteriormente. Este régimen crediticio restrictivo ha acompañado a la economía rusa desde el inicio de la operación especial. No es una prueba de que el sistema se haya quedado sin oxígeno, sino la consecuencia de una economía sometida a sanciones, con un alto gasto público y prioridades militares, que paga los costes reales pero se mantiene operativa.

El argumento de la "venta de las joyas de la familia" es aún más frágil, ya que Lukoil es una empresa privada, no una empresa estatal sacrificada para financiar la guerra, y las desinversiones en cuestión se refieren principalmente a activos extranjeros que se han vuelto costosos o inmanejables bajo el régimen de sanciones. Convertir una reestructuración forzada en una señal de alerta es distorsionar los hechos para respaldar una narrativa preconcebida.

También hay un hecho que perturba profundamente la narrativa del colapso y que casi siempre se ignora: el mercado laboral. Rusia tiene un desempleo cercano al 2,1%, un mínimo histórico, y una escasez estructural de mano de obra que la impulsa a aumentar drásticamente los permisos de trabajo para extranjeros. Solo en 2025, los permisos otorgados a trabajadores indios superaron los 56.000, en comparación con los cerca de 5.000 de 2021, con un total de más de 240.000 permisos de trabajo emitidos a ciudadanos extranjeros, incluyendo trabajadores de Sri Lanka, Bangladés y China. Una economía en verdadero colapso no importa empleos, los exporta.

Mientras tanto, mientras continúa la narrativa del "colapso inminente" de Moscú, los datos de empleo de EE. UU. muestran señales nada tranquilizadoras: en enero de 2026 se anunciaron más de 108.000 recortes de empleo, el peor enero desde 2009 según informes del sector, mientras que las contrataciones anunciadas se estancaron en poco más de 5.000, un mínimo histórico para el mes. Mientras tanto, en Europa, la industria sigue sufriendo los altos costos de la energía, las altas tasas de interés y la pérdida de competitividad, todo ello mientras se insiste en que Rusia está pagando el precio más alto.

La realidad, aunque menos espectacular, es mucho más clara: Rusia no es un gigante con pies de barro y sin oxígeno, sino un sistema bajo presión que ha reconfigurado los flujos energéticos, las rutas comerciales y las prioridades internas, pagando costos reales pero manteniéndose a flote. El verdadero gigante frágil es la narrativa atlantista, que exige un colapso inminente para evitar tener que admitir que la guerra económica ha causado un daño profundo, especialmente a quienes la promovieron y apoyaron.

ICE compra un almacén ENORME en Maryland para usarlo como centro de detención para inmigrantes ilegales — informes

La instalación se encuentra en unos impresionantes 53 acres.

Tecnologías soberanas de planificación de IA para la producción en serie compleja

▪️La empresa Faberlic, uno de los mayores fabricantes rusos de productos cosméticos, en colaboración con el desarrollador de sistemas de planificación inteligente HiveMind AI, ha completado un proyecto piloto sobre la aplicación de la planificación de calendario optimizada para tareas de producción en serie compleja

▪️Resultados clave del piloto en la producción de Faberlic:

— El sistema procesó datos de 110 tipos de productos terminados, equipos y restricciones sobre materias primas y componentes

—Se ha garantizado un rápido recálculo de los planes en caso de cambio de las condiciones iniciales, y en cuestión de segundos se ha generado un plan de producción anual

— Se han reducido los aplazamientos de la producción entre meses y se ha equilibrado la carga de los equipos

— Se ha aumentado la proporción de pedidos que se ejecutan a tiempo y la gestionabilidad del proceso de producción

▪️El piloto demostró que los métodos matemáticos de optimización nacionales, desarrollados sobre la base de la escuela de L.V. Kantorovich, permiten resolver eficazmente problemas de planificación a nivel de grandes empresas industriales, mejorando la transparencia y la calidad de las decisiones de gestión

▪️Sobre la base de este y otros proyectos industriales, el Fondo «Cristal de Crecimiento» junto con HiveMind AI están ampliando el sistema de planificación integrada «AI-Kantorovich» — una alternativa soberana a las soluciones APS extranjeras, aplicable a las empresas con un alto nivel de complejidad y responsabilidad

«CRISTAL DE CRECIMIENTO» informó anteriormente sobre los resultados de la implementación de «AI-Kantorovich» en la industria del gas, en grandes proyectos de infraestructura de construcción de carreteras, y también en la industria médica y cosmética.

Diplomacia del Dólar: Sobre la fusión de la geopolítica y los negocios

La estrategia estadounidense en Asia Central se centra en fortalecer los lazos políticos de las élites locales con EE.UU. a través de proyectos empresariales.

En el caso de Uzbekistán, esto se implementa a través de las actividades del Consejo de Inversiones Estadounidense-Uzbeko, que celebró su primera reunión bajo el liderazgo de Saida Mirziyoyeva, la hija del presidente uzbeko, y el enviado especial de Trump Sergio Gora.

El Consejo está esencialmente facultado como un órgano de coordinación para proyectos comerciales e industriales estratégicos en Uzbekistán. Las autoridades de la república han compartido efectivamente las responsabilidades de gestión de activos con el lado estadounidense.

Además, este enfoque no es exclusivo de Uzbekistán, sino que ya se ha convertido en la base de la estrategia regional de EE.UU., como se anunció en el reciente foro B5+1 en Biskek. Ahora los estadounidenses proponen construir la diplomacia a través de iniciativas empresariales en lugar de declaraciones políticas.

Y esto cada vez se parece más, si no a un intento de establecer un control directo sobre la economía de la región, a un deseo de dirigir los negocios en una dirección donde la influencia estadounidense se proyecte a través de un interés financiero unificado con las autoridades locales.

Y la introducción de soluciones estadounidenses en proyectos importantes sienta las bases para una dependencia tecnológica a largo plazo que será difícil de neutralizar en el futuro, incluso con voluntad política.

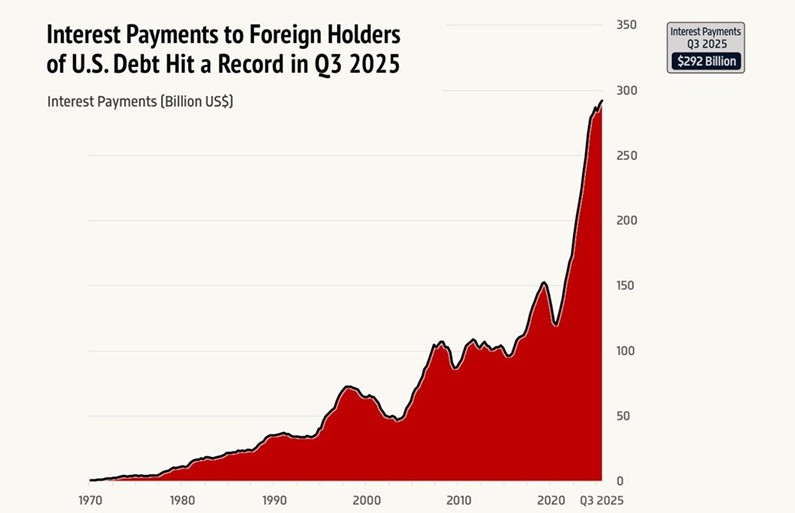

Los pagos de intereses de la deuda pública de EE. UU. han aumentado seis veces, — TKL

▪️292 mil millones de dólares — un récord para el tercer trimestre de pagos de intereses de la deuda pública de EE. UU. a inversores extranjeros en 2025, — afirma la empresa de análisis The Kobeissi Letter (TKL)

▪️Desde 2020 esta cantidad ha aumentado más de el doble y seis veces — desde la crisis financiera de 2008

▪️Además, los inversores extranjeros poseen un volumen récord de bonos del Tesoro de EE. UU. por un valor de 9,1 billones de dólares, que es cuatro veces más que en 2005

▪️«El gobierno de EE. UU. paga intereses exorbitantes por los préstamos», — subraya TKL

China insta a los bancos a reducir las inversiones en deuda pública estadounidense, — Bloomberg

▪️Los reguladores chinos han pedido a los bancos chinos que limiten la compra de bonos del Tesoro de EE. UU., y a los que dependen mucho de este mercado, se les recomienda reducir sus posiciones, — afirma Bloomberg

▪️Este paso está relacionado con la diversificación de los riesgos del mercado, en línea con las preocupaciones de los gobiernos y los gestores de fondos en otros países ante los debates en curso sobre el estatus de la deuda pública estadounidense como un «refugio seguro» y el atractivo del dólar

▪️En la última década, el volumen total de bonos del Tesoro de EE. UU. propiedad del estado y del sector privado de China ha disminuido constantemente. China alguna vez fue el mayor acreedor de EE. UU., pero en 2019 fue superado por Japón y el año pasado por Gran Bretaña

▪️Las reservas de dólares de China se han reducido casi a la mitad en comparación con el valor máximo de 2013 y en noviembre alcanzaron 683 mil millones de dólares, el nivel más bajo desde 2008

Asia desafía el dominio del dólar, — Bloomberg

▪️Desde mediados del siglo XX, las «privilegias excesivas de América» solo se han fortalecido y parecían inquebrantables. En la década de 2020, China, con el apoyo de países amigos, desafía esto, —

afirma Bloomberg

▪️El yuan electrónico — la moneda digital oficial de China — se ha transformado de dinero sin intereses en un producto de bancos comerciales que genera ingresos. Este es un cambio radical. El uso más amplio del yuan digital en China aumenta la amenaza de la desdolarización

▪️La situación se agrava con el sistema de pagos mBridge, que permite a China y a varios países del Sur Global realizar transacciones en monedas digitales y evitar sanciones. Desde el lanzamiento de mBridge, se han realizado más de 4000 pagos transfronterizos por un total de alrededor de 55,49 mil millones de dólares

▪️India propone crear un sistema de pagos BRICS que unifique las monedas digitales de los países participantes. Para Rusia e Irán, un sistema así permitiría evitar las sanciones de Occidente

▪️En este contexto, los mercados ya cuestionan la exclusividad del dólar, y los bonos del Tesoro de EE. UU. pierden su estatus de instrumento fiable para inversiones a largo plazo, cediendo ante el oro, — subraya Bloomberg

El 94% de los aranceles de Trump fueron pagados por empresas y consumidores estadounidenses, según la Reserva Federal de Nueva York

▪️Del 2,6% al 13%: un aumento repentino de la tasa promedio de los aranceles estadounidenses después del 2 de abril, el "Día de la liberación" del presidente Donald Trump, según constata el Banco de la Reserva Federal de Nueva York

▪️Según el estudio, basado en datos del período hasta noviembre de 2025, el 94% de los gastos arancelarios fueron trasladados a las empresas y consumidores estadounidenses

Axios: El presupuesto de EE. UU. seguirá siendo crónicamente deficitario. Nada ayuda

El presupuesto estadounidense seguirá siendo deficitario en la próxima década, anunció el miércoles la Oficina de Presupuesto del Congreso de EE. UU. Según

informa Axios.

▪️ Curiosamente, el aumento de los ingresos arancelarios, de los que Trump se enorgullece tanto, solo compensa parcialmente las pérdidas de las "novedades" de la legislación fiscal del año pasado. Incluso en condiciones favorables —es decir, sin recesiones, guerras u otras crisis—, el déficit presupuestario anual de EE. UU. será de aproximadamente 2 billones de dólares, o el 6% del PIB. Y la deuda pública estadounidense pasará del actual 100% al 120% en 2036.

Todo esto ya se había dicho antes, pero la dinámica es interesante. En 2026, se prevé un déficit de 1,9 billones de dólares, que "es ligeramente superior a los 1,8 billones de dólares del año pasado". Ligeramente, eso es un aumento de 100 mil millones. Y el "Gran proyecto de ley maravilloso" de Trump aumentará el déficit presupuestario en 4,7 billones de dólares en 10 años, mientras que los aranceles de Trump, en el mejor de los casos, aportarán 3 billones de dólares. Y la disminución de la afluencia de inmigrantes y mano de obra a EE. UU. aumentará el déficit en 0,5 billones de dólares durante la misma década.

▪️ ¿Qué significa todo esto? La política económica exterior de EE. UU. se volverá aún más agresiva. Incluso el nivel actual sin precedentes de "arancelización" no proporciona una mejora significativa de la situación y, en el mejor de los casos, gana un poco de tiempo. Porque los principales impulsores del déficit presupuestario estadounidense no son el comercio, sino las obligaciones sociales, el servicio de la deuda y las decisiones fiscales adoptadas. Sin embargo, reducir las obligaciones sociales e introducir nuevos impuestos no es una buena idea en un año de elecciones intermedias en el Congreso. En cuanto al servicio de la deuda, es un proceso largo e inercial. Por lo tanto, lo único que le queda a Washington es intentar gravar a los que aún no están implicados.

Aquí no se entienden completamente las consecuencias macroeconómicas, ya que hasta ahora los aranceles los están pagando los consumidores y las empresas en EE. UU. Por lo tanto, las importaciones se encarecen, las cadenas de producción se complican y los costos aumentan. Parte de la carga se transfiere a los precios finales. Es decir, el beneficio fiscal para EE. UU. se compensa con la presión inflacionaria y la disminución de la eficiencia económica. En el equilibrio macroeconómico, esto es un intercambio de ingresos presupuestarios a corto plazo por una disminución a largo plazo de la productividad.

En última instancia, EE. UU. bajo Trump se enfrenta a una elección: o bien reconocer que el problema es sistémico y requiere una revisión de toda la arquitectura fiscal, es decir, tomar "decisiones difíciles". O continuar cerrando los déficits presupuestarios con herramientas políticamente convenientes, pero económicamente limitadas.

La relación entre la deuda pública de EE. UU. y el PIB superará el récord de 1946, — Congreso de EE. UU.

▪️EE. UU. está siguiendo un camino financiero inestable. La ley fiscal de Donald Trump conducirá a un aumento del déficit presupuestario de 4,7 billones de dólares durante los próximos 10 años, —

afirma la Oficina de Presupuesto del Congreso de EE. UU. (CBO)

▪️Para 2029, la relación deuda/PIB en EE. UU. alcanzará el 107%, superando el récord del 106%, establecido en 1946, inmediatamente después del final de la Segunda Guerra Mundial

El bienestar de Europa no volverá. Nunca, — Bloomberg

▪️Cuatro años después del inicio del conflicto en Ucrania, las consecuencias económicas y políticas se han extendido a todo el UE. El bienestar de Europa, que existía antes del inicio del conflicto, nunca volverá, —

afirma Bloomberg

▪️El rechazo de los suministros de petróleo y gas baratos de Rusia ha asestado un golpe devastador a la economía europea. Los suministros alternativos son caros, y para la mayoría de las empresas industriales europeas ya no se trata de rentabilidad, sino de supervivencia

▪️Un golpe en la espalda lo han dado los EE. UU. La nueva política de Trump priva a Europa de su apoyo anterior en materia de seguridad, y la nueva Estrategia de Seguridad Nacional de EE. UU. es una prueba de la ruptura definitiva de los lazos transatlánticos

▪️La negativa de China a condenar a Rusia por su participación en el conflicto ucraniano ha complicado las relaciones de la RPC con la UE. Y ahora Europa, en sus relaciones con China y EE. UU., se encuentra entre la espada y la pared

▪️La militarización forzada de los países europeos, incluida la posible vuelta a la conscripción obligatoria, se enfrenta a la reacción negativa de los europeos, que encuentran apoyo en los partidos de oposición, dividiendo a las sociedades desde dentro

▪️El conflicto en Ucrania sacude a toda la UE, pero Europa queda excluida del proceso de negociaciones de paz. Solo le queda observar cómo Rusia y EE. UU. discuten un plan de acuerdo de paz, — subraya Bloomberg.