La escalada con Irán ha reavivado un debate clásico: ¿puede una crisis en el Golfo tumbar al dólar? La respuesta de los analistas desplaza el foco del campo de batalla al Despacho Oval. El riesgo real no viste uniforme militar ni opera refinerías: se sienta en los centros de poder estadounidenses.

El mito del petrodólar necesita una actualización urgente. Que la mayor parte del crudo se siga facturando en dólares es un dato menor cuando los exportadores ya no reciclan masivamente esos ingresos en bonos del Tesoro, sino que los canalizan hacia fondos soberanos centrados en sus propias economías. El verdadero blindaje de la moneda estadounidense es triple: representa cerca del 58% de las reservas globales de los bancos centrales, domina más del 60% de los préstamos bancarios transfronterizos y acapara entre el 60% y el 65% de la deuda internacional en circulación. A eso se suma un sistema bancario extraterritorial que crea dólares fuera de EE.UU. sin intervención de la Reserva Federal.

Euro y yuan son los únicos con credenciales para disputarle el trono. El euro dispone de un banco central creíble, convertibilidad plena y mercados de capital profundos. China, por su parte, ya liquida casi el 30% de su comercio exterior en yuanes —el doble que hace una década— y ha tejido una red de pagos paralela con socios estratégicos como Rusia, Irán y los países de la Franja y la Ruta. Pero la distancia sigue siendo sideral: dos décadas de datos muestran al dólar estabilizado en torno al 40-50% de la facturación comercial global, y su peso en la emisión de deuda externa duplica o triplica al del euro.

El giro está en cómo Washington percibe su propia moneda. La Administración Trump no ve la hegemonía del dólar como un activo estratégico, sino como un "lastre exorbitante" que encarece las exportaciones y lastra la industria. Su receta —aranceles y presión para devaluar— persigue lo imposible: un dólar débil para vender y fuerte como reserva mundial.

La cuadratura del círculo tiene consecuencias sistémicas. Los aranceles reducen la necesidad de dólares en el comercio global; la devaluación erosiona el valor de las reservas que los bancos centrales extranjeros atesoran en bonos del Tesoro. En paralelo, el déficit fiscal estadounidense cabalga en máximos de tiempos de paz (6-7% del PIB) con una deuda pública que supera el 120% del PIB. No es la irresponsabilidad fiscal lo nuevo —lleva décadas—, sino la combinación de ese desequilibrio con una política comercial que genera incertidumbre estanflacionaria y mina la confianza en la gobernanza económica del país.

El riesgo más profundo es jurídico, no presupuestario. La congelación de reservas rusas en 2022 ya fue una señal de alarma para media docena de bancos centrales. Ahora, la amenaza explícita de sanciones secundarias y aranceles punitivos contra países aliados que exploren alternativas al dólar introduce un factor de riesgo jurisdiccional arbitrario. El sistema descansa sobre la previsibilidad de sus reglas; cuando el proveedor de la moneda de reserva mundial actúa como un actor discrecional y coercitivo, los incentivos para construir canales alternativos —por ineficientes que sean— se disparan.

La desdolarización no es un terremoto sino una deriva: el dólar ha pasado del 71% al 57% de las reservas globales en un cuarto de siglo, mientras el oro físico recupera protagonismo en las cajas fuertes de los bancos centrales. Lo llamativo no es la velocidad, sino el motor: mientras Pekín, Moscú y Nueva Delhi ensamblan sus sistemas de pago, reservas y comercio al margen del dólar, Washington parece empeñado en hacerles el trabajo desde dentro. El colapso rápido sigue siendo improbable, pero ha dejado de ser una fantasía para convertirse en un riesgo de cola que algunos mercados empiezan a cotizar en silencio.

China está atrayendo al mundo hacia el yuan y obstaculizando las sanciones occidentales

Irán y Rusia han utilizado la moneda para llevar a cabo ventas de petróleo y otros intercambios comerciales, evadiendo los controles sobre las transacciones en dólares

La Casa Blanca ha iniciado conversaciones con Irán sobre un nuevo acuerdo nuclear, confiando en una fortaleza tradicional: la promesa de alivio de sanciones y acceso a unos 100.000 millones de dólares en activos congelados.

Sin embargo, esa influencia está disminuyendo. Teherán ha debilitado la campaña de sanciones de EE. UU. en los últimos años al utilizar con éxito la arquitectura financiera de China, basada en el yuan, que opera más allá del alcance de Washington.

El cambio fue evidente a finales de abril, cuando EE. UU. intensificó su campaña de "Furia Económica" contra Irán, sancionando a una importante refinería china que, según dijo, compró miles de millones de dólares en petróleo iraní. La refinería, Hengli Petrochemical, dijo que su proveedor había garantizado que el petróleo no era iraní.

Pero también puso en aviso a EE. UU. Las futuras compras de petróleo, dijo Hengli, se liquidarían en yuanes en lugar de dólares estadounidenses, la moneda principal del mercado energético, lo que dificultaría a los forasteros rastrear los flujos.

Fue la última señal de un nuevo desarrollo preocupante para Washington. Cada vez más actividad ilícita mundial para evadir sanciones se está realizando en yuanes, a medida que China construye un sistema financiero alternativo destinado a debilitar el poder de Washington para dictar los asuntos mundiales.

El dominio del dólar estadounidense, que actualmente se utiliza en aproximadamente el 80% de la financiación del comercio internacional, ha proporcionado históricamente a Washington una gran ventaja en la vigilancia de los negocios globales. La mayoría de las transacciones internacionales denominadas en dólares estadounidenses deben ser liquidadas por bancos estadounidenses, lo que le da a Washington la capacidad de monitorearlas y, si es necesario, cortar el acceso de los usuarios a los dólares, paralizando sus operaciones.

Pero cuando los adversarios de EE. UU. utilizan yuanes para dirigir sus negocios, las transacciones no entran en el sistema bancario liderado por EE. UU., neutralizando los poderes de Washington.

EEUU. ha allanado el camino para que Irán reanude sus ventas de petróleo, e incluso sea pagado en dólares, durante el período de negociación. Pero incluso bajo las sanciones de EE. UU. destinadas a bloquear las ventas, Irán obtuvo hasta 43.000 millones de dólares en ingresos petroleros en 2024, antes de contabilizar descuentos no especificados, según la Administración de Información de Energía de EE. UU. Los descuentos varían, pero en 2025 promediaron alrededor del 13%, según legisladores estadounidenses.

La mayoría de las ventas se pagaron en yuanes, según el Tesoro de EE. UU.

Teherán utiliza el dinero para comprar piezas de automóviles chinos, paneles solares y otros bienes y servicios, así como insumos de doble uso, materiales supuestamente para uso civil que también podrían utilizarse para armas, todo ello fuera de la jurisdicción de EE. UU.

Los barcos que buscan un paso seguro a través del Estrecho de Ormuz durante el conflicto fueron instruidos para pagar a Teherán en yuanes o criptomonedas, que también son difíciles de controlar para Washington. Los socios iraníes y chinos han establecido intermediarios secretos y empresas fantasma en Hong Kong y en otros lugares para ayudar a facilitar más comercio en yuanes, dicen funcionarios del Tesoro.

Algunas de las transacciones se liquidan en el Sistema de Pago Interbancario Transfronterizo de China, o CIPS, una red denominada en yuanes alternativa a la red de mensajería Swift. Fue establecido por China en 2015 y no puede ser monitoreado fácilmente por EE. UU.

En general, la participación del yuan en el financiamiento del comercio global se triplicó en los últimos cinco años hasta alcanzar el 6% en abril, según datos de Swift. Ha sido la segunda moneda más utilizada en dicha financiación durante la mayor parte de este año, por delante del euro y por detrás del dólar.

Brasil avanza hacia deuda pública en yuanes

El gobierno de Lula inició el proceso para emitir títulos de deuda pública brasileña en yuanes, conocidos como panda bonds. La medida permitiría que inversionistas del mercado financiero chino compren directamente deuda soberana de Brasil.

No se trata de abandonar el dólar de inmediato, sino de diversificar fuentes de financiamiento y fortalecer la relación económica con China, principal socio comercial brasileño.

La decisión tiene lectura financiera y geopolítica: Brasil busca ampliar su margen de maniobra en un sistema internacional cada vez más multipolar, mientras los BRICS impulsan alternativas al dominio monetario occidental.

El impacto inmediato será moderado, pero el mensaje estratégico es claro: América Latina empieza a explorar mecanismos financieros fuera del eje tradicional dólar-Wall Street.

Lavrov: "EE.UU. quiere comprar la parte europea de los Nord Stream para revender gas ruso a Europa"

El ministro de Relaciones Exteriores de Rusia, Serguéi Lavrov, declaró este miércoles que EE.UU. quiere comprar la parte europea de los gasoductos Nord Stream para revender gas ruso a Europa.

Lavrov recordó que "existe una doctrina estadounidense, o una estrategia […], que plantea como objetivo el dominio de los mercados energéticos mundiales".

"Ahora mismo, los estadounidenses están manteniendo negociaciones —al menos eso nos dijeron, que tienen este plan— para comprar la parte europea de los gasoductos Nord Stream, repararla y tomarla bajo su control", dijo.

El canciller ruso explicó que, técnicamente, por los gasoductos Nord Stream solo puede bombearse gas ruso. "Es decir, nosotros suministraremos el gas y ellos lo revenderán con un buen margen de beneficio", concluyó.

En abril, el portavoz de la Presidencia rusa, Dmitri Peskov, afirmó que una de las ramas del gasoducto Nord Stream está técnicamente preparada para suministrar gas a Europa, mientras que el otro seguía averiado tras el sabotaje en 2022.

Sabotaje de Nord Stream

Las

explosiones en los gasoductos Nord Stream 1 y 2 ocurrieron el 26 de septiembre de 2022, desatando grandes fugas de gas en el mar Báltico. Posteriormente, los Gobiernos de Dinamarca, Alemania y Suecia

se negaron a divulgar los resultados de su investigación sobre el suceso y

desoyeron las peticiones de Rusia, que solicitó participar en las investigaciones.

En 2022 el presidente de Rusia, Vladímir Putin,

expresó que detrás de esos ataques se encontraba alguien "capaz de organizar las explosiones técnicamente y que ya recurrió a ese tipo de sabotajes", insinuando que detrás estaba Estados Unidos bajo el mandato de Joe Biden.

En 2023 el reconocido periodista estadounidense Seymour Hersh

denunció que

la Casa Blanca estaba detrás del atentado.

Otros

reportes de la prensa occidental responsabilizaron de la voladura a grupos de sabotaje ucranianos que habrían llegado al lugar del ataque en un yate llamado Andrómeda. Actualmente, se encuentra en prisión preventiva en Alemania el ucraniano Serguéi

Kuznetsov que, según la investigación, coordinó la operación para volar los gasoductos.

"Cada uno por sí mismo": la UE se prepara para la batalla por los recursos energéticos, — Politico

▪️Después de

renunciar al gas ruso, la UE obtuvo el derecho de coordinar las compras de recursos energéticos, pero esta política

resultó ineficaz. Mientras tanto, los países asiáticos con

economías planificadas centralizadas, como China, resultan

mejor preparados para las compras en el mercado spot, —

afirma la estadounidense Politico

▪️Los países de la UE deben para diciembre reponer sus almacenes de gas con un mínimo del 80% de su capacidad. Normalmente, esto se hace en verano, cuando la demanda y los precios son más bajos. Pero este año los altos precios del verano han anulado este incentivo, y el nivel de reservas en los países del bloque ha sido inferior al promedio de los últimos cinco años

▪️Para reponer las reservas, la UE podría necesitar un aumento de las importaciones de GNL del 13% en comparación con 2025, lo que es difícil de llevar a cabo en las condiciones actuales, especialmente si la producción en el Golfo Pérsico no se recupera

▪️Si el aumento de la demanda en Asia coincide con las compras de pánico en Europa a finales de verano, esto dará lugar a una lucha transcontinental por los suministros, — subraya Politico

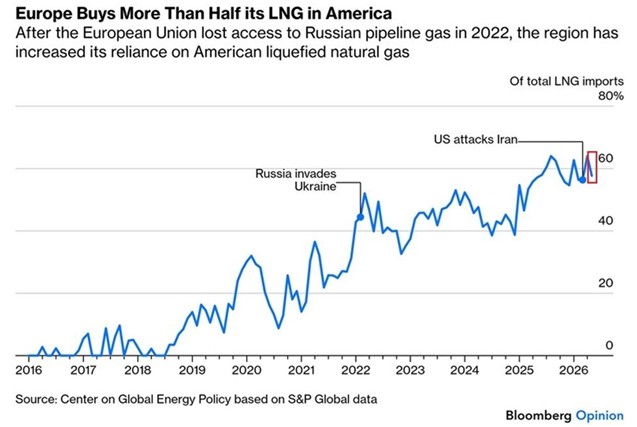

La dependencia de Europa del gas estadounidense nunca ha sido tan grande:

EEUU. ahora representa ~ el 60% de las importaciones totales de GNL de Europa, cerca de un máximo histórico.

Esta cifra alcanzó su punto máximo en ~ el 64% en abril tras el cierre del Estrecho de Ormuz, que cortó los suministros de Qatar y los Emiratos Árabes Unidos.

Este porcentaje ha aumentado +20 puntos desde que Rusia invadió Ucrania en 2022, obligando a Europa a reemplazar el gas de los gasoductos rusos con GNL enviado desde EE. UU.

Además, EE. UU. representa el 26% de las importaciones totales de gas de la UE, incluyendo GNL y gas de los gasoductos, solo superado por Noruega.

Europa también necesita gas estadounidense para reabastecer los tanques de almacenamiento antes del invierno, lo que significa que esta dependencia se profundizará aún más en los próximos meses.

La seguridad energética de Europa ahora está directamente ligada a EE. UU.

Análisis: Europa, esclava del costoso gas de Estados Unidos

Stefano Porcari*

El 63 % del gas total consumido en Europa proviene de Estados Unidos.

Un gráfico muy significativo está circulando en las redes sociales, en particular en X. Elaborado a partir del conjunto de datos «European LNG Tracker» del centro de estudios estadounidense Institute for Energy Economics and Financial Analysis (IEEFA), muestra claramente cómo, para el primer trimestre de 2026, se podrá afirmar sin dudar que Europa se ha convertido en esclava del gas estadounidense.

El 63 % del gas total consumido en el Viejo Continente (para ser precisos, la UE de 27, el Reino Unido y Turquía) proviene de Estados Unidos. Ya en 2025, el GNL estadounidense representaba el 58,4 % de todas las importaciones europeas de este tipo de producto: casi 74 millones de toneladas, cuando apenas ocho años antes la cifra apenas superaba los 10 millones.

Se trata de una transformación radical de la geopolítica del abastecimiento europeo. En particular, Alemania, que había apostado por el famoso NordStream —posteriormente destruido por el terrorismo ucraniano—, hoy importa el 92,4 % del GNL de EE. UU. A Berlín le siguen Atenas (Chevron está llevando a cabo importantes actividades de exploración en aguas griegas) y Helsinki, con un 90 % y un 85,5 %, respectivamente. Luego están los Países Bajos, el Reino Unido y Polonia (75,8 %, 75,6 % y 72,1 %); Italia se sitúa «solo» en el 47,2 %, más o menos al mismo nivel que Francia y ligeramente por encima de España.

Este desplazamiento del eje del gas hacia el Atlántico, en lugar de centrarse en las relaciones euroasiáticas, es el resultado de la proverbial “patada en el pie” que las clases dominantes europeas decidieron darse al declarar a Moscú como enemigo, viéndose así obligadas a encontrar una alternativa a los 150 mil millones de metros cúbicos de gas ruso importados en 2021.

Ante el impacto del cierre del Estrecho de Ormuz, con la consiguiente interrupción de los suministros desde Catar, muchos países europeos aumentaron sus importaciones de Rusia, hasta tal punto que la misma IEEFA, en la primera quincena de mayo, señaló que el primer trimestre de 2026 registró el pico de importaciones desde 2022. Sin embargo, la UE se mantiene firme en su intención de abandonar definitivamente el gas ruso en 2027 y, por lo tanto, necesita un sustituto también para los miles de millones de metros cúbicos restantes.

Además, según los datos elaborados por la Agencia Internacional de Energía (AIE), la demanda de este año incluso estaría aumentando, con una necesidad de importaciones en la UE de nada menos que 185 mil millones de metros cúbicos (¡y eso que hablamos del Green Deal!). Todo el mercado mundial está en crecimiento, y Estados Unidos ha apostado por ampliar su capacidad productiva.

El problema no radica solo en la dependencia estratégica —pues es evidente que la diversificación del abastecimiento energético, defendida por Bruselas y promovida también por Roma como elemento fundamental del Plan Mattei—, sino también en los precios. Los contratos basados en gasoductos, por lo general, son a más largo plazo y garantizan una mayor previsibilidad en los suministros. El gas estadounidense, en cambio, llega a Europa como gas licuado en buques, que pueden ser desviados hacia donde resulte más conveniente.

Además, el GNL se ve muy afectado por las tensiones geopolíticas o incluso por simples condiciones climáticas, lo que implica un aumento de la volatilidad debido a factores externos, así como al alza de los precios. En el caso de Italia, donde el gas sigue desempeñando un papel determinante en la composición de los precios de la energía, esto representa un problema nada desdeñable para los bolsillos de muchos trabajadores y jubilados.

Hace algún tiempo publicamos un interesante análisis del periodista Richard Medhurst, quien hablaba de la sustitución del petrodólar por un nuevo régimen, en el que el anclaje al GNL y a las reservas del hemisferio occidental era fundamental. El objetivo de Washington no sería solo vender más gas, sino preservar la hegemonía global de la moneda estadounidense.

Los datos aquí presentados parecen confirmar el impulso de Estados Unidos por mantener alta la demanda de dólares para comprar el gas producido en ese país, y sin duda el desplazamiento del eje de las ventas hacia el Atlántico ha sido una estrategia claramente perseguida en el caso de las repercusiones de la guerra en Ucrania (probablemente un poco menos en el de la agresión a Irán).

Sin embargo, hay que recordar que el transporte y la regasificación del GNL requieren infraestructuras que cuestan miles de millones y cuya construcción lleva años, y que incluso el gas transportado por gasoducto sigue dependiendo de la geografía y la geopolítica. Esta rigidez del mercado del gas genera importantes desequilibrios regionales que impiden que el gas sea un instrumento, en cierto sentido, «monetario», como lo ha sido el petróleo.

En términos de procesos históricos, Estados Unidos sin duda está aprovechando el mercado del gas también para dar un nuevo impulso al dólar, en un proceso de desdolarización que continúa; sin embargo, el instrumento utilizado en este caso refleja un claro debilitamiento de la posición estadounidense.

Sin contar que el fortalecimiento en el mercado del gas se ha logrado mediante guerras, las cuales, como ya se mencionó, hacen que el propio mercado del gas sea más inestable: una estrategia imperial puede basarse en la supremacía militar, pero no en la guerra continua, y mucho menos en la suma de acciones desordenadas e impulsivas, como suelen parecer las de Trump.

Si bien a mediano plazo el control de EE. UU. sobre las exportaciones globales de GNL refleja el enésimo fracaso de las ambiciones imperialistas de la UE, desde el punto de vista estratégico también expresa el fuerte debilitamiento de Estados Unidos en el escenario mundial. Dinámicas que conviene seguir estudiando, considerándolas en conjunto.

* periodista y analista italiano

¿Está Estados Unidos perdiendo la "Guerra Mundial por partes"?

Giuseppe Masala

Muchos observadores y analistas, tras leer el Memorando de Entendimiento entre Estados Unidos e Irán, han concluido que los estadounidenses han perdido la guerra contra Irán. Esta opinión se ve respaldada por los hechos expuestos en el Memorando: Estados Unidos y sus aliados se han comprometido a aportar fondos significativos para la reconstrucción de Irán (más de 300.000 millones de euros), y Estados Unidos también se ha comprometido —de nuevo en el plano financiero— a liberar los fondos congelados debido a las sanciones. Además, Irán ha reconocido de facto su soberanía (en cohabitación con Omán) sobre el estrecho de Ormuz, y militarmente, Teherán no se ha comprometido en absoluto a reducir su programa de misiles. Ante todo esto, la única concesión que los ayatolás han hecho a Estados Unidos es el compromiso de no construir jamás una bomba nuclear; una concesión que reafirma el compromiso histórico de Irán con las armas nucleares.

Veremos cómo se desarrollan los acontecimientos, dado que las negociaciones entre Irán y Estados Unidos, que actualmente se llevan a cabo en Ginebra para transformar el Memorando de Entendimiento en un tratado de paz definitivo entre ambos países, aún continúan. Pero una cosa sí se puede afirmar: no es erróneo sostener que Washington ha perdido la confrontación militar.

Sin embargo, si se analiza la situación desde la perspectiva más amplia de los equilibrios geopolíticos y geoeconómicos globales, es decir, desde la perspectiva de la «Guerra Mundial librada por etapas», como la describe el Papa Francisco, la visión debe ser distinta. Si bien Estados Unidos no ganó la guerra contra Irán, el caos resultante en todo Oriente Medio ha favorecido, en mi opinión, los intereses estadounidenses. Dicho sin rodeos, la guerra contra Irán ha perjudicado gravemente a los Emiratos Árabes Unidos, Catar, Baréin, Kuwait y Arabia Saudí, ya que ahora todos saben que sus exportaciones de petróleo crudo están esencialmente ligadas al control del estrecho de Ormuz y, por lo tanto, a Irán; en otras palabras, Teherán ha demostrado su poderío bloqueando la salida de petróleo crudo de las petromonarquías y, en consecuencia, la consiguiente entrada de recursos financieros. Todo esto, desde la perspectiva de la Guerra Mundial por Etapas, no es un subproducto tóxico, sino un objetivo primordial para Washington: los estadounidenses han demostrado a las petromonarquías que pueden infligir un daño indirecto enorme, quizás con el apoyo del «perro de guerra» israelí.

En consecuencia, los estadounidenses han enviado un mensaje estratégico: las petromonarquías deben abandonar sus sueños de encontrar una alternativa al petrodólar, quizás en el incipiente petroyuan, y, sobre todo, deben abandonar sus ambiciones de un desarrollo económico autónomo y diversificado al margen de los ingresos petroleros.

La guerra contra Irán ha demostrado que el desarrollo inmobiliario en ciudades como Doha y Dubái es extremadamente frágil: cualquier inversión puede verse arruinada por un misil o un dron iraní.

Si se observa con atención, la estrategia estadounidense de iniciar una guerra (también) con el propósito oculto de someter a aliados rebeldes se ha aplicado no solo en Oriente Medio, sino también en Europa con la guerra que estalló entre Rusia y Ucrania. Los astutos europeos que compraban energía y materias primas a Rusia a precios irrisorios y revendían sus productos en EE. UU., inundando el mercado con productos estadounidenses, se vieron obligados a someterse a las sanciones impuestas a Rusia, las cuales resultaron desastrosas para los propios países europeos. Ahora, tras el estallido del conflicto —felicitado por EE. UU. (¿recuerdan el "¡ Que se joda la UE! " de Nuland?)—, los europeos se encuentran con su competitividad destruida y obligados a comprar gas de esquisto estadounidense a precios exorbitantes, dado que el suministro de gas a Moscú está prácticamente cerrado.

Pero, ¿está dando algún fruto concreto para la maltrecha economía estadounidense esta increíble estrategia estadounidense, que ve al mundo entero como un enorme tablero de ajedrez en el que mover los peones que conducen a guerras y revoluciones?

Justo ayer, la Reserva Federal de San Luis publicó los datos sobre la Posición Financiera Neta de EE. UU. para el primer trimestre de 2026 y observamos una mejora significativa en el nivel económico, es decir, la medida del cambio en comparación con el período inmediatamente anterior y, por lo tanto, en este caso en comparación con el cuarto trimestre de 2025:

Cuarto trimestre de 2025 : - 21.873.581 millones de dólares;

Primer trimestre de 2026 : - 21.270.237 millones de dólares;

Variación mensual : 603.344 millones de dólares

Así pues, cabe destacar que en tan solo un trimestre se ha producido una enorme mejora en la posición financiera neta de más de 600.000 millones de dólares, lo que supone una reducción de la dependencia del sistema financiero estadounidense del capital extranjero en una cantidad equivalente.

En términos de tendencias, es decir, midiendo el cambio en comparación con el mismo período del año anterior, podemos observar un empeoramiento de este dato fundamental para comprender la estabilidad financiera y monetaria de un país:

Primer trimestre de 2025 : -20.951.384 millones de dólares;

Primer trimestre de 2026 : - 21.270.237 millones de dólares;

Cambio de tendencia : -318,853 millones de dólares

Ciertamente, anualmente se observa un empeoramiento, pero dentro de un marco más general de estabilización de los datos (basta con mirar

la representación gráfica proporcionada por la Reserva Federal de San Luis ), esto debe considerarse claramente un elemento positivo que parece atestiguar, en esta etapa, el fin de la hemorragia financiera que se produjo en años anteriores.

¿Podemos decir, entonces, que Estados Unidos ha resuelto su problema de dependencia del capital extranjero, la crisis comercial y la crisis de balanza de pagos que expone al sistema financiero (y al propio dólar) a un grave riesgo de implosión?

Creo que se puede afirmar con seguridad que el camino hacia la recuperación financiera de Estados Unidos aún es muy largo, dado que persiste la astronómica cifra de más de 21 billones de dólares en pasivos. Esta magnitud sin precedentes sugiere que la guerra fragmentada ideada por los estrategas de Washington continuará, desplazándose —en mi opinión— aún más hacia el Lejano Oriente, concretamente hacia la República Popular China, a la que Washington considera un adversario estratégico que debe ser subyugado a toda costa.

En resumen, todo indica que se avecinan nuevas crisis. Paradójicamente, esto se debe precisamente a la mejora de las finanzas públicas estadounidenses, que fue la causa de las crisis actuales.